Dit is hoe Wall Street écht kijkt naar Tesla’s Q3-cijfers

- Mika Beumer

- 24 okt 2025

- 5 minuten om te lezen

In het kort:

Tesla rapporteerde een adjusted EPS van $0,50 bij een omzet van $28,10 miljard, wat respectievelijk onder en boven de verwachtingen lag.

Analisten zijn verdeeld: sommigen prijzen Tesla’s strategische focus op AI en robotica, anderen waarschuwen voor risico’s in de kernactiviteiten.

De koersdoelen lopen uiteen van $120 tot $440, waarbij de timing en haalbaarheid van robotaxi’s en autonome technologie centraal staan.

Autobedrijf of AI-platform: het groeiende meningsverschil

Tesla wist in het derde kwartaal opnieuw de aandacht van Wall Street naar zich toe te trekken, al was het deze keer niet vanwege positieve verrassingen. Het bedrijf rapporteerde een adjusted EPS van $0,50, terwijl analisten gemiddeld rekenden op $0,54 per aandeel.

Daarmee bleef de winst achter bij de verwachtingen. Toch kwam de omzet met $28,10 miljard wel hoger uit dan de prognose van $26,37 miljard. Die omzetgroei werd mede gedragen door een stijging van de automotive revenue naar $21,2 miljard, vergeleken met $20 miljard een jaar eerder. De cijfers onderstrepen dat Tesla, ondanks de stevige concurrentie in de elektrische voertuigensector, nog altijd schaal weet te creëren. Maar de vraag die beleggers nu bezighoudt is: wat betekenen deze cijfers écht voor de toekomst van het aandeel?

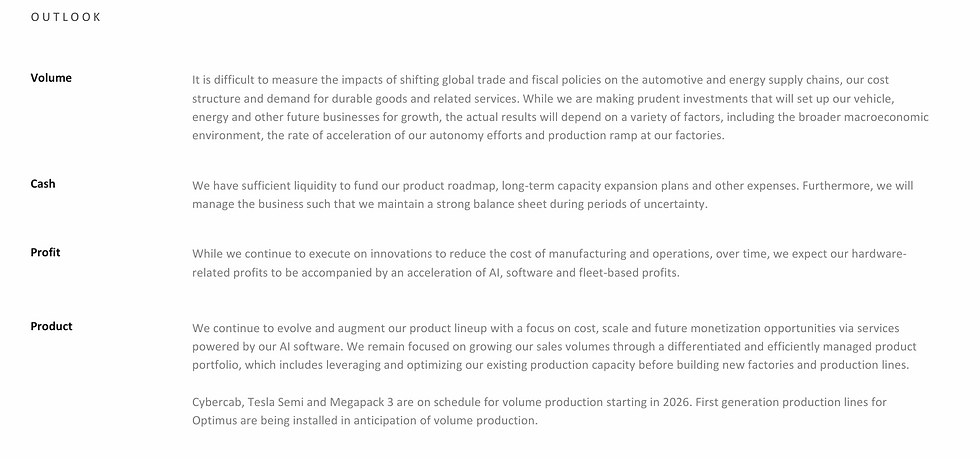

Outlook: Tesla blijft gefocust op AI, kostenreductie en schaalvergroting in vooruitblik voor 2026

De koers reageerde in ieder geval direct. Na het bekendmaken van de resultaten daalde het aandeel met 3% in de after-hours handel. De cijfers lijken een momentopname van een bredere verschuiving binnen Tesla, waarbij traditionele autoverkoop langzaam wordt vervangen door een visie gericht op autonome mobiliteit, robotisering en kunstmatige intelligentie. Toch stellen meerdere analisten dat het pad naar die toekomst bezaaid is met onzekerheden, zowel qua uitvoering als qua timing. Onderliggend speelt de vraag of de huidige waardering van het aandeel Tesla niet al te veel toekomstverwachtingen verdisconteert, zonder dat de kortetermijnfundamenten dit rechtvaardigen.

Tesla-aandeel herstelt snel na koersdip door kwartaalcijfers

Wat deze kwartaalcijfers vooral blootleggen, is de uiteenlopende visie van analisten. Sommige beleggingshuizen blijven optimistisch over Tesla’s strategische wending, terwijl anderen scherp wijzen op de uitdagingen binnen de kernactiviteiten. Die verdeeldheid maakt duidelijk dat beleggers meer dan ooit zullen moeten kiezen tussen geloof in het toekomstverhaal en oog voor de operationele realiteit.

Winstdruk, verwachtingen en de rol van Musk

Een opvallend patroon in de reacties van analisten is de manier waarop Tesla niet meer uitsluitend als autobedrijf wordt beoordeeld. De kwartaalcijfers zelf tonen dat het huidige verdienmodel nog sterk leunt op autoverkoop en energiediensten, maar in veel analyses schuift de focus op de toekomstplannen: volledig autonome voertuigen, robotaxi’s en humanoïde robots. Volgens Barclays, dat een ‘equal weight’ rating hanteert en een koersdoel van $350, doet het er eigenlijk weinig toe dat Tesla de verwachtingen voor de winst niet haalde. Voor deze analisten is het traditionele autoverhaal namelijk niet meer waar het om draait. Hun aandacht ligt op de verdere uitbouw van Tesla’s AI-gerichte strategie.

Ook bij UBS klinkt een soortgelijk geluid, zij het met meer scepsis. De bank heeft een verkoopadvies op het aandeel met een koersdoel van $247. Volgens hun analyse lijkt Tesla bewust terughoudend met het geven van concrete kortetermijnvooruitzichten. In plaats daarvan kiest het bedrijf ervoor om toekomstige groeiverhalen zoals autonome cybercabs in het tweede kwartaal van 2026 naar voren te schuiven. UBS stelt dat de markt op dit moment al een waardering toekent van ongeveer $900 miljard aan deze AI-initiatieven, terwijl er nog weinig tastbaars is gerealiseerd. Die discrepantie tussen ambitie en uitvoering is volgens hen reden tot voorzichtigheid.

Morgan Stanley, een van de meest uitgesproken Tesla-optimisten, blijft ondanks de gemiste winstverwachting positief. Analist Adam Jonas noemt Tesla’s huidige situatie een “dignified exit” uit de traditionele auto-industrie, met behoud van een robuust profiel op het gebied van vrije kasstroom. Met een koersdoel van $410 en een ‘overweight’ rating benadrukt hij dat het succes van Tesla de komende jaren afhankelijk zal zijn van de mate waarin Elon Musk erin slaagt om de leidende rol op het gebied van autonomie daadwerkelijk te verzilveren. Die visie is gebaseerd op de overtuiging dat Tesla niet alleen technologie ontwikkelt, maar ook het ecosysteem bezit om deze op grote schaal toe te passen.

Free cashflow als smeermiddel voor de toekomst

Waar sommige analisten zich laten leiden door het lange termijn potentieel, kijken anderen nadrukkelijk naar de cijfers van nu. Jefferies wijst op een lichte EBIT- en margemiss, deels veroorzaakt door $238 miljoen aan eenmalige lasten. Tegelijkertijd wijst de bank op een sterke vrije kasstroom dankzij een $2,1 miljard instroom uit werkkapitaal, een effect van voorraadreductie in het derde kwartaal. Het feit dat Tesla op die manier meer geld genereert dan nodig is om toekomstige projecten te financieren, geeft volgens Jefferies aan dat het bedrijf nog steeds operationeel gezond is. Toch blijft het koersdoel beperkt tot $300 met een ‘hold’ rating, waarmee Jefferies aangeeft dat de huidige waardering voldoende reflectie biedt van zowel kansen als risico’s.

Deutsche Bank ziet na de publicatie van de cijfers weinig reden tot aanpassing van hun model. Wel wordt opgemerkt dat Tesla zich meer dan ooit concentreert op de ontwikkeling van de robotaxi en de Optimus-humanoïde. Volgens hun analisten is Elon Musk volledig gefocust op deze projecten, en zal het goedkeuren van zijn compensatiepakket cruciaal zijn om die focus vast te houden. Ondanks dat beide projecten trager vorderen dan gehoopt, wordt verwacht dat versie 14 van Tesla’s zelfrijdende software een keerpunt kan zijn. Hun koersdoel ligt op $440, wat neerkomt op slechts een minimaal opwaarts potentieel vanaf het huidige koersniveau.

Goldman Sachs sluit zich aan bij het gematigde kamp met een ‘neutral’ rating en een koersdoel van $400. Ook zij voorzien op langere termijn winstgroei dankzij bijdragen uit autonomie en robotica. Wel voegen ze daaraan toe dat hun verwachtingen wat conservatiever zijn dan Tesla zelf uitdraagt, mede vanwege concurrentie en onzekerheid over de marktomvang.

Wat de uiteenlopende visies verbindt, is de centrale rol die Elon Musk blijft spelen in het verhaal. Analisten zien zijn betrokkenheid als doorslaggevend. Of het nu gaat om geloof in zijn visie of juist bezorgdheid over de uitvoering, Musk is en blijft de spil waar het vertrouwen in Tesla om draait. Hoe hij de komende maanden communiceert richting investeerders, met name in aanloop naar de aandeelhoudersvergadering op 6 november, zal volgens velen van grote invloed zijn op de richting van het aandeel.

Alle analisten op een rijtje, dit is hoe Wall Street kijkt naar Tesla

Tesla’s laatste kwartaalcijfers brengen dan ook meer aan het licht dan alleen een winstmiss. Ze tonen het groeiende spanningsveld tussen operationele prestaties en strategische visie, tussen directe opbrengsten en toekomstige beloftes. Wat rest is een bedrijf dat zichzelf opnieuw probeert uit te vinden, en een markt die verdeeld blijft over hoe geloofwaardig en waardevol die transformatie werkelijk is.

Waar Tesla beleggers dwingt te kiezen tussen toekomstvisie en directe winstgevendheid, zoeken veel particuliere investeerders juist rust en voorspelbaarheid in hun rendement. Wie niet wil speculeren op autonome technologie of AI-innovatie, maar liever bouwt aan stabiele inkomsten, vindt in vastgoed een aantrekkelijk alternatief met tastbare waarde en regelmatige uitkeringen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met nadruk op supermarkten en zorgcentra, segmenten die ook in economisch onzekere tijden betrouwbare huurinkomsten genereren. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren daarmee van voorspelbare cashflow en brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers bovendien een extra maand bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.