Tesla aandeel onder druk, dit vertellen de cijfers

- Daan Heijneman

- 22 okt 2025

- 4 minuten om te lezen

In het kort:

Tesla overtrof de omzetverwachting in Q3 2025 met $28,1 miljard, maar bleef achter op winst per aandeel met $0,50 versus $0,54 verwacht

De brutomarge daalde opnieuw, ondanks sterke prestaties van de energietak en recordleveringen

Vrije kasstroom verdubbelde naar $4,0 miljard, mede dankzij positief werkkapitaal en minder investeringen

Als een van de meest besproken aandelen op Wall Street, weet Tesla telkens opnieuw de aandacht van beleggers, analisten en media op zich te vestigen. Ook voorafgaand aan de publicatie van de cijfers over het derde kwartaal van 2025 liepen de spanningen hoog op.

Recordleveringen en een indrukwekkende uitbreiding van de energiedivisie voedden het optimisme, maar daartegenover stonden signalen van margedruk, prijsverlagingen en stijgende kosten. Beleggers vroegen zich af of Tesla in staat zou zijn om de volumegroei daadwerkelijk te vertalen naar structurele winstgevendheid. De verwachtingen waren scherp gesteld, met een omzetconsensus van $26,4 miljard en een winst per aandeel van $0,56.

Niet alleen de cijfers, maar ook de retoriek van CEO Elon Musk tijdens de aanstaande earnings call wordt door de markt gezien als koersbepalend.

Omzet stijgt fors, breed gedragen over segmenten

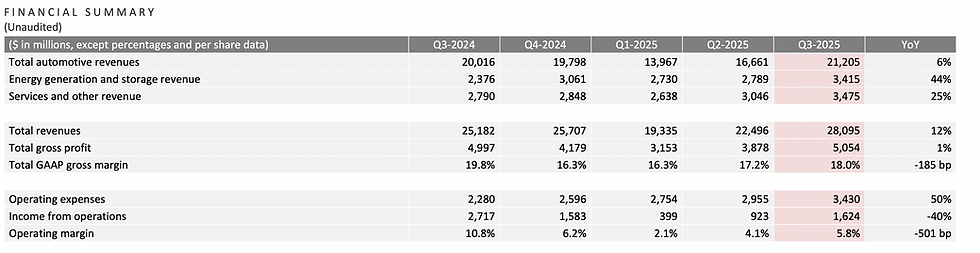

Tesla wist de omzetverwachting ruimschoots te overtreffen met een totaal van $28,1 miljard, een stijging van 11,6% ten opzichte van hetzelfde kwartaal vorig jaar. De autoverkoop kwam uit op $21,2 miljard, geholpen door een nieuw leveringsrecord van 497.099 voertuigen. Hoewel de groei deels werd aangejaagd door het aflopen van de $7.500 belastingkorting in de VS, wijst het resultaat op een sterke vraag, met name naar de Model 3 en Model Y.

De energiedivisie leverde met $3,4 miljard omzet opnieuw een overtuigend kwartaal, een stijging van 44% op jaarbasis. Tesla installeerde in totaal 12,5 GWh aan opslagcapaciteit, waarmee het niet alleen een record vestigde, maar ook zijn ambitie als energiebedrijf onderstreepte. De brutowinst van deze divisie bereikte eveneens een recordhoogte van $1,1 miljard. Ook de dienstensector, waaronder supercharging en onderhoud vallen, groeide stevig en droeg $3,5 miljard bij aan de omzet.

De omzetgroei en marges die Tesla weet te realiseren dit kwartaal:

Deze spreiding over segmenten bevestigt dat Tesla niet langer uitsluitend een autofabrikant is, maar een technologiebedrijf met meerdere, parallel groeiende inkomstenstromen.

Winstgevendheid onder druk door mix, kosten en tarieven

Achter de solide omzetcijfers schuilt echter een ander verhaal. Tesla rapporteerde een brutomarge van 18,0%, wat neerkomt op een daling van bijna twee procentpunt ten opzichte van vorig jaar. De operationele marge daalde van 10,8% naar 5,8%, een daling die grotendeels toe te schrijven is aan een combinatie van prijserosie, hogere vaste kosten, R&D-investeringen en externe druk.

De kosten per voertuig zijn gestegen, deels door verminderde benutting van fabriekscapaciteit voor bepaalde modellen, maar ook door de impact van veranderende handelsvoorwaarden. Tesla noemt in zijn kwartaalupdate expliciet de toegenomen onzekerheid als gevolg van mondiale handelsconflicten, invoertarieven en wisselende fiscale beleidsmaatregelen. Deze factoren maken het voor het bedrijf lastig om vooruit te plannen, vooral wat betreft de kostenstructuur en de vraag naar duurzame goederen.

Ook in de energiedivisie en services-segment wordt die geopolitieke druk voelbaar. De levering van componenten, zoals batterijcellen en chips, is kwetsbaar voor verschuivingen in internationale logistiek. Tegelijkertijd zorgen aflopende subsidies, zoals in de VS en Duitsland, voor meer prijsdruk op het eindproduct.

Sterke kaspositie biedt ademruimte

Tegenover de margedruk staat een recordvrije kasstroom van $3,99 miljard, gedreven door een operationele cashflow van $6,24 miljard en een positief werkkapitaaleffect. De voorraden daalden fors, doordat veel klanten hun bestelling versnelden vanwege het wegvallen van belastingvoordelen. Ook werden ontvangsten sneller gerealiseerd, terwijl investeringen in fabrieken en infrastructuur juist vertraagden. De CapEx daalde met 36% naar $2,25 miljard.

Tesla weet dit kwartaal een record vrije kasstroom te boeken:

De kaspositie steeg tot $41,6 miljard. Daarmee beschikt Tesla over de middelen om strategisch te investeren, zonder afhankelijk te zijn van kapitaalmarkten. Dit is een cruciale troef in een markt waar de rente hoog blijft en investeerders kritisch zijn op groeibedrijven zonder directe cashgeneratie.

Geen concrete guidance, wel grote plannen

Waar analisten vooral op wachtten, was concrete guidance over de vraagontwikkeling in het vierde kwartaal en begin 2026. Die kwam niet. In plaats van een specifieke leveringsprognose, koos Tesla voor een voorzichtige formulering waarin het stelt dat de impact van veranderende handels- en fiscale regelgeving het moeilijk maakt om betrouwbare projecties te geven.

Het bedrijf blijft wel bij zijn strategische routekaart. In 2026 wil Tesla starten met “volumeproductie” van drie nieuwe initiatieven: de volledig autonome Cybercab, de zware Semi-vrachtwagens en de Megapack 3, een nieuw batterijopslagsysteem dat is ontworpen voor nutsbedrijven en industriële toepassingen. De Semi werd al in 2017 aangekondigd en is inmiddels in kleine aantallen geleverd, maar de productielijnen staan volgens Tesla nog altijd “onder constructie”.

De Megapack 3 opslag systemen van Tesla:

Verder bevestigt het bedrijf dat het bezig is met het opbouwen van eerste generatie productielijnen voor de Optimus-robot. Deze humanoïde robot moet in de toekomst taken overnemen in magazijnen en fabrieken. Hoewel Tesla hier nog geen commerciële doelstellingen aan koppelt, wordt wel duidelijk dat het bedrijf serieus inzet op deze richting, inclusief bijbehorende infrastructuur.

Langetermijnambitie versus beursrealiteit

Tesla presenteert zich steeds nadrukkelijker als een technologieplatform, met AI en robotica als dragende pijlers van toekomstige waardecreatie. Het bedrijf zegt te verwachten dat de hardwaregerelateerde winstgevendheid op termijn wordt aangevuld met inkomsten uit software, AI-modellen en vlootbeheer. Toch blijft het bewijs voor deze verschuiving grotendeels toekomstmuziek. FSD genereert nog geen structurele omzet, Robotaxi’s zitten in de testfase en Optimus is nog niet commercieel inzetbaar.

De huidige beurswaardering weerspiegelt deze belofte. Met een koers van ruim $430 en een forward P/E die ver boven het sectorgemiddelde ligt, rekenen beleggers op substantiële waarde uit producten die vandaag nog niet bestaan. De gemiddelde koersdoelen van analisten suggereren een neerwaarts risico, maar die verwachting slaat nauwelijks aan bij investeerders die Tesla zien als een exponent van AI, niet als een traditionele autofabrikant.

De zeer hoge PE van Tesla blijft een risico:

Wat deze kwartaalcijfers vooral blootleggen, is dat Tesla in twee werkelijkheden leeft.

Enerzijds is er de tastbare wereld van voertuigen, marges en kostenstijgingen. Anderzijds is er de wereld van narratieven, langetermijnvisie en technologische disruptie. Tussen deze werelden beweegt het aandeel, en precies daar, in dat spanningsveld, zal de volgende fase van Tesla’s waardering worden beslist. De koers daalde met 1%, wachtende op de earningscall van Musk, waar analisten hopen op updates over de stand van zaken met de lang verwachte robotaxi.