Dit Europese aandeel stijgt 50 procent in één maand, wat speelt hier?

- Kevin S

- 6 jan

- 4 minuten om te lezen

In het kort:

Het aandeel InPost steeg begin januari na berichten over een vroeg en niet bindend overnamevoorstel, zonder concrete details.

Analisten zien InPost als aantrekkelijke overnamekandidaat door de sterke positie in pakketkluizen en groei in het Verenigd Koninkrijk.

Voorzichtigheid blijft geboden, omdat de koersstijging vooral op speculatie rust en bevestiging moet komen uit de kwartaalcijfers.

Het aandeel van InPost is begin januari hard opgelopen na het bericht dat het bedrijf een indicatief overnamevoorstel heeft ontvangen. De naam van de geïnteresseerde partij is niet bekendgemaakt en ook over prijs, timing of structuur is niets gemeld. Toch was dat voor beleggers voldoende om massaal in te stappen. Na een toch al sterke beursdag op maandag schoot de koers dinsdag met meer dan twintig procent omhoog.

De forse koersreactie komt na een moeilijk jaar voor InPost. In 2025 verloor het aandeel ongeveer 37 procent van zijn waarde en in november werd nog een tweejarig dieptepunt bereikt. Juist die zwakke prestatie maakt het bedrijf volgens analisten aantrekkelijk voor een mogelijke overname.

Koersverloop InPost dinsdag 6 januari 2026:

Wat weten we over het bod en wat juist niet

InPost benadrukt dat het gaat om een vroeg en niet-bindend voorstel. Er is geen enkele zekerheid dat dit zal uitmonden in een daadwerkelijke transactie. Om het proces zorgvuldig te laten verlopen, heeft het bedrijf een speciale commissie gevormd met leden van het bestuur en de raad van commissarissen. Zij zullen beoordelen of vervolgstappen in het belang zijn van alle aandeelhouders.

Voor beleggers betekent dit dat er voorlopig weinig houvast is. Zonder een concrete biedprijs blijft onduidelijk welke waardering een potentiële koper aan InPost toekent. Als gesprekken stranden, kan de koers net zo snel weer terugvallen als zij nu is opgelopen.

Waarom InPost als aantrekkelijke prooi wordt gezien

Ondanks de recente tegenwind zien veel marktkenners InPost als een aantrekkelijk overnamedoel. Analisten van onder meer AJ Bell wijzen op de sterke positie van het bedrijf in pakketkluizen, een segment dat structureel groeit door e-commerce. Vooral de uitbreiding in het Verenigd Koninkrijk vergroot de strategische waarde. InPost heeft daar in korte tijd een netwerk uitgerold en concurreert met gevestigde namen zoals Royal Mail.

Ook private equity wordt genoemd als mogelijke geïnteresseerde partij. De combinatie van een internationaal netwerk, schaalvoordelen en nog altijd stevige omzetgroei past goed bij partijen die bereid zijn tijdelijk extra te investeren om later waarde te creëren.

Groeiverhaal met duidelijke hobbels

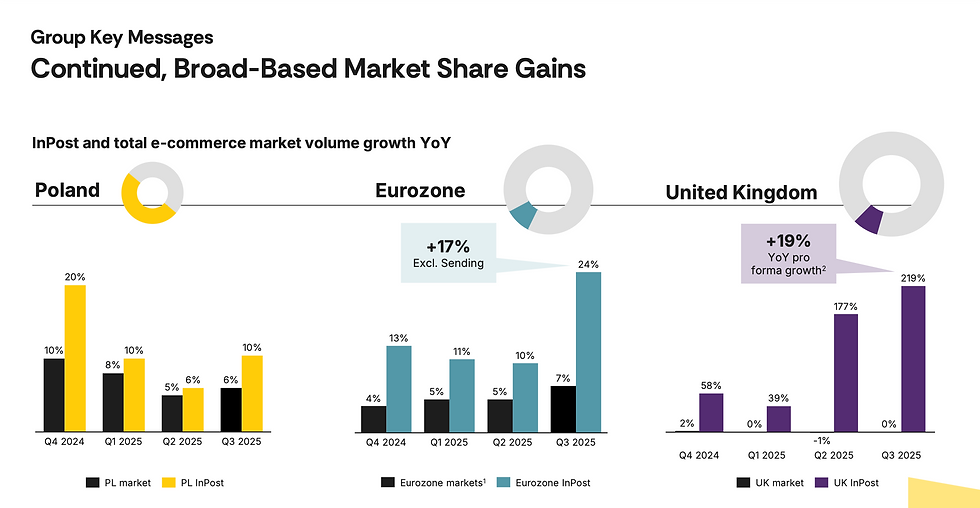

InPost exploiteert pakketkluizen waarin consumenten met een code hun pakket kunnen ophalen. Dat bespaart bezorgers tijd en voorkomt mislukte afleveringen. Polen is nog altijd de belangrijkste markt, maar het netwerk breidt zich snel uit naar landen als Frankrijk, Spanje, Italië, het Verenigd Koninkrijk en Nederland. In totaal telt het concern inmiddels zo’n 57.000 pakketautomaten, waarvan bijna de helft in Polen staat.

Tegelijkertijd staat de thuismarkt onder druk. De grootste klant, Allegro, bouwt aan een eigen netwerk van pakketkluizen en stuurt klanten steeds vaker die kant op. Dat vergroot de concurrentie en drukt op de groei. Daarbovenop investeert InPost fors in het Verenigd Koninkrijk om de kwaliteit op peil te houden nu de vraag sneller groeit dan de capaciteit.

Shortposities en sentimentdraai

Het negatieve sentiment rond InPost was tot voor kort duidelijk zichtbaar bij shortbeleggers. Eind 2025 werd ongeveer twintig procent van de vrij verhandelbare aandelen gebruikt voor shortselling, een sterke stijging ten opzichte van slechts enkele procenten enkele maanden eerder. Dat betekent dat veel partijen rekenden op verdere koersdalingen.

Het overnamebericht heeft dat beeld abrupt veranderd. Shortpartijen werden gedwongen posities te sluiten, wat de koersstijging verder aanwakkerde. Of dit het begin is van een structurele sentimentverbetering, zal de komende maanden moeten blijken.

Analisten blijven overwegend positief

Ondanks alle onzekerheden zijn analisten grotendeels positief over de vooruitzichten. Zakenbank Jefferies noemt InPost zelfs een van de favoriete Europese midcaps. Zij verwachten dat het marktaandeel in Polen verder kan groeien, ondanks de hernieuwde logistieke inspanningen van Allegro. Ook zien zij kansen in Frankrijk en het Verenigd Koninkrijk, waar pakketkluizen worden gezien als een goedkoper en milieuvriendelijker alternatief voor thuisbezorging.

Grote aandeelhouders spelen sleutelrol

Een eventuele overname zal niet alleen afhangen van de bieder, maar ook van de houding van de grote aandeelhouders. De grootste is PPF Group met bijna 29 procent van de aandelen. Oprichter en ceo Rafał Brzoska bezit zelf ongeveer 12 procent. Daarnaast heeft ook het Noorse staatsfonds Norges Bank een betekenisvol belang.

In de markt circuleren bovendien al langer geruchten over mogelijke strategische interesse van de Tsjechische miljardair Daniel Kretínský, eigenaar van International Distribution Services en grootaandeelhouder in PostNL. Officieel is daarover niets bevestigd, maar het voedt wel de speculatie.

Wat betekent dit voor beleggers

Voor particuliere beleggers is voorzichtigheid geboden. Het overnameverhaal kan de koers nog een tijd ondersteunen, maar zonder concreet bod blijft het risico groot dat verwachtingen niet worden waargemaakt. Tegelijkertijd laat de brede steun van analisten zien dat InPost ook los van een overname een interessant groeiverhaal heeft, zij het met duidelijke operationele uitdagingen.

De komende weken, met onder meer de cijfers over het vierde kwartaal, zullen cruciaal zijn. Dan wordt duidelijk of het herstel van het sentiment kan worden gedragen door de onderliggende cijfers, of vooral leunt op overnamespeculatie.

Ook voor particuliere beleggers onderstreept dit verhaal hoe sterk sentiment, kosten en timing het uiteindelijke rendement kunnen beïnvloeden. Wie inspeelt op bewegingen rond midcaps of internationale groeibedrijven, doet er goed aan scherp te letten op transactiekosten en valutamarges, omdat die op langere termijn zwaar doorwegen.

In dat licht is het relevant dat MEXEM door Brokerskiezen.nl is uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent valutakosten, tegenover circa 0,25 procent bij partijen als DEGIRO en Saxo Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.