Dit dividendaandeel is 12% gedaald in 2025 - Is dit het moment om te kopen?

- Davey Groeneveld

- 17 okt

- 5 minuten om te lezen

In het kort:

Starbucks' aandelenkoers is dit jaar ongeveer 12% gedaald vanwege zorgen over margedruk en groeivertraging.

De marges staan onder druk door fors gestegen koffieprijzen en de omzet uit vergelijkbare winkelverkopen stagneert.

Analisten zien een 'Moderate Buy' met een gemiddeld koersdoel van $100,32, wat duidt op vertrouwen in het herstelpotentieel.

Starbucks is veel meer dan alleen een keten van koffiehuizen. Het is een wereldwijd icoon dat de dagelijkse routine van miljoenen mensen definieert met zijn premium koffie aanbod en de herkenbare sfeer van zijn vestigingen. Wat ooit begon als een enkele winkel in Seattle is uitgegroeid tot een gigant met tienduizenden locaties wereldwijd. Het bedrijf opereert in de uiterst competitieve sector van de consumentengoederen en de horeca. Het succes is gebouwd op een sterke merkidentiteit en een slimme expansiestrategie, waarbij het niet alleen koffie verkoopt, maar een 'derde plek' biedt tussen werk en thuis.

Ondanks deze dominante positie en de schijnbare onverstoorbaarheid van het merk is de beurskoers van Starbucks Corporation (SBUX) dit jaar onder druk komen te staan. Waar de bredere markt een gestage groei liet zien is het aandeel sinds de start van het jaar met ongeveer 12 procent gedaald. Beleggers zijn nerveus over de tegenwind die het bedrijf ervaart op verschillende fronten. Deze koersdaling roept de vraag op of de markt de zorgen overschat of dat er structurele problemen in de kern van het bedrijf aan het broeien zijn.

Ontwikkeling van de koers afgelopen jaar:

De recente verkoopgolf die het aandeel trof lijkt de bezorgdheid te bevestigen. Er zijn diverse factoren die bijdragen aan de huidige marktsentiment. Zo wijzen analisten op de aanhoudende margedruk door de fors gestegen koffieprijzen. Daarnaast ondervindt Starbucks operationele uitdagingen in sleutelmarkten zoals China, waar de concurrentie toeneemt. Het is in deze turbulente context dat we dieper in de cijfers en strategie van Starbucks moeten duiken om te bepalen of het huidige dipje een tijdelijke tegenslag is of het begin van een langere periode van onzekerheid voor de koffiegigant.

De Onrust rond de Winstgevendheid en Groei

Het meest acute probleem voor Starbucks, en een aanzienlijke bron van onrust voor beleggers, is de margedruk. De kosten voor de primaire grondstof, koffie, zijn sinds 2020 met honderden procenten gestegen als gevolg van onder meer tarieven en bevoorradingsproblemen.

Dit is de 'olifant in de kamer' die het management in recente kwartaalcijfers mogelijk onvoldoende heeft belicht. De impact hiervan is direct zichtbaar in de financiële resultaten. De nettomarges zijn aanzienlijk geslonken. Deze daling van de winstgevendheid is niet alleen te wijten aan inflatie, maar ook aan de hoge kosten die gemoeid zijn met het lopende transformatieplan, inclusief store closures en investeringen in personeel en managementprogramma’s.

Tegelijkertijd lijken de omzetgroei-initiatieven te stagneren. De meest recente kwartaalcijfers laten zien dat de vergelijkbare winkelverkopen in Noord-Amerika zijn gedaald, een signaal dat klanten mogelijk minder vaak de Starbucks binnengaan. Dit zou kunnen wijzen op een vorm van merkmoeheid of een toenemende concurrentie van andere ketens, zoals McDonald’s, die hun eigen koffieaanbod verbeteren. Bovendien lijkt de cruciale Chinese markt, ooit de hoeksteen van de toekomstige groei, te kampen met uitdagingen. De geruchten over de mogelijke verkoop van een deel van de Chinese activiteiten onderstrepen de operationele obstakels die de koffieketen daar ervaart.

Financiële cijfers van afgelopen kwartaal (COMP staat voor Comparable Store Sales):

De Veerkracht van het Wereldmerk en de Waardering

Ondanks deze operationele tegenwind blijft Starbucks een formidabele speler in de sector, een feit dat de bullish beleggers benadrukken. De veerkracht van de onderneming wordt gedragen door een robuust wereldwijd merk en een enorme klantloyaliteit. Het Starbucks Rewards programma telt wereldwijd tientallen miljoenen actieve leden. In de Verenigde Staten is dit programma goed voor meer dan de helft van de totale omzet, wat duidt op een sterke 'plakkerigheid' van de klant en een effectief ecosysteem dat moeilijk te repliceren is door de concurrentie. Daarnaast bieden de vestigingen, met hun werk- en studie-vriendelijke sfeer en strategisch ingerichte ruimtes, nog steeds een onvervangbare 'derde plek'.

De financiële basis van het bedrijf oogt ook stabiel. De balans is solide met een gezonde kasstroom die de kapitaaluitgaven dekt, en het schuldenbeheer is prudent, wat de duurzaamheid van het dividend ondersteunt. Vanuit een waarderingsperspectief is de koersdaling dit jaar mogelijk een overdreven reactie van de markt op kortetermijnproblemen. Het aandeel wordt verhandeld tegen een koers-winstverhouding (P/E-ratio) van circa 35. Dit is weliswaar aanzienlijk, maar ligt lager dan het historische vijfjaarsgemiddelde van de onderneming. De kritische PEG-ratio, die de P/E verhouding afzet tegen de verwachte winstgroei, staat rond de 2,75. Een waarde boven de één wordt doorgaans als aan de hoge kant beschouwd voor een aandeel met beperkte groeivooruitzichten op de korte termijn.

PE ratio van Starbucks:

De huidige bearish sentimenten bieden volgens optimistische analisten desalniettemin een aantrekkelijke instapkans, ervan uitgaande dat de turnaround-strategie van de nieuwe CEO en het beheersen van de grondstofkosten op termijn hun vruchten afwerpen. Dit creëert een duidelijk verdeeld kamp: zij die de harde cijfers van dalende marges en vlakke verkoop zien, en zij die vertrouwen op de onwrikbare merkwaarde en het lange termijn herstelpotentieel.

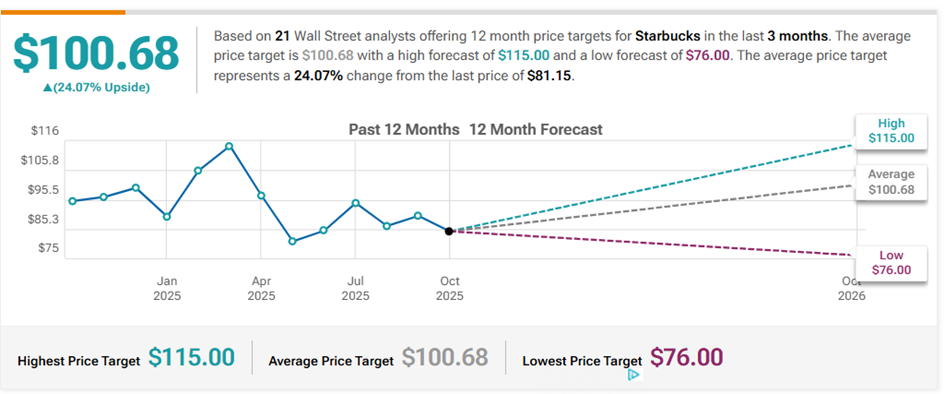

Verwachting van analisten

Het Wall Street-sentiment over Starbucks is momenteel redelijk optimistisch, met een consensus die neigt naar Moderate Buy. Van de 21 analisten die het aandeel in de afgelopen drie maanden hebben beoordeeld, gaven 13 een 'Buy' rating, 6 een 'Hold' en slechts 2 een 'Sell' aanbeveling. Dit duidt erop dat de meerderheid van de professionals gelooft in een toekomstig herstel en vertrouwen heeft in de strategische ommekeer die het management voor ogen heeft. Het gemiddelde koersdoel voor de komende twaalf maanden ligt op $100,32. Gezien de laatste koers van $78,46 impliceert dit een aanzienlijk opwaarts potentieel van 27,86%. Dit gemiddelde wordt echter getrokken door uitschieters. Zo loopt de bandbreedte van de koersdoelen van een pessimistische $76,00 tot een zeer optimistische $115,00. Deze brede spreiding weerspiegelt perfect de onzekerheid die we eerder bespraken. De meest optimistische analisten lijken te focussen op de veerkracht van het sterke merk en de succesvolle 'Back to Starbucks' prioriteiten, terwijl de meer voorzichtige analisten de nadruk leggen op de korte termijn problemen.

De verdeeldheid onder de analisten onderstreept de complexiteit van het beleggingsverhaal van Starbucks. Hoewel de consensus nog steeds overwegend positief is, zien we dat diverse gerenommeerde analisten recent hun ratings hebben verlaagd of hun koersdoel naar beneden hebben bijgesteld. Dit gebeurde vaak met een herbevestiging van de 'Hold'-status. De analisten met een 'Sell' rating, zoals Andy Barish van Jefferies, wijzen op de aanhoudende margedruk en de uitdagingen in groei die we eerder al signaleerden. De onzekerheid over de groei komt ook terug in de waarderingsmaatstaven. Hoewel de P/E-ratio van circa 35 al lager is dan het historische gemiddelde, geeft de PEG-ratio van circa 2,75 aan dat de markt momenteel een aanzienlijke toekomstige winstgroei inprijst. Het is precies de vraag of Starbucks die groei, gezien de operationele tegenwind en vlakke vergelijkbare winkelverkopen, op korte termijn kan waarmaken die het verschil maakt tussen een ‘Buy’ en een ‘Hold’ aanbeveling. Het is dus cruciaal dat beleggers hun eigen analyse maken van de fundamentele risico's versus de verwachte herstelwaarde die de meerderheid van de analisten nu in hun koersdoelen heeft verwerkt.

Gemiddelde verwachting voor de komende 12 maanden:

De recente koersdaling van Starbucks illustreert hoe zelfs sterke wereldmerken niet immuun zijn voor kostenstijgingen en groeivertraging. Terwijl het bedrijf werkt aan herstel van marges en omzet, blijft het een belegging met een uitgesproken afhankelijkheid van consumententrends en grondstofprijzen. Voor beleggers die een stabieler rendement zoeken, los van de grillen van de beurs of de koffiemarkt, kan vastgoed een rustiger fundament bieden binnen de portefeuille.

Het SynVest Dutch RealEstate Fund richt zich op Nederlands vastgoed met een focus op supermarkten en zorgcentra, sectoren die ook in economisch onzekere tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Daarmee profiteren beleggers van een voorspelbare kasstroom en brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.

Opmerkingen