Dit bedrag moet je verdienen om nog kans te maken op de huizenmarkt

- Michiel V

- 6 jan

- 5 minuten om te lezen

In het kort:

Huizenprijzen zijn in 25 jaar bijna verdrievoudigd, terwijl inkomens veel minder hard zijn gestegen.

De bruto maandlasten voor een gemiddelde koopwoning zijn meer dan verdubbeld en twee keer modaal is niet meer genoeg.

Door woningtekort en strengere financieringsregels blijft de betaalbaarheid onder druk, vooral voor starters.

De Nederlandse woningmarkt is in de afgelopen 25 jaar ingrijpend veranderd. Waar een gemiddelde koopwoning rond het jaar 2000 nog bereikbaar was voor een stel met twee modale inkomens, is dat in 2025 niet langer het geval. De bruto maandlasten zijn in die periode meer dan verdubbeld en de huizenprijzen zijn veel harder gestegen dan de lonen. Ondanks lagere hypotheekrentes is het voor veel huishoudens juist moeilijker geworden om een betaalbare woning te kopen.

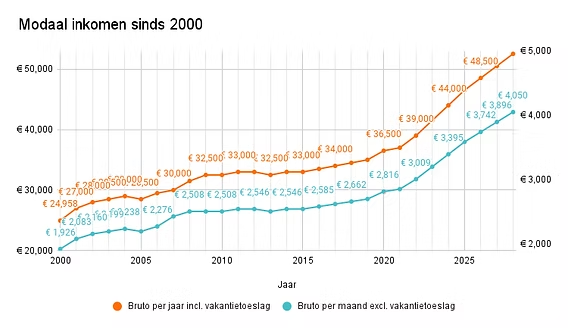

Uit een vergelijking van De Hypotheker blijkt dat de gemiddelde verkoopprijs van een woning in 2000 nog iets meer dan 172.000 euro bedroeg. Inmiddels ligt dat bedrag rond de 496.000 euro. Dat komt neer op een stijging van bijna 190 procent. In dezelfde periode steeg het modale inkomen met ongeveer 86 procent. De kloof tussen inkomens en huizenprijzen is daardoor steeds groter geworden en dat raakt vooral starters en jonge gezinnen.

Van betaalbaar naar onbereikbaar in een kwart eeuw

De afgelopen decennia kenden grote schommelingen op de woningmarkt. Na stevige prijsstijgingen aan het begin van deze eeuw volgde de kredietcrisis, waarin huizenprijzen tussen 2008 en 2013 fors daalden en veel woningen onder water kwamen te staan. Vanaf 2013 sloeg de markt opnieuw om en begonnen de prijzen snel te stijgen, mede door sterk dalende hypotheekrentes.

Zelfs tijdens de coronaperiode bleef de woningmarkt doorstijgen en in 2022 werd een historisch prijsniveau bereikt. In 2025 liggen de huizenprijzen opnieuw bijna tien procent hoger dan een jaar eerder. Hoewel inkomens ook zijn gegroeid, konden zij dit tempo niet bijhouden. Waar een woning in 2000 nog zes tot zeven keer een modaal inkomen kostte, is dat inmiddels meer dan tien keer een modaal salaris.

Volgens De Hypotheker is voor de aankoop van een gemiddelde woning tegenwoordig een gezamenlijk jaarinkomen van ruim 103.000 euro nodig. Dat ligt duidelijk boven twee keer modaal. Daarmee is de koopwoning voor een groot deel van de huishoudens buiten bereik geraakt.

De rol van rente en financieringsregels

Op het eerste gezicht lijkt het logisch om te denken dat woningen vroeger goedkoper waren en dus makkelijker te betalen. Dat beeld klopt slechts deels. In 2000 lag de hypotheekrente rond de 6,2 procent en drukten de maandlasten relatief zwaar op het inkomen. Toch was een gemiddelde woning toen nog betaalbaar voor een stel met een modaal inkomen.

Het grote verschil met nu zit niet alleen in de huizenprijs, maar ook in de financieringsregels. Vijfentwintig jaar geleden kon er tot 115 procent van de woningwaarde worden geleend. Tegenwoordig is dat maximaal 100 procent. Kopers moeten dus zelf extra geld meenemen voor kosten zoals overdrachtsbelasting en notariskosten. In combinatie met de sterk gestegen huizenprijzen vormt dat een extra drempel.

De hypotheekrente is inmiddels wel lager en ligt in 2025 meestal tussen de 3,5 en 4,5 procent. Dat helpt, maar weegt niet op tegen de enorme stijging van de woningprijzen. De lagere rente verzacht de maandlasten enigszins, maar kan de verslechterde betaalbaarheid niet meer volledig compenseren.

Bruto maandlasten meer dan verdubbeld

Een vergelijking van maandlasten maakt het verschil goed zichtbaar. In 2000 bedroegen de bruto maandlasten voor een gemiddelde woning ongeveer 1.062 euro bij een volledig annuïtaire hypotheek. Dat was destijds goed te dragen voor een huishouden met twee modale inkomens. In 2025 liggen de bruto maandlasten voor een gemiddelde woning rond de 2.286 euro per maand.

Dat betekent dat de maandlasten in 25 jaar tijd met ruim 115 procent zijn gestegen. Tegelijkertijd is de gemiddelde hypotheek bijna verdrievoudigd. Waar de gemiddelde hypotheek in 2000 nog omgerekend zo’n 122.000 euro bedroeg, ligt dat bedrag in 2025 rond de 360.000 euro.

Ook het benodigde inkomen is fors toegenomen. Om in 2025 in aanmerking te komen voor een gemiddelde woning is een jaarinkomen nodig dat ruim 127 procent hoger ligt dan 25 jaar geleden. Twee keer modaal is daarbij niet meer voldoende.

Structurele oorzaken achter de prijsstijgingen

De sterke stijging van de huizenprijzen heeft meerdere oorzaken. Bouwgrond is schaarser geworden en materialen en arbeid zijn duurder. Daarnaast zijn de eisen aan woningen aangescherpt, onder meer op het gebied van duurzaamheid. Ook de bevolkingsgroei en het toenemende aantal eenpersoonshuishoudens zorgen voor extra vraag naar woningen.

Daartegenover staat een woningbouw die structureel achterblijft bij de behoefte. Het woningtekort is groot en neemt nauwelijks af. Daardoor blijft de druk op de markt hoog en blijven prijzen stijgen, zelfs in periodes waarin de economische onzekerheid toeneemt.

Volgens De Hypotheker is de woningmarkt fundamenteel anders dan 25 jaar geleden. Waar woningen vroeger goedkoper waren en financiering ruimer, zijn de rollen nu omgedraaid. De rente is lager, maar de huizenprijzen zijn zo hoog opgelopen dat steeds meer huishoudens moeite hebben om een koopwoning te bemachtigen.

Tegelijkertijd zijn er ook positieve ontwikkelingen. De kwaliteit van woningen is verbeterd en energiezuinigheid speelt een steeds grotere rol. Toch verandert dat weinig aan het kernprobleem van betaalbaarheid. Zonder een forse toename van het woningaanbod blijft de markt krap en blijven prijzen hoog.

Vooruitblik en noodzaak tot actie

De cijfers laten zien dat de betaalbaarheid van koopwoningen structureel onder druk staat. Waar een gemiddeld huishouden 25 jaar geleden nog uitzicht had op een koopwoning, is dat perspectief voor veel mensen verdwenen. Vooral starters en middeninkomens merken dit dagelijks.

Om de situatie te verbeteren is versnelling van de woningbouw cruciaal. Meer woningen, vooral voor starters en senioren, kunnen de doorstroming op gang brengen en de druk op de markt verlichten. Zonder ingrijpende maatregelen dreigt wonen in Nederland voor een steeds grotere groep onbereikbaar te worden, ondanks stijgende lonen en relatief lage rentes.

De cijfers laten zien hoe sterk wonen in Nederland is veranderd. Koopwoningen zijn in rap tempo duurder geworden, terwijl inkomens die stijging niet hebben kunnen bijbenen. Voor veel huishoudens is een eigen woning daardoor steeds lastiger bereikbaar, terwijl de structurele schaarste op de woningmarkt voorlopig blijft bestaan. Wonen blijft daarmee een schaars en waardevol goed, gedragen door een tekort dat niet snel wordt opgelost.

In zo’n markt kijken steeds meer beleggers naar vastgoed dat niet afhankelijk is van koopprijzen of doorstroming, maar van stabiele huurinkomsten. SynVest richt zich met zijn fondsen op Nederlands supermarktvastgoed en zorgvastgoed, segmenten met een blijvende vraag en langlopende huurcontracten. Dat maakt het minder gevoelig voor schommelingen op de koopwoningmarkt en juist interessant voor beleggers die stabiliteit zoeken.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.