De waardering van dit tech aandeel blijft zeer aantrekkelijk

- Davey Groeneveld

- 20 mrt

- 5 minuten om te lezen

In het kort:

Micron boekt recordresultaten door de enorme vraag naar AI-geheugen.

Strategische investeringen en prijsstijgingen versterken de wereldwijde marktpositie.

De verwachte winstgroei maakt de toekomstige waardering zeer aantrekkelijk.

Micron Technology is een wereldwijde speler in de productie van geheugen- en opslagolossingen. Het bedrijf richt zich vooral op twee belangrijke producten: DRAM en NAND. DRAM is het snelle werkgeheugen dat computers en servers gebruiken voor tijdelijke taken. NAND zorgt juist voor de permanente opslag van gegevens, bijvoorbeeld in smartphones en SSD-schijven. Deze technologieën zijn een belangrijk onderdeel van de moderne digitale economie en worden gebruikt in bijna elk elektronisch apparaat.

De omzetsegmenten van Micron laten zien hoe sterk het bedrijf in de technologische keten is verankerd. De grootste inkomsten komen uit de computer- en netwerkdivisie, de mobiele sector en de snel groeiende markt voor embedded systemen in auto’s. Vooral datacenters zijn inmiddels een belangrijk onderdeel van de strategie van het bedrijf. Door deze brede spreiding kan Micron tegelijk inspelen op meerdere technologische ontwikkelingen. Dat geeft het bedrijf een sterke positie in de markt.

Op de beurs heeft Micron in de afgelopen periode een sterke groei laten zien. Sinds het begin van dit jaar is de koers van het aandeel met 47% gestegen. Vergeleken met precies een jaar geleden is de stijging zelfs 358%. Deze cijfers laten duidelijk zien dat het bedrijf veel momentum heeft en daardoor veel aandacht krijgt van beleggers over de hele wereld.

De koersstijging in maart 2026 wordt vooral gedreven door snelle technologische vooruitgang en strategische uitbreidingen. Micron is eerder dan verwacht begonnen met de levering van het nieuwe HBM4-geheugen voor AI-toepassingen. Daarnaast heeft het bedrijf een chipfabriek in Taiwan overgenomen voor 1,70 miljard euro en is er een tweede fabriek aangekondigd. Daardoor neemt de wereldwijde productiecapaciteit met bijna 20% toe. Dit versterkt de positie van Micron als marktleider in de sector verder.

Koersontwikkeling van afgelopen periode:

Ook de gunstige marktomstandigheden voor geheugenchips spelen een grote rol in de huidige waardering van het aandeel. Er is een ernstig tekort aan chips, waardoor de contractprijzen voor DRAM en NAND sterk oplopen. In sommige segmenten wordt in de tweede helft van 2026 zelfs een verdubbeling van de prijs verwacht. Deze schaarste, samen met de strategische keuzes van Micron, zorgt ervoor dat het aandeel op dit moment tot de best presterende fondsen behoort.

Meest Recente Resultaten

Micron heeft in het eerste kwartaal van het fiscale jaar 2026 recordresultaten geboekt. Daarmee bevestigt het bedrijf opnieuw zijn sterke marktpositie. De omzet steeg naar 13,64 miljard dollar, tegenover 8,71 miljard dollar in dezelfde periode een jaar eerder. Daarbij behaalde het bedrijf een bruto marge van 67,0% en een netto-inkomen van 5,24 miljard dollar. De operationele kasstroom kwam uit op 8,41 miljard dollar, wat een nieuw record is en de financiële kracht van de onderneming onderstreept.

Het management is zeer tevreden over de ontwikkeling van het bedrijf en de snel toenemende vraag naar AI-toepassingen. Topman Sanjay Mehrotra gaf aan dat juist deze sterkere vraag naar kunstmatige intelligentie, samen met de goede uitvoering van de strategie, heeft geleid tot de recordresultaten. Volgens het bestuur is Micron daarmee definitief uitgegroeid tot een belangrijke speler in de AI-revolutie. Zij verwachten dat de prestaties in het hele fiscale jaar 2026 verder zullen verbeteren.

Cijfers van FQ1 per segment:

Bij de uitvoering van de strategie ligt de nadruk volledig op technologisch leiderschap en uitbreiding van de capaciteit. Micron investeert fors in de productie van HBM3E en bereidt zich tegelijk voor op de overstap naar HBM4. Daarmee wil het bedrijf blijven voldoen aan de groeiende vraag van klanten. Om de krappe verhouding tussen vraag en aanbod op te vangen, zijn de geplande kapitaalinvesteringen voor 2026 verhoogd naar ongeveer 20 miljard dollar. Deze investeringen zijn bewust vooral in de tweede helft van het jaar gepland, zodat de toekomstige groei goed ondersteund wordt.

De verwachtingen voor het komende kwartaal en voor het volledige fiscale jaar zijn erg positief. Voor het tweede kwartaal rekent Micron op een nieuwe recordomzet van ongeveer 18,70 miljard dollar, met een bandbreedte van 400 miljoen dollar. De winst per aandeel wordt geschat op 8,42 dollar, wat opnieuw een historisch hoog niveau zou zijn. Het bedrijf verwacht dat de krapte in de geheugenmarkt zal aanhouden. Daardoor kunnen de marges en de vrije kasstroom in de rest van het jaar verder worden ondersteund.

Specificatie per onderdeel:

Ook op het gebied van kapitaalallocatie blijft Micron zich richten op het belonen van aandeelhouders. Het bedrijf heeft een kwartaaldividend aangekondigd van 0,115 dollar per aandeel, dat in januari 2026 betaalbaar wordt gesteld. Daarnaast blijft het beleid gericht op het teruggeven van kapitaal aan beleggers, zolang de marktomstandigheden en de kasstroom dat toe laten. Dankzij de sterke vrije kasstroom heeft het bedrijf voldoende ruimte om tegelijk te investeren in toekomstige groei en waarde te creëren voor aandeelhouders.

Waardering

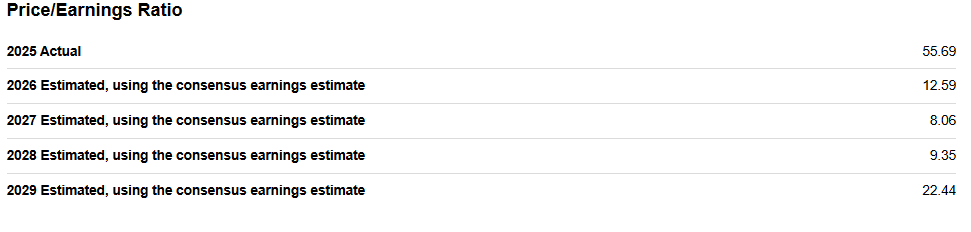

De waardering van het aandeel Micron Technology laat op dit moment een interessant beeld zien. De huidige koers-winstverhouding over 2025 bedraagt 55,69, wat op het eerste gezicht hoog lijkt. Maar wanneer we kijken naar de verwachte winst voor 2026, daalt die verhouding sterk naar 12,59. Voor 2027 wordt zelfs een verdere daling naar 8,06 verwacht. Deze daling in de waarderingscijfers wijst erop dat de markt uitgaat van een zeer sterke winstgroei in de komende jaren.

Analisten zijn dan ook erg positief over de groeivooruitzichten van het bedrijf. De consensus onder experts wijst op een verwachte winstgroei van 342,36% tot augustus 2026. Voor de periode daarna, tot augustus 2027, wordt nog altijd een stevige groei van 56,28% verwacht. Deze vooruitzichten worden ondersteund door de sterke vraag naar geheugenchips voor AI-toepassingen. Het is daarom niet verrassend dat zowel Wall Street-analisten als kwantitatieve modellen het aandeel op dit moment een sterke koopaanbeveling geven.

Ook in de fundamentele scores scoort Micron sterk in meerdere categorieën. Het bedrijf krijgt de hoogste score voor winstgevendheid, groei en koersmomentum. Hoewel de waardering op basis van historische cijfers slechts een stabiele score krijgt, laten de recente herzieningen van analisten zien dat het vertrouwen toeneemt. De combinatie van snelle winstgroei en een relatief lage toekomstige koers-winstverhouding maakt Micron tot een opvallend aandeel binnen de technologiesector.

Advertorial

De sterke koersontwikkeling van technologieaandelen als Micron onderstreept hoe aantrekkelijk groeisectoren kunnen zijn, maar laat ook zien hoe cyclisch en volatiel deze markt blijft. Voor beleggers kan het daarom rationeel zijn om dergelijke posities te combineren met stabielere inkomstenbronnen, zoals vastgoed met voorspelbare kasstromen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met focus op supermarkten en zorgcentra en een brede spreiding over solide huurders, wat resulteert in een gemiddeld rendement van 8,2% per jaar waarvan 6,3% maandelijks wordt uitgekeerd. In maart geldt daarbij een actie waarbij beleggers bij een minimale deelname van € 10.000 één maand extra uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.