CEO van Nvidia luidt publieklijk de noodklok

- Rens Boukema

- 1 jun 2025

- 6 minuten om te lezen

In het kort:

China leverde Nvidia in het afgelopen boekjaar 13% van de omzet op, maar is door Amerikaanse exportregels nu grotendeels gesloten.

CEO Jensen Huang noemt de Chinese markt "effectief gesloten" en waarschuwt voor structurele schade; Nvidia moest hierdoor al $4,5 miljard afschrijven.

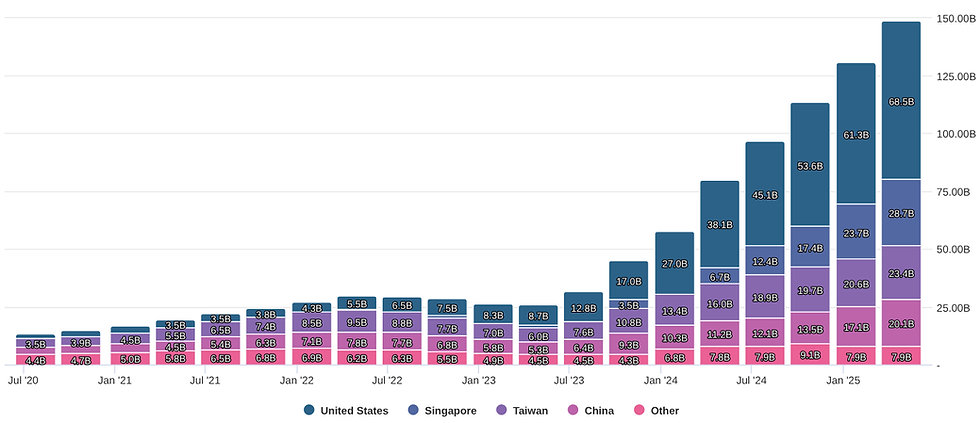

Ondanks de problemen in China blijft Nvidia sterk presteren in de VS (goed voor $61 miljard omzet) en andere markten, wat de wereldwijde dominantie voorlopig in stand houdt.

Nvidia was jarenlang een onstopbare kracht in de halfgeleiderwereld. Met AI-chips zoals de A100, H100 en recent de H20 wist het bedrijf zijn omzet in recordtempo op te voeren. Maar nu dreigt een structurele barrière in een van de afzetmarkten: China. CEO Jensen Huang sprak tijdens de recente kwartaalcijfers ongewoon openhartig over de situatie. Zijn boodschap was duidelijk: De $50 miljard gewaardeerde AI-markt in China is momenteel gesloten voor Amerikaanse bedrijven.

De omzet van Nvidia per regio wereldwijd (TTM):

De cijfers: hoe groot is de klap?

In het fiscale jaar dat eindigde op 26 januari 2025 haalde Nvidia 13% van de omzet uit China in FY 2025. Door Amerikaanse exportbeperkingen mag Nvidia echter niet langer de speciaal voor China ontwikkelde H20-chip exporteren. Dat leidde tot een directe afschrijving van $5,5 miljard, later gecorrigeerd naar $4,5 miljard doordat onderdelen werden hergebruikt.

CFO Colette Kress noemt het verlies van toegang tot China "een materieel nadelige impact op onze bedrijfsvoering."

Belangrijke cijfers op een rij (voor de meest recente TTM cijfers zie diagram hierboven):

Categorie | Bedrag |

Totale omzet (FY 2025) | $130 miljard |

Omzet uit VS | $61 miljard |

Aandeel China | $16,9 miljard (13%) |

Afschrijving H20-chip | $4,5 miljard |

Marktaandeel China (4 jaar geleden) | 95% |

Marktaandeel China (nu) | 50% |

We mogen wel stellen dat de problemen voor Nvidia al begonnen onder president Biden, die in 2022 exportregels instelde voor gevoelige AI-technologieën. Deze zogeheten AI Export Control Rules beperkten welke chips naar China mochten. Nvidia ontwierp daarop de H20, gebaseerd op de Hopper-architectuur, die voldeed aan de richtlijnen. Toch besloot de Amerikaanse overheid in april 2025 dat ook deze chip niet langer geëxporteerd mag worden zonder speciale licentie – licenties die nog steeds niet zijn verstrekt.

Hoewel de regering-Trump inmiddels de "AI Diffusion Rule" heeft ingetrokken, is er nog geen alternatief regelkader. Het resultaat: een juridisch vacuüm waarin bedrijven als Nvidia geen kant op kunnen... Ondertussen is er nog het bijkomend risico dat China nu verplicht wordt zelf AI-chips te gaan ontwikkelen, wat in een later stadium Nvidia nog wel eens kan gaan tegenwerken. Een bedrijf als Nvidia is er uiteraard voornamelijk bij gebaat als de Chinese markt open blijft, echter denk de Amerikaanse regering hier duidelijk anders over.

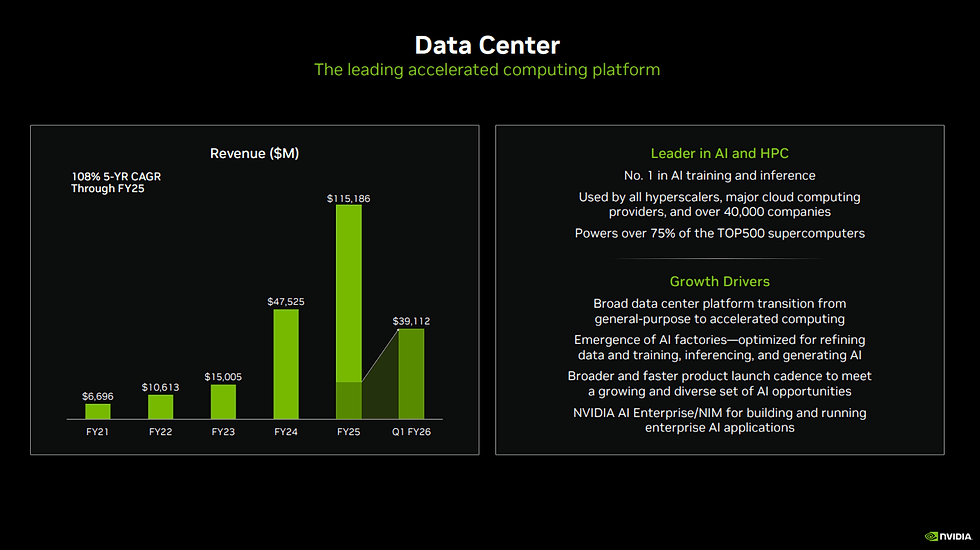

Datacenter-omzet blijft de absolute drijfveer achter Nvidia´s omzetgroei:

Wat mij opviel aan deze earnings call deze week, en de reden voor de titel van dit artikel, is dat Huang een ongebruikelijk sombere toon aansloeg. Waar hij normaal de onbegrensde potentie van AI viert, lag de nadruk nu op geopolitieke zorgen. Hij sprak over het risico dat de VS zijn wereldwijde technologiestack – van AI tot 6G en quantum – kwijtraakt.

“De AI-race gaat niet alleen om chips. Het gaat om de stack waarop de wereld draait.”

CEO Jensen Huang noemt de Chinese AI-markt een potentieel van $50 miljard, maar die is volgens hem nu "effectief gesloten" voor Amerikaanse bedrijven. Huang ging verder dan ooit in zijn kritiek:

“De VS gaat uit van de aanname dat China geen AI-chips kan maken. Dat was altijd al twijfelachtig, en nu is het aantoonbaar onjuist.”

Volgens Huang duwt dit beleid Chinese AI-developers juist in de richting van binnenlandse alternatieven zoals Huawei. Nvidia heeft voorlopig geen vervangende chip voor China klaar, maar onderzoekt wel "interessante producten" voor die markt.

De toekomst: inferentie groeit harder dan training – en Nvidia leidt

De AI-revolutie begon met ‘training’ — het voeden van modellen met enorme datasets. Maar nu verschuift het zwaartepunt naar ‘inference’: het live gebruiken van modellen door miljoenen gebruikers.

Huang sprak over een “scherpe stijging in inference-demand” en positioneert de Blackwell-architectuur als dé oplossing voor deze fase van AI. Blackwell is ontworpen voor massale token-generatie, cruciaal voor AI-modellen die logisch kunnen redeneren, plannen en resultaten produceren.

“Moderne AI denkt stap voor stap. Het leest PDF’s, webpagina’s, bekijkt video’s en komt dan met een antwoord,” aldus Huang.

Deutsche Bank-analist Ross Seymore bevestigt dit strategische voordeel:

“Nvidia profiteert van exponentiële groei in redenerende AI en haalt schaalvoordelen met Blackwell.”

Hopper versus de Blackwell chip van Nvidia:

De afbeelding hierboven toont een prestatievergelijking tussen Nvidia’s nieuwe Blackwell-architectuur en de voorgaande Hopper-generatie, gemeten in throughput per megawatt (TPS/MW) en tokens per seconde (TPS) per gebruiker — cruciale maatstaven voor AI-infrastructuur. De grafiek maakt duidelijk waarom Nvidia zo zwaar inzet op Blackwell: de efficiëntiewinst is niet marginaal, maar tot wel 40 keer hoger dan Hopper in bepaalde AI-inferentieprofielen.

In eenvoudige termen: Blackwell kan veel meer AI-output leveren per eenheid energie én met snellere respons voor eindgebruikers. Deze vooruitgang is essentieel voor Nvidia’s strategie om de volgende generatie zogeheten AI-fabrieken en mega-clusters te verkopen, vooral aan hyperscalers als Microsoft en Amazon, maar ook aan opkomende spelers zoals CoreWeave.

Jensen Huang luidt de noodklok – maar waarom zo publiekelijk?

Opvallend is dat Huang geen poging deed om de situatie te verdoezelen. Zijn woorden tijdens de earnings call waren scherp en duidelijk:

"China is een van de grootste AI-markten ter wereld en een springplank naar mondiaal succes. Vandaag is deze markt effectief gesloten voor Amerikaanse bedrijven."

Deze publieke uiting van frustratie lijkt bedoeld om druk uit te oefenen op Washington. Door duidelijk te maken wat er op het spel staat – niet alleen voor Nvidia, maar ook voor de bredere Amerikaanse technologiesector – hoopt Huang vermoedelijk invloed uit te oefenen op de toekomstige regelgeving.

Strategie: hoe probeert Nvidia het verlies te beperken?

Repurposing van H20-onderdelen: Door materialen te hergebruiken kon Nvidia $1 miljard van de eerder aangekondigde afschrijving terugboeken.

Versnelde verschuiving naar andere markten: In de VS steeg de omzet naar $61 miljard, oftewel bijna 47% van de totale omzet.

Meer focus op cloudproviders buiten China, waaronder Amazon, Microsoft, Google en Europese hyperscalers.

Langetermijnimpact: hoe ernstig is dit voor Nvidia?

In het slechtste scenario verliest Nvidia permanent toegang tot China, goed voor bijna $17 miljard aan jaarlijkse omzet. Zelfs met een brutomarge van 70% (zoals in Q1 2025), is dat een forse impact op de winstgevendheid. Toch is er zeker perspectief zonder China:

De wereldwijde vraag naar AI-chips blijft toenemen. Nvidia blijft marktleider in vrijwel alle andere grote regio’s.

Het bedrijf heeft in het verleden al bewezen razendsnel te kunnen schakelen bij nieuwe regelgeving.

De geopolitieke druk kan leiden tot een 'tussenoplossing', waarbij deels export weer mogelijk wordt onder specifieke voorwaarden.

Beursreactie en waardering

Nvidia’s waardering komt nu uit op $3.300 miljard (ofwel $3,3 biljoen). Voor een bedrijf dat in 2020 nog onder de $300 miljard noteerde, is dat een verbluffende waardestijging – zoals je hieronder kan zien. De situatie rondom China leek voor beleggers toch nog beheersbaar genoeg om positief te reageren op de kwartaalcijfers, die beter waren dan verwacht. Echter, als in Q2 het verlies van misgelopen export naar China echt rond de $8 miljard zal zijn, mag Nvidia wel flinke groei neerzetten in andere landen om toch hetzelfde groeitempo door te zetten van de afgelopen jaren..

De koers van Nvidia de afgelopen 5 jaar:

De situatie in China is niet zomaar een tegenwindje, maar een structureel risico voor Nvidia’s groeistrategie. Toch blijft het bedrijf sterk gepositioneerd door zijn dominante rol in AI, hoge marges (70,11% bruto), en forse binnenlandse omzet. De sleutel ligt nu bij de Amerikaanse overheid: komt er ruimte voor export? Of blijft de deur definitief gesloten?

Voorlopig lijkt het risico op blijvende schade beheersbaar, zolang andere markten blijven groeien – maar de kans dat Nvidia ooit weer 95% marktaandeel in China haalt, lijkt op deze manier klein. De les voor beleggers is dat zelfs de meest dominante techbedrijven kwetsbaar zijn als ze te afhankelijk worden van geopolitiek gevoelige markten. Nvidia leert dat nu aan den lijve – met miljarden aan omzet als inzet.