Biotech-doorbraak: dit aandeel schiet 118% omhoog

- Jelger Sparreboom

- 10 jan

- 5 minuten om te lezen

In het kort:

Alumis Inc. trok plots brede aandacht nadat sterke fase 3-data bestaande twijfels over de werkzaamheid van zijn belangrijkste medicijn wegnamen.

Het middel liet bij een grote groep patiënten zeer hoge effectiviteit en een gunstig veiligheidsprofiel zien in pilvorm.

Beleggers herwaardeerden het aandeel snel, omdat de klinische resultaten de commerciële potentie en strategische positie van Alumis ingrijpend veranderden.

Soms verandert het beeld rond een aandeel in één handelsdag volledig. Alumis Inc. was zo’n geval. Het biotechbedrijf, tot voor kort vooral bekend bij gespecialiseerde beleggers, werd in korte tijd breed opgepikt door de markt. De koersreactie was fors en trok veel aandacht. Dat soort bewegingen lijken op het eerste gezicht emotioneel, maar ontstaan meestal doordat nieuwe informatie bestaande aannames fundamenteel verandert. Bij Alumis draaide dat om klinische data, strategische positionering en het moment waarop die twee samenkwamen.

Koers Alumis YTD

Alumis is een laat-klinisch biotechbedrijf uit Californië dat zich richt op ziekten waarbij het immuunsysteem ontregeld is. Het bedrijf heeft één duidelijk zwaartepunt. Het ontwikkelt geneesmiddelen die ingrijpen op TYK2, een enzym dat een centrale rol speelt in ontstekingsprocessen. Die focus geeft richting aan de hele pijplijn. Voor beleggers betekent dit dat de waarde van Alumis in sterke mate samenhangt met de vraag of die wetenschappelijke benadering ook in de praktijk werkt.

De recente belangstelling ontstond nadat Alumis resultaten publiceerde uit twee grote fase 3-studies met zijn belangrijkste middel, envudeucitinib. Dat middel wordt ontwikkeld voor matig tot ernstige plaque psoriasis. Dit is een chronische huidziekte waarbij het immuunsysteem overactief is en voortdurend ontstekingssignalen afgeeft. Die signalen zorgen ervoor dat huidcellen zich veel sneller delen dan normaal, wat leidt tot rode, schilferende plekken en vaak hevige jeuk. De ziekte heeft een grote invloed op de kwaliteit van leven, vooral bij patiënten met ernstige vormen.

Wat de klinische resultaten zo belangrijk maakt

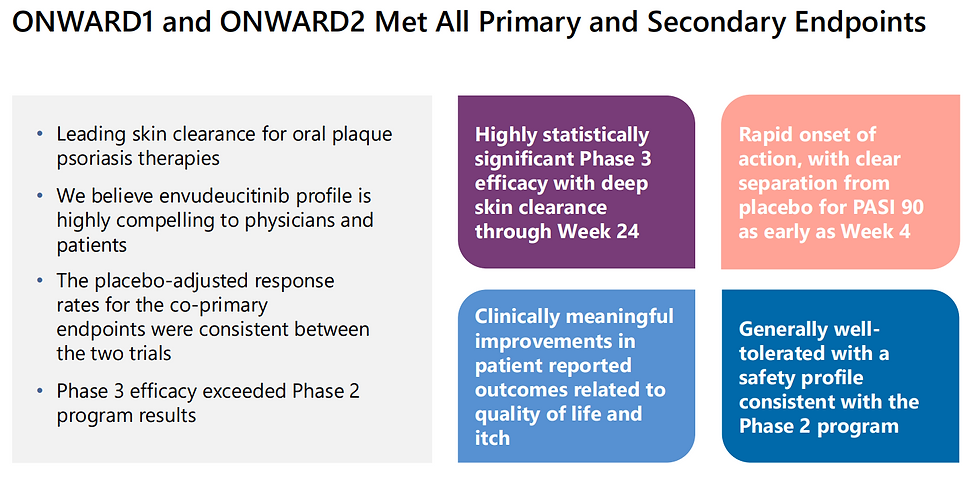

De fase 3-studies ONWARD1 en ONWARD2 omvatten samen meer dan 1.700 patiënten wereldwijd. Voor een biotechbedrijf is dat een groot en kostbaar onderzoeksprogramma. Zulke studies vormen de laatste stap voordat een medicijn ter goedkeuring kan worden ingediend. De resultaten zijn daarom bepalend voor de toekomstige waarde van het bedrijf.

Resultaten ONWARD1 en ONWARD2

Envudeucitinib liet in deze studies sterke effecten zien. Ongeveer twee derde van de behandelde patiënten bereikte na 24 weken een PASI 90-score. Dat betekent dat hun psoriasis met negentig procent was verminderd ten opzichte van het begin van de studie. Meer dan veertig procent van de patiënten bereikte volledige huidklaring. Voor een orale behandeling zijn dit zeer hoge percentages. Tot nu toe waren zulke uitkomsten vooral voorbehouden aan injecteerbare middelen.

De snelheid van de werking speelde eveneens een rol in de marktreactie. In de studies werd al na enkele weken een duidelijk verschil zichtbaar tussen de behandelde groep en de placebogroep. Dat wijst op een snelle onderdrukking van de ontstekingsactiviteit. Daarnaast bleef het effect toenemen naarmate de behandeling langer duurde. Dat patroon versterkte het vertrouwen dat de werking niet tijdelijk is, maar structureel kan worden volgehouden.

Ook het veiligheidsprofiel droeg bij aan het enthousiasme. De gemelde bijwerkingen waren grotendeels mild tot matig en kwamen overeen met wat eerder in kleinere studies was gezien. Er werden geen nieuwe veiligheidsproblemen gemeld. Voor beleggers is dat van groot belang, omdat eerdere geneesmiddelen in dit werkingsgebied soms werden beperkt door bijwerkingen bij langdurig gebruik.

De wetenschap achter het verhaal

Om de betekenis van deze resultaten goed te begrijpen, is enige context nodig. TYK2 behoort tot een groep signaaleiwitten die betrokken zijn bij de communicatie binnen het immuunsysteem. Deze eiwitten sturen ontstekingsreacties aan via specifieke boodschappers, waaronder IL-23 en IL-17. Deze routes zijn bekend als belangrijke drijvers van psoriasis en andere auto-immuunziekten.

Envudeucitinib is zo ontworpen dat het TYK2 op een zeer gerichte manier remt. Het bindt aan een specifiek deel van het enzym, waardoor de schadelijke ontstekingssignalen worden onderdrukt zonder het hele immuunsysteem plat te leggen. In theorie leidt dat tot een combinatie van sterke werkzaamheid en een beter verdraagbaar profiel. De fase 3-resultaten suggereren dat dit concept in de praktijk inderdaad werkt.

Deze wetenschappelijke benadering past in een bredere trend binnen de farmaceutische industrie. Er is steeds meer aandacht voor orale behandelingen die het gemak van pillen combineren met een effectiviteit die in de buurt komt van injecteerbare middelen. Voor patiënten en artsen is gebruiksgemak een belangrijk aspect, zeker bij chronische aandoeningen die jarenlang behandeld moeten worden.

De markt en de financiële context

De markt voor psoriasisbehandelingen is groot en blijft groeien. Wereldwijd gaat het om tientallen miljarden dollars aan jaarlijkse omzet. Een belangrijk deel daarvan wordt gegenereerd door biologische middelen die zeer effectief zijn, maar ook duur en belastend in gebruik. Tegelijk bestaat er een grote groep patiënten die onvoldoende baat heeft bij bestaande orale therapieën. Dat spanningsveld creëert ruimte voor nieuwe middelen die zowel effectief als gebruiksvriendelijk zijn.

Envudeucitinib positioneert zich precies in dat segment. De resultaten suggereren dat het middel in staat is om een brug te slaan tussen gebruiksgemak en diepe huidklaring. Dat verklaart waarom beleggers na de publicatie van de data anders naar de potentiële commerciële waarde zijn gaan kijken. De markt begon vooruit te rekenen richting goedkeuring, vergoeding en mogelijke toepassing in andere ziekten.

Potentiële marktgrootte psoriasisoplossingen

Alumis heeft daarnaast meer programma’s in ontwikkeling. Het bedrijf onderzoekt envudeucitinib ook bij systemische lupus erythematosus, een complexe auto-immuunziekte waarvoor de behandelingsopties beperkt zijn. De resultaten van die studie worden later verwacht. Daarnaast werkt Alumis aan andere TYK2-gerichte middelen en aan een apart programma voor schildklier-oogziekte. Samen vormen deze projecten een pijplijn die breder is dan alleen psoriasis.

Financieel gezien bevindt Alumis zich in een fase waarin het bedrijf nog geen productomzet heeft. De uitgaven zijn hoog door klinisch onderzoek en voorbereiding op regelgeving. Tegelijk beschikt het bedrijf over een aanzienlijke kaspositie. De recente aankondiging van een aandelenuitgifte was bedoeld om die financiële buffer verder te versterken richting de volgende ontwikkelingsstappen. Dat de markt deze stap accepteerde zonder grote negatieve koersreactie, geeft aan dat beleggers de timing logisch vonden.

De sterke koersstijging weerspiegelt vooral een herwaardering van het risicoprofiel. Waar voorheen onzekerheid bestond over de klinische haalbaarheid, is een groot deel daarvan nu weggenomen. Tegelijk blijven er risico’s bestaan, zoals regelgeving, concurrentie en prijsstelling. Die factoren bepalen uiteindelijk of het succes in de studies zich ook vertaalt naar duurzaam commercieel resultaat. Voorlopig laat het verloop van het aandeel vooral zien hoe krachtig de markt reageert wanneer overtuigend bewijs een theoretisch verhaal ondersteunt.

Ook particuliere beleggers die inspelen op zulke koersbewegingen doen er goed aan verder te kijken dan alleen het aandeel zelf. Op de langere termijn bepalen transactiekosten, valutawissels en toegang tot internationale markten in hoge mate het uiteindelijke rendement. Juist bij actief handelen rond volatiele biotechaandelen kan dat verschil snel oplopen.

In dat licht werd MEXEM door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers kunnen er internationaal handelen tegen valutakosten van 0,005%, tegenover circa 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.