Bill Ackman belegt 33% van zijn geld in slechts twee AI-aandelen – dit zijn ze

- Rens Boukema

- 21 mei 2025

- 4 minuten om te lezen

In het kort:

Bill Ackman belegt 33% van zijn fonds in twee AI aandelen.

Het eerste aandeel, goed voor zo´n 19%, groeit hard, maar brengt ook risico´s met zich mee.

Het tweede aandeel lijkt flink ondergewaardeerd, ondanks AI-risico’s en rechtszaken.

Bill Ackman – de oprichter van het hedgefonds Pershing Square Capital Management – lijkt zich te positioneren als de erfgenaam van Warren Buffett. Maar waar Buffett decennia geleden zijn kapitaal via verzekeringen herinvesteerde, kiest Ackman nu voor technologie.

Twee aandelen waar hij het meeste vertrouwen in heeft? Uber Technologies (19% van z'n fonds) en Alphabet (14%). Samen vormen ze 33% van zijn portefeuille, wat neerkomt op ruim $3,2 miljard bij een totaal belegd vermogen van circa $9,7 miljard. Ackmans keuzes zijn geen toeval: beide bedrijven combineren schaal, technologie, cashflow en netwerkvoordelen — al zitten er duidelijke verschillen in waardering, risico en groeipotentieel.

Uber Technologies (NYSE: UBER) – 19% van de portefeuille

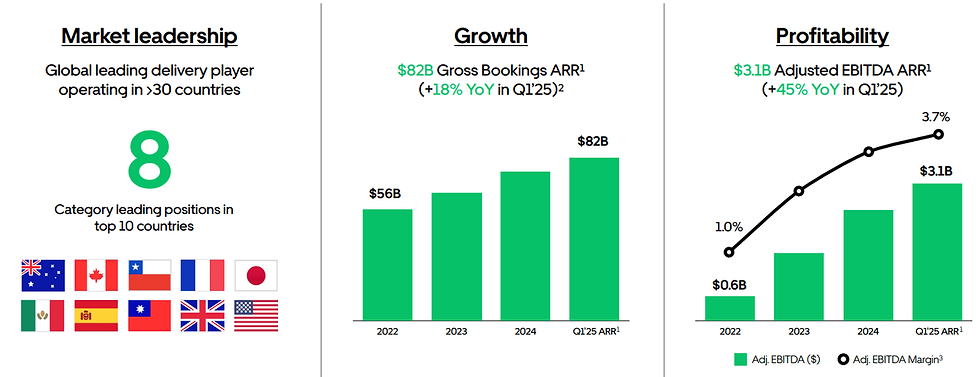

Uber heeft het momentum aan zijn zijde. De koers bereikte in mei een all-time high van $91,82, waarmee het bedrijf een beurswaarde van $192 miljard heeft. Dat is een stijging van meer dan 50% sinds begin 2024. Ackman’s overtuiging is helder: Uber is niet langer alleen een mobiliteitsbedrijf, maar ook een tech- en datafirma met aanzienlijke groeimogelijkheden in autonome voertuigen en advertising.

Cijfers Q1 2025:

Free Cash Flow (12 maanden): $7,8 miljard:

Groei gross bookings Q1: +20% YoY

Verwachte groei adjusted EBITDA Q2: +32% YoY

Adj. EBITDA-groei tot 2026: CAGR van 35-40%

Uber is actief in meer dan 70 landen en is de grootste speler in ride-hailing in 10 landen en food delivery in 8 landen. Dat geeft het schaalvoordelen én een sterke netwerkeffect: 30% van alle nieuwe Uber Eats-gebruikers kwamen via de mobiliteitstak, en vice versa.

Bovendien bouwt Uber gestaag aan zijn advertentiebusiness, waarbij het consumentendata inzet voor gerichte campagnes binnen de app.

De highlights van het laatste kwartaal:

Dat is al goed voor een run-rate van ruim $900 miljoen per jaar aan advertentie-inkomsten. Ook de samenwerking met Waymo en WeRide in robotaxi’s moet de toekomstige groei aandrijven — vooral omdat Uber als platform al over het klantenbestand en logistiek beschikt.

Maar er zijn kanttekeningen:

1. Regelgevingsrisico

Een recente wetsvoorstel in Colorado (House Bill 1291) zette Uber ertoe aan om te dreigen met het stilleggen van activiteiten in de staat. Wereldwijd blijft wetgeving rondom gig-werkers een belangrijke bedreiging voor marges en schaalbaarheid.

2. Concurrentie en take rate

De mobiliteitstak van Uber haalt ongeveer 30% take rate uit gross bookings, een niveau dat mogelijk tegen natuurlijke limieten aanzit. Verdere verhoging kan leiden tot afhaken van chauffeurs en meer concurrentie, vooral van lokale apps of concurrenten als Lyft.

Uber is fundamenteel sterker dan ooit, met sterke cashflow, groeipotentieel en een realistische waardering. Maar de opgelopen koers maakt het risico-rendement iets minder aantrekkelijk dan voorheen.

Alphabet Inc. (NASDAQ: GOOGL) – 14% van de portefeuille

Alphabet – het moederbedrijf van Google, YouTube, en Google Cloud – is een techreus die ondanks zijn grootte nog steeds groeit. Na een koersdaling van 10% sinds februari 2025, is de waardering gedaald naar 18,7x de winst en 28x free cash flow – duidelijk onder het 10-jarig gemiddelde van bijna 30x winst. Voor Ackman is dit een kans: een winstgevend, dominant bedrijf dat onder druk staat van AI en rechtszaken, maar fundamenteel sterk blijft.

De huidige waardering van Alphabet ten opzichte van de gemiddelden:

Cijfers Q1 2025:

Omzet: $90,23 miljard (+12% YoY)

Operationele winst: $30,6 miljard (+20,2% YoY)

Winst per aandeel: $2,81 (+48,7% YoY)

Free Cash Flow Q1: $18,95 miljard (+12,6% YoY):

Alphabet profiteert van zijn brede bedrijfsmodel:

Google Cloud groeide met +28% YoY, operationele winst steeg zelfs +142%

YouTube-advertentie-inkomsten groeiden met 10,3%

Google Subscriptions & Devices groeiden met +18,8%

De markt lijkt vooral bezorgd over het zoekmachinebedrijf, dat 55-60% van de omzet vertegenwoordigt. De vrees: dat AI-zoekoplossingen zoals ChatGPT of Perplexity op termijn marktaandeel wegsnoepen van Google Search.

De omzet en het aandeel van Google Search:

Toch houdt Alphabet goed stand:

Wereldwijd marktaandeel van Google Search blijft 90%

Bing (Microsoft) wint lichtjes op desktop, maar de impact is beperkt

Alphabet’s eigen AI-platform Gemini is geïntegreerd in bestaande producten en lijkt vooral een infrastructuurvoordeel te bieden, zoals we gisteren nog zagen tijdens Google´s I/O event waar het allemaal om nieuwe AI producten draaide, hieronder de highlights hiervan!

Ook de zorgen over de twee antitrust-zaken zijn terecht, maar analisten verwachten geen opsplitsing of de grote gevolgen die mensen hiervan verwachten. De meest waarschijnlijke uitkomst is een boete of verplichting tot aanpassingen.

Alphabet lijkt ondergewaardeerd, met sterke prestaties in Cloud en YouTube die de AI-zorgen deels neutraliseren. Met een free cash flow van $75 miljard op jaarbasis en een stabiel marktaandeel blijft het aandeel fundamenteel aantrekkelijk, helemaal tegen de huidige waardering.

De allocatie van 33% van Ackman´s portfolio naar Uber en Alphabet laat zien waar Ackman op inzet:

Uber als platform voor toekomstige AV-inkomsten en advertising

Alphabet als cashflowmachine met AI-potentie én korting

Hij gokt niet op de volgende hype, maar op bedrijven met bewezen omzetgroei, sterke marges en een in zijn ogen realistische waardering. Ackman koopt geen beloftes, hij koopt platformbedrijven met schaalvoordelen, data en operationele hefboom.

Als Uber inderdaad zijn groeipad weet te combineren met schaalbare robotaxi’s, en Alphabet blijft domineren in search en cloud, dan zijn dit de Buffett-aandelen van het digitale tijdperk. Ackman hoopt via Howard Hughes Holdings een nieuwe Berkshire op te bouwen. Maar het fundament daarvan ligt hier: twee technologische giganten die nu al miljarden aan vrije kasstromen opleveren.

Wie de bewegingen van Ackman volgt, moet vooral letten op zijn focus op cashflow en schaalbare platformmodellen. Zijn keuzes zijn niet risicoloos, maar wel strategisch doordacht. Voor langetermijnbeleggers vormen Uber en Alphabet daarmee een solide fundament – mits gekocht tegen de juiste prijs!