Waarom Alphabet zich stilletjes inkoopt in dit ruimtegroeiaandeel

- Rens Boukema

- 21 mei 2025

- 4 minuten om te lezen

In het kort:

Alphabet investeert $224 miljoen in een ruimte startup, dat wereldwijde mobiele dekking via satellieten wil bieden.

Tegelijkertijd verkoopt Alphabet 83% van haar belang in AI-cybersecuritybedrijf CrowdStrike, dat in 2023 nog hun op één na grootste belegging was.

Deze keuzes duiden op een strategische verschuiving richting infrastructuurinnovatie met hoog groeipotentieel, ondanks aanzienlijke risico’s en onzekerheden in de ruimtevaartmarkt.

In de Form 13F-rapportage over het eerste kwartaal van 2025 viel één ontwikkeling mij op: Alphabet, het moederbedrijf van Google, voerde een fundamentele herallocatie door in zijn investeringsportefeuille van $1,58 miljard. De techgigant ruilde een gevestigde AI-leider in voor een vroege ruimte-ambitie. Waar het bedrijf bijna volledig uitstapte uit zijn belegging in cybersecurityspecialist CrowdStrike, nam het een flinke positie in het relatief onbekende AST SpaceMobile.

De onderliggende cijfers en motieven laten zich analyseren: Alphabet verschuift zijn focus van bewezen software-inkomsten naar toekomstige infrastructuurgroei in de ruimte. Een keuze die getuigt van durf bij het bedrijf, maar ook van inzicht in lange termijn netwerkeffecten en strategische dominantie.

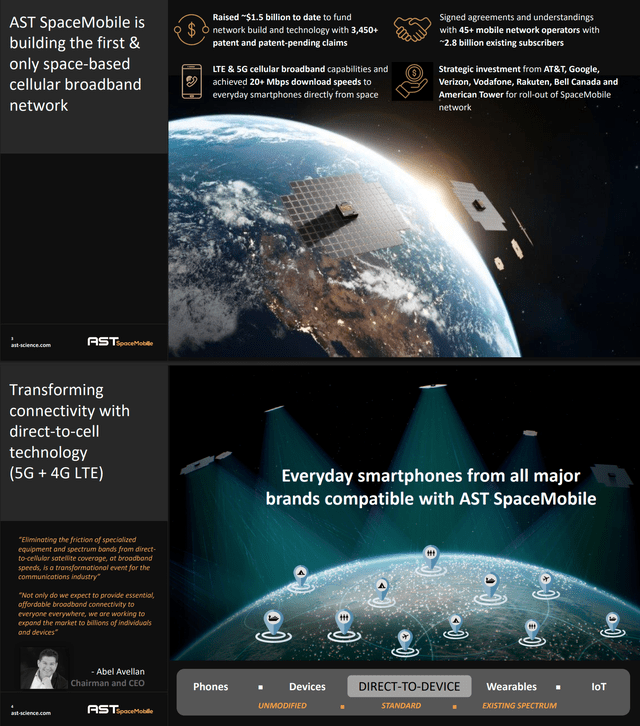

AST SpaceMobile: satellietgebaseerde dekking voor de massa

Alphabet kocht in het eerste kwartaal van 2025 een belang van 8.943.486 aandelen in AST SpaceMobile (ticker: ASTS), goed voor ongeveer 12,9 procent van het totale investeringsfonds van Alphabet.

Daarmee werd ASTS direct de derde grootste holding van Alphabet.

AST SpaceMobile wil satellieten lanceren die rechtstreeks verbinding maken met reguliere smartphones. Het onderscheidt zich hiermee van eerdere initiatieven, zoals Iridium, die speciale hardware vereisten. Het doel is om tegen 2030 met 155 BlueBird-satellieten volledige dekking op aarde te bieden.

In 2024 rapporteerde AST SpaceMobile nog een schamele omzet van $4,42 miljoen. Toch verwachten analisten een groeispurt:

In 2027 zou de omzet doorbreken naar ruim $1,3 miljard

In 2028 wordt $3 miljard aan inkomsten verwacht

Winstgevendheid wordt voorzien vanaf 2027

De markt heeft hier alvast op geanticipeerd. De beurskoers steeg de afgelopen 12 maanden met 562%, en het bedrijf wordt inmiddels gewaardeerd op circa $6 miljard. Die waardering steeg zelfs richting $8,8 miljard bij de piek van dit jaar.

De aandelenkoers van AST Spacemobile sinds de IPO:

Wat deze investering zo aantrekkelijk maakt, is het reeds opgebouwde ecosysteem. AST SpaceMobile heeft contracten en samenwerkingen met meer dan 40 mobiele netwerkoperators, waaronder AT&T en Verizon. Samen bedienen deze partijen meer dan 2,5 miljard mobiele klanten. ASTS hoeft dus niet zelf eindgebruikers te werven, maar kan ‘meeliften’ op bestaande distributienetwerken.

Het doel van AST Spacemobile:

Er zijn echter aanzienlijke risico’s. De kosten per satelliet zijn gestegen door handelsbarrières en tariefverhogingen. Waar oorspronkelijk werd gerekend op $20 miljoen per satelliet, is dat inmiddels bijgesteld naar $21 tot $23 miljoen. De totale kapitaalinvestering voor het netwerk kan daarmee ruim $3,5 miljard bedragen, wat in deze fase de marges van het bedrijf flink de min in drukt...

Daarbij komt dat verdere financiering via aandelenemissies waarschijnlijk is, wat bestaande aandeelhouders kan verwateren. De huidige waardering impliceert een hoge mate van zekerheid over toekomstige successen, terwijl de uitvoering nog grotendeels moet plaatsvinden.

Waar Alphabet bij AST SpaceMobile vol de toekomst in kijkt, neemt het afscheid van een groeiaandeel uit de gevestigde orde: CrowdStrike. Eind 2023 had Alphabet nog ruim 1,28 miljoen aandelen in dit AI-gedreven cybersecuritybedrijf. In het eerste kwartaal van 2025 verkocht het concern 83 procent van dat belang, wat de totale afbouw over vijf kwartalen op 94 procent brengt.

Er zijn meerdere verklaringen mogelijk voor deze keuze:

1. Winstneming op waardestijging

Alphabet kocht de meeste aandelen CrowdStrike toen het aandeel nog in de lage $100 noteerde. Bij verkoop was de koers gestegen tot boven de $400, met een piek op $455,59. Dat betekent een koerswinst van meer dan 300 procent. In een markt met toenemende renteonzekerheid en correcties op tech-aandelen kan dit simpelweg een rationele exit zijn.

De aandelenkoers van Crowdstrike:

2. Waarderingsrisico’s

De huidige waardering van CrowdStrike roept vragen op.

Verwachte omzet FY2025: $4,79 miljard (+21 procent op jaarbasis)

Price-to-sales ratio: 23

Koers-winstverhouding (forward P/E): 127

Deze cijfers impliceren een uitzonderlijk hoge groei en marges. Dat maakt het aandeel kwetsbaar voor zelfs kleine tegenvallers, of voor bredere correcties binnen de technologiesector.

3. Operationele tegenvaller in 2024

In juli 2024 veroorzaakte een software-update van CrowdStrike’s Falcon-platform wereldwijde storingen op Windows-systemen. Hoewel de schade technisch werd opgelost, kan de reputatie van het bedrijf onder druk zijn komen te staan. Klantretentie en merkvertrouwen zijn in de cybersecuritysector cruciaal.

Toch is CrowdStrike in de kern gezond. Het bedrijf boekt een brutomarge van 74,85 procent en hanteert een abonnementsmodel met een adjusted subscription margin van 80 procent. Eind FY2025 gebruikte bijna de helft van de klanten zes of meer cloudmodules van CrowdStrike – een sterk teken van klantintegratie en cross-selling.

Alphabet lijkt dus niet zozeer te twijfelen aan het fundament van CrowdStrike, maar heeft mogelijk geoordeeld dat de waardering te ver is doorgeschoten in verhouding tot het resterende opwaartse potentieel.

Alphabet kiest met de investering in AST SpaceMobile voor een gedurfde strategische allocatie richting fysieke infrastructuur, iets wat zeldzaam is bij softwarebedrijven. De ruimte wordt steeds vaker gezien als het nieuwe internet – een plek waar connectiviteit, dataopslag en zelfs computationele capaciteit kunnen worden verlegd buiten traditionele datacentra.

De investering sluit aan bij Alphabet’s bredere strategie. Denk aan Google Cloud, waar AI steeds vaker verweven wordt met connectiviteits- en dataopslagdiensten. Door te investeren in een partij die wereldwijde mobiele dekking kan bieden, bouwt Alphabet mogelijk ook infrastructuurvoordelen in voor haar cloudproducten, spraakassistenten en Android-ecosysteem.

CrowdStrike past in deze optiek minder goed in die toekomstvisie. Ondanks indrukwekkende marges en groei is het bedrijf voornamelijk een eindpuntoplossing – en daarmee een tactische belegging, maar geen strategisch platform zoals AST SpaceMobile belooft te worden.

Alphabet heeft in het eerste kwartaal van 2025 de kaarten grondig herschikt: het ruilt bewezen software-inkomsten en stabiele marges in voor de potentie van een wereldwijde mobiele infrastructuurrevolutie. Het investeert in een bedrijf dat op dit moment nauwelijks omzet draait, maar een marktdisruptie ambieert die het internetfundament zelf raakt.

Of deze strategie zich uitbetaalt, zal afhangen van AST SpaceMobile’s vermogen om de geplande satellieten tijdig te lanceren, kosten onder controle te houden en partnerschappen te verzilveren. CrowdStrike blijft een solide groeier, maar heeft zijn koers mogelijk al voor een groot deel gelopen.

Voor beleggers is de les helder: durf en visie brengen risico met zich mee – maar ook de mogelijkheid op exponentiële beloning. Alphabet kiest positie in de toekomst, zelfs als die nog in een baan om de aarde cirkelt.