Beleggers vergissen zich massaal in dit dividendaandeel

- Rens Boukema

- 11 jul.

- 4 minuten om te lezen

In het kort:

Dit aandeel is het enige high-yield aandeel in de top 25 meest gehouden aandelen op Robinhood, met een dividendrendement van 5,14%.

Het aandeel noteert tegen een lage koers-winstverhouding van ongeveer 8, maar presteerde 220 procentpunten slechter dan de S&P 500 over de afgelopen tien jaar.

Particuliere beleggers waarderen de stabiliteit, vooral de verkoop van de F-Series trucks, maar het bedrijf worstelt met EV-verliezen en handelsbarrières.

In een tijdperk waarin technologieaandelen als Apple, Nvidia en Tesla domineren in particuliere beleggingsportefeuilles, springt één aandeel er opvallend uit op Robinhood: Ford Motor Company. Het is het enige ultra-high-yield dividendfonds binnen de top 25 populairste aandelen op het platform. Met een dividendrendement van 5,14%, vier keer het gemiddelde rendement van de S&P 500, biedt Ford een zeldzaam inkomenstrekpleister in een anderszins op groei gerichte lijst.

Het dividend-percentage van Ford de afgelopen 5 jaar:

Voor beleggers die hunkeren naar voorspelbare cashflow is dit aantrekkelijk. Ford keert jaarlijks $0,75 per aandeel uit en biedt daarmee een solide inkomstenstroom in een beurs die historisch duur geprijsd is. De combinatie van een lage koers-winstverhouding en een hoog dividendrendement maakt het aandeel op het eerste gezicht aantrekkelijk.

De aantrekkingskracht van Ford is deels te danken aan het ongekende succes van de F-Series trucks. Al 48 jaar op rij zijn deze voertuigen de bestverkochte trucks in de Verenigde Staten, en zelfs 43 jaar lang de bestverkochte voertuigen in het algemeen. Dat is meer dan een marketingtroef: pick-up trucks leveren hogere marges op dan kleinere voertuigen, wat een positieve impact heeft op de winstgevendheid van Ford.

De populaire F-serie van Ford:

Consistentie in verkoop en klantentrouw maken van de F-Series een stabiele pijler onder de bedrijfsresultaten. Voor particuliere beleggers, die vaak zoeken naar herkenbaarheid en betrouwbaarheid, vormt dit een belangrijk argument om het aandeel aan te houden.

Lage waardering maskeert structurele problemen

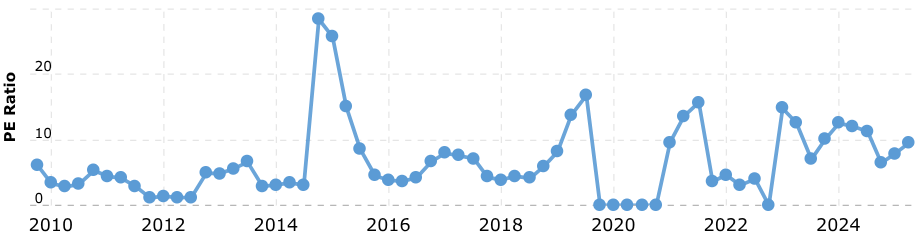

Toch is de lage koers van Ford niet louter een koopje. De koers-winstverhouding van rond de 8 lijkt aantrekkelijk vergeleken met de gemiddelde waardering op de markt, maar ze ligt 13% boven het gemiddelde van Ford zelf over de afgelopen vijf jaar. Dit kan wijzen op overschatting van toekomstige winstgroei, of op overmatig vertrouwen van particuliere beleggers.

De P/E ratio historie van Ford:

Daar komt bij dat het aandeel, exclusief dividend, 21% is gedaald over de afgelopen tien jaar. In diezelfde periode boekte de S&P 500 een winst van 199%, wat neerkomt op een achterstand van 220 procentpunten. Ondanks het stabiele dividend is Ford daarmee voor langetermijnbeleggers een zorgenkindje geweest.

De koers van Ford sinds de beursgang:

EV-strategie onder druk

Ford investeerde fors in de elektrische toekomst met een geplande besteding van $50 miljard aan elektrische voertuigen tot en met 2026. Maar die strategie wankelt. In oktober 2023 besloot het bedrijf om $12 miljard aan investeringen uit te stellen, onder andere door vertraging in de bouw van een tweede batterijfabriek. De reden? De vraag naar EV’s blijkt minder robuust dan gedacht, terwijl de infrastructuur voor elektrisch rijden nog steeds tekortschiet.

Voor een bedrijf dat moet transformeren om relevant te blijven, is dit uitstel riskant. Tegelijkertijd biedt het ook ruimte om de kasstromen op korte termijn te beschermen. Particuliere beleggers lijken die voorzichtigheid te waarderen, zeker in een markt die onderhevig is aan volatiliteit.

Voor beleggers die naast de meer volatiele (tech)investeringen op zoek zijn naar meer stabielere lange-termijn beleggingen, kunnen vastgoedfondsen een aantrekkelijke aanvulling zijn. Een actueel overzicht van de beste vastgoedfondsen in Nederland vind je hier!

Politieke risico’s en economische tegenwind

De recente invoering van importtarieven door president Trump vormt een directe bedreiging voor Amerikaanse autofabrikanten. Hogere invoerheffingen kunnen inflatie aanwakkeren, buitenlandse verkoop bemoeilijken en leiden tot hogere productiekosten. De onvoorspelbaarheid van het handelsbeleid maakt het voor bedrijven als Ford lastig om een consistente strategie te voeren.

Daarnaast blijven economische zorgen boven de markt hangen. Hoewel de kans op een recessie is afgenomen, blijft de auto-industrie extreem gevoelig voor economische schommelingen. Bij dalend consumentenvertrouwen worden autoverkopen doorgaans uitgesteld, wat direct doorwerkt op de omzet.

Ook de productkwaliteit blijft een punt van aandacht. Sinds Jim Farley de CEO-rol overnam in 2020, zijn de garantiegerelateerde kosten opgelopen. Toch zijn er tekenen van verbetering: in de 2025 Initial Quality Study van J.D. Power is Ford gestegen naar de 14e plaats van 33 automerken. Minder reparaties betekenen minder kosten, en dus potentieel meer winst.

Beleggersbelang botst met realiteit

Het profiel van Ford als dividendfavoriet onder particuliere beleggers laat zien dat niet alle beleggers uitsluitend achter groeiaandelen aanjagen. Toch lijkt dit enthousiasme deels gestoeld op nostalgie en vertrouwen in gevestigde merken, eerder dan op harde groeicijfers. De aantrekkingskracht van een stabiel dividend kan de structurele uitdagingen niet verhullen.

Wie Ford opneemt in zijn portefeuille vanwege het dividend, doet er goed aan om ook oog te houden voor de risico’s: een stagnerende EV-strategie, geopolitieke spanningen, kwaliteitsproblemen en een historische koersontwikkeling die achterblijft bij de markt.

Alleen met een langetermijnvisie en voldoende risicobewustzijn is Ford een houdbare keuze. Een aantrekkelijke belegging hoeft immers niet per se een verstandige te zijn.

De situatie rondom Ford illustreert hoe particulier beleggers zich laten leiden door rendementen op korte termijn en herkenbare merken, terwijl structurele risico’s op middellange termijn op de loer liggen. Dit maakt Ford een boeiend aandeel, niet alleen qua rendement, maar ook als spiegel van het beleggersgedrag anno 2025.

Opmerkingen