Pharming Group aandelen schieten omhoog - beleggers zien miljardenkans

- Rens Boukema

- 12 okt 2025

- 7 minuten om te lezen

Bijgewerkt op: 13 okt 2025

In het kort

Pharming schrapt 20% van de functies buiten commerciële en medische teams.

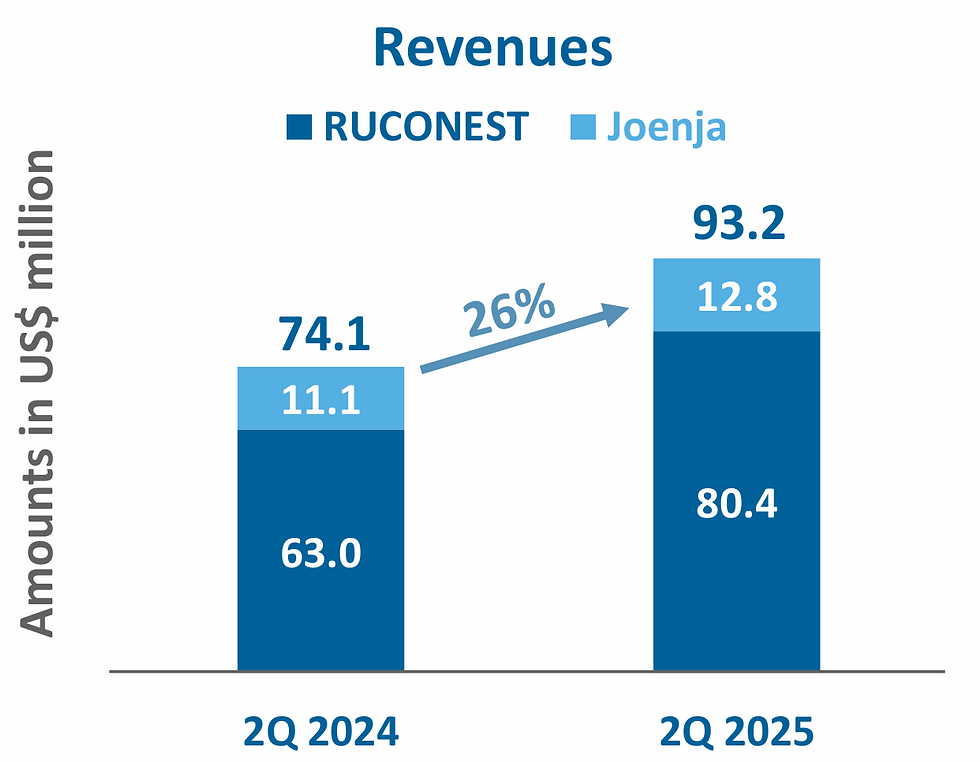

In Q2 2025 steeg de omzet met 26% naar $93,2 miljoen en verhoogde het bedrijf zijn omzet verwachting voor 2025.

Ook is Joenja recent door de FDA goedgekeurd voor een versnelde test voor het gebruik bij kinderen van 4 tot 11 jaar met APDS.

Pharming Group (PHARM.AS) heeft opnieuw de aandacht van beleggers te pakken. Na een sterk kwartaal en ambitieuze groeiplannen zien we het aandeel weer op de radar verschijnen van zowel particuliere als institutionele beleggers. De recente aankondiging van een reorganisatie op het hoofdkantoor in Leiden zorgt voor reuring, maar de onderliggende cijfers geven reden tot optimisme.

De aandelenkoers reageerde aanvankelijk met een daling van ruim 5%, maar sindsdien is het aandeel Pharming bezig aan een herstel. Beleggers lijken de aangekondigde ontslagronde niet te zien als teken van zwakte, maar juist als een strategische stap richting efficiëntere groei. Met de kwartaalcijfers over Q3 in aantocht op 6 november, komt het aandeel weer volop in de belangstelling te staan. Vanaf de bodem in april dit jaar is het aandeel overigens al verdubbeld:

De aandelenkoers van Pharming Group de afgelopen 5 jaar:

Wat doet Pharming precies?

Pharming Group is een Nederlands biofarmaceutisch bedrijf, gevestigd in Leiden, dat zich richt op zeldzame en levensbedreigende ziektes waarvoor weinig tot geen behandelingen bestaan. Het bedrijf ontwikkelt en verkoopt specialistische medicijnen en heeft momenteel twee producten op de markt:

RUCONEST®, een behandeling voor acute aanvallen van erfelijk angio-oedeem (HAE), een zeldzame, pijnlijke zwelling in onder andere keel of buik.

Joenja® (leniolisib), de eerste en enige goedgekeurde behandeling voor APDS, een zeldzame immuunstoornis die het afweersysteem ernstig verstoort.

Deze twee behandelingen en de fase waarin ze verkeren:

RUCONEST is al meer dan tien jaar winstgevend en vormt de cash cow van het bedrijf. Joenja bevindt zich nog in een vroege groeifase, maar biedt enorme marktpotentie. Dit geneesmiddel zou zich kunnen ontwikkelen tot een miljardendollarmiddel, vooral als aanvullende indicaties en geografische uitbreidingen worden goedgekeurd.

De versnelling van de Amerikaanse goedkeuring voor het gebruik van Joenja bij kinderen van 4 tot 11 jaar markeert een belangrijke commerciële mijlpaal voor Pharming. Het bedrijf beschikt mogelijk in dat geval begin 2026 over het enige goedgekeurde middel voor deze jonge patiëntengroep met APDS. Volgens analisten van H.C. Wainwright betekent dit een substantiële uitbreiding van het marktpotentieel, omdat kinderen onder de 12 een aanzienlijk deel van de doelgroep vertegenwoordigen. De koers reageerde zeer positief op het nieuws.

Pharming-aandelen zijn genoteerd aan zowel Euronext Amsterdam als de Nasdaq in de VS, maar de meeste handel vindt plaats op de Nederlandse beurs. Het aandeel is populair onder Nederlandse particuliere beleggers en staat bekend als een 'volatiel groeiverhaal' met regelmatige pieken en dalen. Dat maakt Pharming tot een van de meest besproken biotechfondsen in de Benelux.

Strategische omslag in Leiden

Terwijl de omzet records breekt, kondigde het bedrijf op 6 oktober 2025 een herstructurering aan waarbij ongeveer 20% van de niet-commerciële en niet-medische functies verdwijnen. Vooral op het hoofdkantoor in Leiden vallen de klappen. Een ingreep die volgens de onderneming zelf nodig is om sneller te kunnen groeien.

De aangekondigde reorganisatie maakt deel uit van een groter plan om de algemene en administratieve kosten met $10 miljoen per jaar te verlagen, ofwel 15% van het totaal. Tegelijkertijd wordt er een eenmalige last van $7 miljoen voorzien in het vierde kwartaal van dit jaar als gevolg van de personeelsreductie. De boodschap van CEO Fabrice Chouraqui is helder: slanker, efficiënter, internationaler.

Financiële resultaten Q2: recordgroei en winstgevendheid

De timing van deze strategische ommezwaai lijkt op het eerste gezicht opmerkelijk. De resultaten over het tweede kwartaal van 2025 laten namelijk een forse groei zien. De totale omzet steeg met 26% naar $93,2 miljoen ten opzichte van Q2 2024. Vooral vlaggenschipproduct RUCONEST presteerde sterk met een omzetgroei van 28% naar $80,4 miljoen, dankzij een stijgend aantal voorschrijvers en patiënten, met name in de VS.

De omzetgroei van Pharming in Q2 2025:

Joenja, de veelbelovende behandeling voor APDS (Activated PI3Kδ Syndrome), groeide met 15% tot $12,8 miljoen omzet in het tweede kwartaal. Daarmee komt het totaal voor H1 2025 op $23,3 miljoen, een stijging van 13% ten opzichte van vorig jaar. Er zijn inmiddels 114 Amerikaanse patiënten op betaalde therapie gezet, een toename van 25% op jaarbasis.

Het operationele resultaat steeg tot $10,8 miljoen, tegenover een verlies van $3,1 miljoen een jaar eerder. Gecorrigeerd voor eenmalige overnamekosten met betrekking tot Abliva zou dit zelfs $12,9 miljoen zijn geweest.

Herstructurering ondanks momentum

Waarom dan juist nu deze reorganisatie? Volgens Chouraqui is dit het moment om de organisatie klaar te maken voor de volgende groeifase.

"We hebben een sterke basis gelegd met twee commerciële producten en een pijplijn vol blockbusterpotentieel",

aldus de CEO tijdens de afgelopen earnings call.

De kostenbesparing moet meer ruimte creëren voor strategische investeringen in onder meer internationale expansie, pediatrische goedkeuringen en de ontwikkeling van nieuwe indicaties voor bestaande producten. Met name Joenja, dat onlangs is gelanceerd in het VK en op goedkeuring wacht in de VS, Japan, Canada en de EU, wordt gezien als groeimotor voor de komende jaren.

De herstructurering raakt niet de commerciële of medische teams. Pharming benadrukt dat de focus blijft liggen op patiëntenzorg en marktuitbreiding. Toch zal de impact op het personeelsbestand voelbaar zijn, zeker op het hoofdkantoor.

Joenja’s groeipotentieel: herclassificaties en pediatrische labeluitbreiding

Pharming ziet in Joenja een potentiële franchise van meer dan $1 miljard omzet per jaar, mede door uitbreiding naar bredere indicaties en patiëntgroepen, en die claim is niet zomaar uit de lucht gegrepen. De kern van die groeiverwachting zit in de mogelijke verviervoudiging tot zelfs verachtvoudiging van de doelgroep, op basis van drie ontwikkelingen:

Herclassificatie van VUS-patiënten

Meer dan 1.400 Amerikaanse patiënten met genetische VUS-profielen kunnen mogelijk worden herkend als APDS-patiënten dankzij nieuwe wetenschappelijke inzichten.

Pediatrische labeluitbreiding

Pharming kreeg begin oktober een akkoord op de versnelde FDA-goedkeuring voor het gebruik van Joenja bij kinderen van 4 tot 11 jaar, als dit doorgaat kunnen er tientallen extra patiënten vanaf begin 2026 behandeld kunnen worden.

Uitbreiding naar nieuwe indicaties (PIDs en CVID)

Lopende fase II-studies richten zich op twee bredere immuunstoornissen, samen goed voor ruim 15.000 potentiële patiënten in de VS.

De belangrijkste aanjager van toekomstige groei is de herclassificatie van VUS-patiënten (Variants of Uncertain Significance) naar APDS. In juni verscheen een wetenschappelijke studie in Cell waarin meer dan 100 nieuwe genetische varianten werden geïdentificeerd die PI3Kδ-hyperactiviteit veroorzaken.

Deze bevindingen zouden ertoe kunnen leiden dat tot 20% van de 1.400 VUS-patiënten in de VS in de tweede helft van 2025 worden geherclassificeerd als APDS-patiënt, en dus in aanmerking komen voor behandeling met Joenja.

Het aantal mensen dat gebruik maakt van Joenja stijgt fors:

Wat nu nog voelt als een kleine, klinisch complexe niche, kan op termijn uitgroeien tot een wereldwijde franchise in zeldzame immuunstoornissen. Joenja is niet zomaar een eenmalige vondst, maar het eerste middel in een potentiële therapieklasse die verschillende ziekten binnen het PI3Kδ-domein kan adresseren.

De trage start is dus eerder symptomatisch voor het soort markt waarin Pharming opereert: zeldzaam, complex en traag om op gang te komen. Maar zodra het ecosysteem, diagnostiek, vergoeding, artsenervaring, zich ontwikkelt, kan de adoptie exponentieel versnellen.

En dat is precies waar Pharming op inzet. Met Joenja als speerpunt van een bredere strategie richting zeldzame immuunziekten ziet het bedrijf een kans om door te groeien van niche biotech naar wereldwijde speler in orphan drugs.

Deze twee factoren, herclassificatie en pediatrische uitbreiding, zouden het aantal behandelbare Joenja-patiënten fors kunnen vergroten. Volgens interne schattingen zou dit de potentie van Joenja kunnen oprekken tot een miljardenfranchise. Een ambitie die Pharming zonder meer nastreeft, niet gek voor een bedrijf dat nu in totaal 845 miljoen euro waard is.

Vooruitblik op Q3: verwachtingen en uitdagingen

Pharming presenteert op 6 november de resultaten over het derde kwartaal. Beleggers zullen met name letten op het effect van de aangekondigde reorganisatie en of de versnelde groei van Joenja zich voortzet. De omzetverwachting voor 2025 is inmiddels verhoogd van $325–$340 miljoen naar $335–$350 miljoen, wat neerkomt op een jaarlijkse groei van 13 tot 18 procent:

De operationele kosten zullen uitkomen tussen $304 en $308 miljoen, inclusief $10,2 miljoen aan eenmalige kosten rond de overname van Abliva. Belangrijk is dat het bedrijf naar eigen zeggen voldoende kasreserves ($130,8 miljoen per eind juni) en toekomstige cashflow heeft om de huidige pijplijn en pre-launchactiviteiten te financieren.

Wat wel opvalt is dat Pharming ondanks de groei een nettoverlies van $10,3 miljoen boekte over de eerste helft van 2025. Dit komt mede door hogere niet-aftrekbare overnamekosten en ongunstige wisselkoerseffecten. De onderliggende operationele winstgevendheid blijft echter positief, wat het vertrouwen van het management in verdere schaalvergroting onderstreept.

Een biotech in transformatie

Pharming bevindt zich op een kantelpunt. Waar het ooit draaide om één nicheproduct (RUCONEST), is het bedrijf nu uitgegroeid tot een speler met twee commercieel succesvolle geneesmiddelen en een pipeline met meerjarige blockbusterkansen. De herstructurering is niet het gevolg van financiële nood, maar van strategische ambitie.

De komende kwartalen worden cruciaal: de verwachte herclassificatie van VUS-patiënten, de pediatrische uitbreiding van Joenja en de toenemende geografische spreiding zullen duidelijk maken of Pharming daadwerkelijk kan transformeren in een wereldwijd biotechbedrijf met zeldzame ziekten als kernspecialisatie.

Wie verder kijkt dan de ontslagronde, ziet vooral een onderneming die zichzelf opnieuw aan het uitvinden is, leaner, globaler en met meer focus. De Q3-cijfers op 6 november zullen tonen of deze koerswijziging het beoogde versnellingseffect oplevert.

Ook particuliere beleggers kunnen inspelen op deze zoektocht naar stabiele groei. Terwijl bedrijven als Pharming investeren in internationale expansie en innovatie, zoeken veel beleggers juist naar spreiding en voorspelbare kasstromen in hun portefeuille. Vastgoedfondsen die zich richten op essentiële sectoren, zoals supermarkten en zorgcentra, bieden in dat opzicht een interessant tegenwicht voor volatiele aandelen zoals biotech.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een sterke focus op supermarkten en zorgcentra, segmenten die ook in economisch wisselvallige tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van een regelmatige cashflow en brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers bij een inleg vanaf €10.000 bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.