Outperformance door Bitcoin-hefboom: briljant model of tijdbom?

- Arne Verheedt

- 17 aug 2025

- 7 minuten om te lezen

In het kort

Dit bedrijf bezit 597.325 Bitcoin ter waarde van ruim $64 miljard en positioneert zich daarmee als 's werelds grootste publieke Bitcoin-belegger.

Via een kapitaalstructuur van perpetual preferreds zoals STRC, financiert het bedrijf zijn aankopen zonder klassieke schulden of afhankelijkheid van operationele winst.

Het model is aantrekkelijk maar risicovol: het hangt volledig af van marktvertrouwen, een blijvende koerspremie en stijgende Bitcoin-prijzen.

Toen MicroStrategy in 2020 voor het eerst $425 miljoen in Bitcoin investeerde, werd dat door veel analisten gezien als een eenmalige gok. De scepsis was begrijpelijk: een traditioneel softwarebedrijf met een conservatieve balans dat plots zijn spaargeld omzette in crypto? Maar CEO Michael Saylor zag meer. Voor hem was Bitcoin geen speculatief activum, maar de ultieme opslag van waarde. Vier jaar later is MicroStrategy getransformeerd tot Strategy Inc. en bezit het bedrijf bijna 600.000 BTC.

Michael Saylor – CEO van Strategy en drijvende kracht achter BTC-beleggingen:

Deze transitie is allesbehalve cosmetisch. Strategy is gestopt met het promoten van zijn softwaredivisie als kernactiviteit en heeft zich volledig toegelegd op Bitcoin als primaire strategische asset. In 2025 is Strategy geen techbedrijf dat BTC op de balans houdt, maar een beursgenoteerde Bitcoin-treasury met een operationele nevenactiviteit. Met een marktwaarde van ruim $64 miljard in BTC-reserves en een gemiddelde aankoopprijs van $70.982 per munt, beschikt het bedrijf over bijna $21 miljard aan ongerealiseerde winsten. Daarmee bezit het ruim 2,8% van alle Bitcoin die ooit zal worden gemined.

Hoe Strategy 600.000 BTC opbouwde:

De aanpak van Strategy heeft geleid tot een fundamenteel nieuw beleggingsmodel: niet investeren in Bitcoin via beurzen of wallets, maar via publieke bedrijven die BTC aanhouden. Deze “proxy exposure” wordt steeds populairder onder institutionele en retailbeleggers, mede dankzij de zichtbaarheid van Strategy op de Nasdaq.

Hoe Strategy koersstabiliteit belooft met STRC

Met de lancering van STRC in augustus 2025 introduceerde Strategy een kapitaalvorm die balans houdt tussen obligatie en aandeel. Dit preferente aandeel heeft geen vaste looptijd, biedt een variabel maanddividend en begon met een rendement van 9%. De emissieprijs bedroeg $90, bij een nominale waarde van $100.

De reden voor de uitgifte is strategisch: kapitaal aantrekken zonder gewone aandeelhouders te verwateren. Waar voorheen geld werd opgehaald via aandelenemissies of converteerbare obligaties, biedt STRC meer flexibiliteit. Het is een instrument dat geen stemrecht geeft, nooit hoeft te worden afgelost en toch een aantrekkelijk rendement kan bieden.

Wat STRC uniek maakt, is het mechanisme waarmee Strategy de koers kunstmatig probeert te stabiliseren rond $100. Daalt de koers, dan kan het dividend worden verhoogd. Stijgt de koers te ver, dan verlaagt Strategy de uitkering of brengt extra aandelen in omloop. Dat geeft beleggers weinig grip, want het bedrijf bepaalt volledig wanneer het dividend wijzigt.

Daar komt bij dat STRC geen kredietrating heeft en uitkeringen kan uitstellen zonder directe gevolgen. De waarde van STRC is dus niet gekoppeld aan de winst, maar aan het vertrouwen in het beleid van Strategy. Een innovatief maar risicovol model.

Nieuwe uitgifte van preferente aandelen bij Strategy:

Structureel gefinancierd met vertrouwen

Strategy (voorheen MicroStrategy) is een beursgenoteerd bedrijf dat enorme hoeveelheden Bitcoin bezit. Maar in plaats van simpelweg op die Bitcoin te zitten, heeft Strategy een unieke manier bedacht om er extra voordeel uit te halen. Ze gebruiken hun aandelen als financieringsinstrument om nog meer Bitcoin te kopen. Dat klinkt ingewikkeld, maar het idee is eigenlijk vrij simpel: zolang beleggers vertrouwen hebben in Strategy, werkt het systeem perfect. Maar zodra dat vertrouwen afneemt, wordt het risico groot.

De kern van het systeem is dat het aandeel Strategy (MSTR) op de beurs vaak meer waard is dan de hoeveelheid Bitcoin die elk aandeel vertegenwoordigt. Stel: één aandeel vertegenwoordigt voor $250 aan Bitcoin, maar beleggers zijn bereid er $500 voor te betalen omdat ze geloven in het bedrijf. Strategy kan dan nieuwe aandelen uitgeven voor $500 per stuk en met dat geld Bitcoin kopen. Op die manier krijgen ze meer Bitcoin dan ze anders zouden kunnen kopen dat noemen we financieren met een premie.

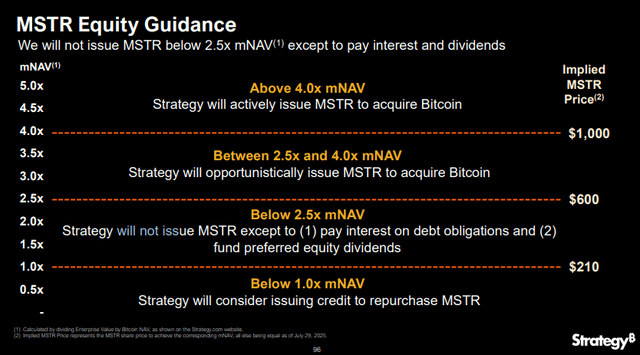

Zo beïnvloedt mNAV de uitgifte van MSTR-aandelen:

Dat principe zie je ook terug in de afbeelding hierboven. Die laat zien bij welke koers Strategy wel of juist niet nieuwe aandelen zal uitgeven. De verhouding tussen de aandeelprijs en de waarde van de onderliggende Bitcoin heet hier de mNAV (market Net Asset Value).

Boven 4x mNAV (bijvoorbeeld een koers van $1000): Strategy geeft actief aandelen uit om Bitcoin te kopen.

Tussen 2,5x en 4x mNAV (bijv. rond $600): Strategy overweegt aandelen uit te geven.

Onder 2,5x mNAV: het bedrijf geeft alleen aandelen uit om dividenden en rente te betalen.

Onder 1x mNAV (bijv. onder $210): Strategy denkt erover na om zelfs aandelen terug te kopen.

Zolang het aandeel boven de 2,5x mNAV noteert, blijft de geldstroom dus lopen. Strategy kan blijven investeren in Bitcoin met geld van investeerders die meer betalen dan het aandeel ‘eigenlijk’ waard is als je puur naar de BTC kijkt.

Maar hier zit ook een groot risico aan. Want zodra het vertrouwen wegvalt, zakt de koers van het aandeel terug richting de echte waarde, de mNAV. En als die verhouding onder de 2,5x komt, dan stopt het feestje. Strategy kan dan geen geld meer ophalen voor nieuwe aankopen en komt in een lastig parket terecht.

Dat is extra belangrijk voor houders van speciale aandelen zoals STRC. Dit zijn zogeheten preferente aandelen, met een vast dividend van 9% per jaar (uitgekeerd per maand). Alleen al STRC kost Strategy jaarlijks zo’n $252 miljoen. Tel je de andere preferente aandelen erbij op, dan moet het bedrijf meer dan $579 miljoen per jaar aan dividend uitkeren.

En hier komt het knelpunt: Strategy verdient dat geld niet met zijn gewone bedrijfsactiviteiten. Het is dus volledig afhankelijk van het uitgeven van nieuwe aandelen. Maar als de aandelenkoers daalt en de premie op mNAV verdwijnt, kan het bedrijf geen nieuwe aandelen meer uitgeven en heeft het dus geen geld om die hoge dividenden te blijven betalen.

Wat betekent dat voor beleggers? Simpel: zolang de markt positief blijft over Strategy en Bitcoin, werkt het model geweldig. Maar als het tij keert bijvoorbeeld door een daling van de Bitcoinprijs of door twijfel aan de strategie van het bedrijf kan het heel snel misgaan.

De BTC-rating: hoe ver mag Bitcoin zakken?

Strategy gebruikt een intern systeem, de BTC-rating om de robuustheid van zijn kapitaalstructuur te meten. Deze rating geeft aan hoeveel keer de waarde van een specifiek instrument wordt gedekt door de Bitcoin op de balans. Voor STRK is die rating vastgesteld op 6.

Dat betekent dat er momenteel zes keer zoveel BTC-waarde aanwezig is als nodig is om STRK volledig te dekken. Als de Bitcoinprijs daalt, neemt die dekking af. Een rating van 6 betekent dat Bitcoin in theorie met maximaal ongeveer 83% mag dalen voordat STRK niet langer volledig gedekt is.

Die 83% volgt uit de berekening: als slechts 1/6e van de waarde nodig is om STRK te dekken, dan mag Bitcoin dalen tot 16,7% van zijn huidige waarde. Het verschil tot 100% is de maximale daling: 100% – 16,7% = 83,3%.

Vergelijken we dit met andere instrumenten in het bedrijf:

STRF (senior preferred): rating van 7,7

Converteerbare obligaties: rating van 8,7

Lagere preferente tranches zoals STRK en STRD: rating onder 5

Het risico is dus reëel. Historisch gezien zijn dalingen van 70 tot 85% bij Bitcoin niet ongebruikelijk tijdens bearmarkten. Bij zo’n correctie zouden STRC-houders te maken krijgen met een fors waardeverlies, zonder zekerheid over dividendbetalingen. Hoewel het dividend technisch cumulatief is, kan het management ervoor kiezen betalingen op te schorten zolang het binnen de grenzen van de prospectus handelt. Dit maakt STRC kwetsbaar in tijden van stress op de cryptomarkt.

BTC-rating per instrument: hoeveel daling is nog gedekt?

Bitcoin‑proxy investing: potentieel en prijs

Strategy is hét uithangbord van wat beleggers tegenwoordig “Bitcoin-proxy investing” noemen. In plaats van zelf Bitcoin aan te kopen en op te slaan, kopen beleggers aandelen in bedrijven die BTC bezitten. Strategy is daarin de grootste en meest zichtbare speler. In de periode van januari 2024 tot juni 2025 steeg het aandeel met maar liefst 650%, terwijl Bitcoin zelf ongeveer 160% klom.

Dat verschil is het gevolg van een hefboomeffect: Strategy koopt Bitcoin met kapitaal dat het ophaalt door aandelen te verkopen met een premie. De onderliggende waarde stijgt dus en dat versterkt op zijn beurt het aandeel.

Maar het is een spel met dubbele inzet. Dezelfde hefboom die in bullmarkten rendement genereert, zorgt bij negatieve marktomstandigheden voor disproportionele verliezen. Begin 2025 leidde een daling van 20% in BTC tot een koersval van meer dan 50% in het aandeel Strategy. STRC, als preferente laag daarboven, wordt in zo’n scenario nog gevoeliger: de dekkingsgraad zakt, het dividend wordt onzeker en de liquiditeit droogt op.

Hoe hefboomwerking Strategy extreem beweeglijk maakt:

Toekomstvisie of fragiel bouwwerk?

Michael Saylor ziet zijn model als de toekomst van kapitaalmarkten. Hij heeft het over een “BTC Credit Model” dat in staat moet zijn om $100 miljard of zelfs $200 miljard op te halen via perpetual preferreds. Strategy zou hiermee niet alleen Bitcoin kunnen domineren, maar ook conventionele financiële structuren vervangen. STRC is dan slechts het begin van een volledig nieuwe klasse kapitaalproducten, met BTC als fundament.

De ambitie is indrukwekkend, maar het fundament blijft volatiel. Bitcoin is geen rentegevend activum. Strategy’s operationele tak genereert nauwelijks cashflow. Alle betalingen aan aandeelhouders, obligatiehouders en preferente beleggers moeten komen uit aandelenemissies of koerswinst. Dat maakt het hele model afhankelijk van vertrouwen een immateriële, maar cruciale bouwsteen die snel kan verdampen.

Als belegger krijg je met Strategy toegang tot een unieke, potentieel zeer winstgevende proxy op Bitcoin. Maar je koopt ook blootstelling aan een complexe, experimentele financiële architectuur met beperkte historische precedent. Het model werkt tot het dat niet meer doet en als dat moment komt, kan de correctie scherp en pijnlijk zijn.