Preview Adobe - Is dit aandeel koopwaardig voor de kwartaalcijfers

- Davey Groeneveld

- 9 dec 2025

- 5 minuten om te lezen

In het kort:

Adobe is de leider in creatieve software, maar beleggers vrezen dat AI deze dominante positie bedreigt.

Het management koopt agressief eigen aandelen in om de aandeelhouderswaarde te ondersteunen en vertrouwen te tonen.

Adobe heeft onlangs zijn financiële doelen voor boekjaar 2025 verhoogd, inclusief een verwachte winst per aandeel van circa $20,80.

Adobe, de onbetwiste leider in creatieve software, is een bedrijf dat diep verankerd zit in de workflows van professionals wereldwijd. Van Photoshop en Illustrator tot Premiere Pro, de producten van Adobe zijn essentieel voor digitale creatie en klantervaring. Het is een uniek softwarebedrijf (SaaS-speler) dat al lange tijd best-in-class marges en een stabiele groei met dubbele cijfers levert, wat leidde tot sterke aandeelhoudersrendementen.

Ondanks deze sterke basis heeft het aandeel Adobe (ADBE) een aanzienlijke daling doorgemaakt. De koers staat dit jaar circa 22% lager en heeft de afgelopen twee jaar zelfs een daling van bijna 50% ervaren. Hoewel de bedrijfsresultaten relatief stabiel bleven, is het beleggerssentiment en de vooruitblik enorm gedaald.

Koersontwikkeling van de afgelopen jaren:

De voornaamste reden voor deze slechte beursprestatie is de groeiende bezorgdheid rondom de impact van kunstmatige intelligentie (AI). Sinds de lancering van ChatGPT is AI het centrale gespreksonderwerp op de markt. Beleggers zien dat AI-tools, zoals die van Google of OpenAI, steeds meer van de traditionele creatieve taken kunnen overnemen, wat potentieel de dominante positie van Adobe bedreigt. De angst is dat Adobe niet langer het 'afgesloten' bedrijf is dat het ooit was.

Toch lijkt de huidige waardering, te midden van dit negatieve AI-sentiment, aantrekkelijk. Met de aankomende kwartaalcijfers op woensdag 10 december, na sluiting van de markt, is het een cruciaal moment. De kernproducten van Adobe blijven onmisbaar en de omzet- en winstgroei met dubbele cijfers is stabiel. Het management koopt agressief eigen aandelen in, wat de aandeelhouderswaarde ondersteunt. Het bedrijf bouwt aan een gedifferentieerde strategie, zoals blijkt uit de recente Semrush-overname, om zo de integratie tussen zijn creatieve en klantervaring platforms te verbeteren.

Bedrijfsmodel van Adobe:

De Opkomende Kwartaalcijfers

Het management van Adobe heeft blijk gegeven van vertrouwen in de toekomst door de financiële doelstellingen voor het volledige boekjaar 2025 (FY25) opnieuw te verhogen. De nieuwe doelen voorzien in een totale omzet tussen $23,65 miljard en $23,70 miljard. De non-GAAP winst per aandeel (EPS) wordt verwacht uit te komen tussen $20,80 en $20,85. De jaarlijks terugkerende omzet (ARR) beïnvloed door AI heeft de $5 miljard overtroffen. De ARR van de nieuwe AI-first producten overschrijdt al de jaardoelstelling van $250 miljoen.

Voor het vierde kwartaal van FY25 (Q4) mikt Adobe op een totale omzet tussen $6,075 miljard en $6,125 miljard. De Digital Media-tak moet een omzet van $4,53 miljard tot $4,56 miljard realiseren. De Digital Experience-divisie streeft naar een omzet tussen $1,495 miljard en $1,515 miljard. De non-GAAP winst per aandeel voor Q4 wordt verwacht tussen $5,35 en $5,40. Zowel de Digital Media ARR als de Digital Experience abonnementsinkomsten liggen op koers voor nog een jaar van groei met dubbele cijfers.

Verwachtingen vanuit Adobe:

Vanuit analistenperspectief wordt de huidige waardering van Adobe als aantrekkelijk bestempeld, ondanks het negatieve AI-sentiment. Tegen een koers van circa $330 per aandeel wordt het bedrijf verhandeld tegen 16 keer de toekomstige winst en 14 keer de geschatte winst van volgend jaar. Dit wordt als laag beschouwd voor een onderneming die de omzet en winst met een snelheid van 12% ziet groeien. De solide fundamenten worden verder ondersteund door een agressief inkoopprogramma van eigen aandelen, waarbij de netto inkopen het afgelopen jaar bijna 8% van de uitstaande aandelen bedroegen.

Het grote probleem blijft het onvermogen van Adobe om beleggers te overtuigen van haar AI-toekomst, waardoor het sentiment gekelderd is. Er is een positieve trigger nodig om het sentiment te keren en de waardering te verbeteren. Deze trigger zal waarschijnlijk een behoorlijke meevaller zijn in de Q4-resultaten, boven de relatief gematigde verwachtingen, en ambitieuze vooruitzichten die nog een jaar van groei met dubbele cijfers ondersteunen.

AI ontwikkeling op het Adobe platform:

De Waardering

De prijs van het aandeel Adobe is nog gunstiger als je kijkt naar wat het bedrijf de komende jaren gaat verdienen. Voor het hele jaar 2025 verwachten analisten dat de winst per aandeel (EPS) uitkomt op $20,80. Dat is bijna 13% meer winst dan het jaar daarvoor. De totale verwachte omzet is $23,69 miljard, wat neerkomt op ruim 10% meer inkomsten. Hoewel de winstgroei voor 2026 en 2027 iets minder is (rond de 12%), blijft deze groei met dubbele cijfers een sterke basis voor de toekomstige inkomsten en waarde van Adobe.

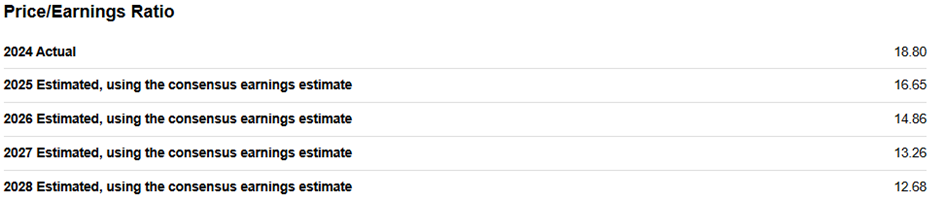

Als je dieper in de cijfers duikt, zie je dat het aandeel inderdaad laag gewaardeerd is. Als we uitgaan van de huidige koers en de verwachte winst voor 2025, betaal je nu ongeveer 16,65 keer de winst (de Forward P/E-verhouding). Dit getal daalt verder naar 14,86 voor 2026 en naar slechts 13,26 voor 2027. Zolang Adobe de verwachte winst haalt, wordt het aandeel de komende jaren steeds goedkoper gewaardeerd. Dit maakt de prijs extra aantrekkelijk vergeleken met hoe duur het aandeel historisch gezien was en in vergelijking met concurrenten.

Omzetvooruitzichten:

Op de langere termijn wordt de lage waardering nog duidelijker. Analisten verwachten dat de winst per aandeel in 2028 $27,31 zal zijn. Met de huidige beurskoers betaal je dan nog maar ongeveer 12 keer de winst (P/E van 12). Het is opvallend laag dat een belangrijk softwarebedrijf, dat naar verwachting tot en met 2027 met dubbele cijfers blijft groeien in omzet en winst, wordt verhandeld voor slechts 12 keer de winst (op basis van de schattingen voor 2028). Dit wijst erop dat de markt het aandeel te laag inschat, waarschijnlijk door de huidige zorgen rond kunstmatige intelligentie (AI).

Kortom, de basis van Adobe is erg sterk. Het bedrijf verwacht de komende twee jaar meer dan 12% winstgroei en ongeveer 10% omzetgroei. Het grootste probleem nu is het slechte gevoel dat heerst door de AI-zorgen. De combinatie van constante groei, het feit dat Adobe eigen aandelen inkoopt, en de aanhoudend lage waardering biedt een grote kans voor beleggers. Goede kwartaalcijfers of een sterk plan over hoe Adobe geld gaat verdienen met AI kunnen de noodzakelijke 'vonk' zijn om het negatieve sentiment om te draaien en de waardering te herstellen.

PE vooruitzichten:

Voor particuliere beleggers die zich oriënteren op kansen rond technologieaandelen zoals Adobe, speelt naast waardering en winstgroei ook de efficiëntie van hun handelsplatform een rol. Wie veel in internationale namen handelt, merkt dat transactiekosten en vooral valutakosten op termijn een zichtbaar effect hebben op het netto rendement.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat bij regelmatige transacties kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.