Miljardenfonds dumpt Nvidia voor deze AI-raket (+270% sinds april)

- Rens Boukema

- 6 jun 2025

- 6 minuten om te lezen

Bijgewerkt op: 12 jun 2025

In het kort:

Een miljardenfonds ruilt onder andere Nvidia en TSMC in voor onder andere aandelen in dit AI-aandeel dat in april zijn IPO had.

De AI-hyperscaler exploiteert meer dan 250.000 GPU’s in 32 datacenters en mikt op een adresserbare markt van $330 miljard in 2028, met een geschatte CAGR van 38%.

Ondanks stevige kapitaalinvesteringen en concentratierisico’s is het aandeel al 270% gestegen sinds de IPO dankzij de enorme groeimarkt waarin het opereert.

Tegen de achtergrond van een slechts licht dalende markt gisteren viel één aandeel extra op door een opvallende koersbeweging: CoreWeave (CRWV). De relatief nieuwe speler op de markt voor AI-infrastructuur verloor op gisteren één dag ruim 17,13% en sloot op $135,16.

In de dagen voorafgaand aan de terugval was het aandeel bijna 50% gestegen in één week tijd, ook vandaag (6 juni) steeg het weer dik 9%. De drijvende kracht achter die stijging waren twee belangrijke aankondigingen: een grootschalige capaciteitsuitbreiding via een 15-jarig leasecontract met Applied Digital, en de benoeming van een nieuwe topman voor strategische financiering.

De markt reageerde aanvankelijk euforisch op de uitbreidingsplannen, maar de combinatie van snelle koersopbouw, hoge schuldniveaus en een geconcentreerd klantenbestand bracht uiteindelijk een moment van bezinning, vandaag herpakt het aandeel zich weer en steeg het ruim 9%:

De aandelenkoers van CoreWeave sinds de IPO:

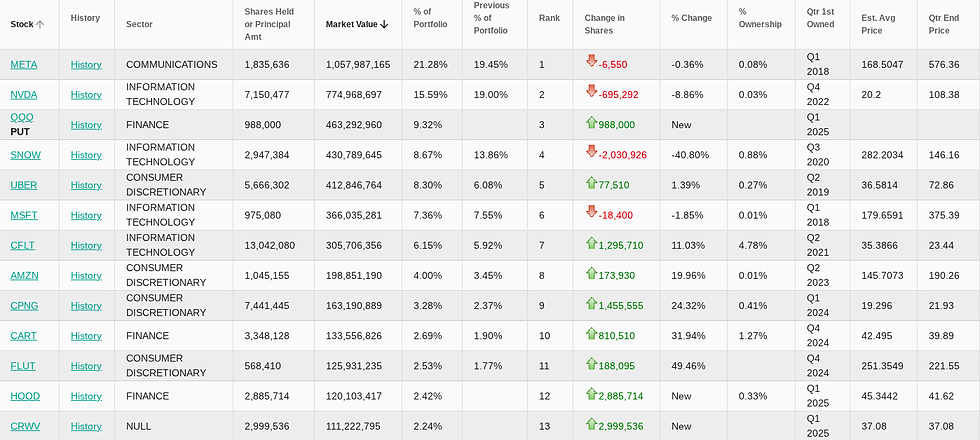

Altimeter Capital — onder leiding van Brad Gerstner — in het aandeel toont. Uit de Q1 13F-rapportage blijkt dat Altimeter haar posities in Nvidia, Micron en Taiwan Semiconductor volledig heeft afgebouwd en 2.999.536 aandelen CoreWeave aanhoudt, een belang dat op het moment van rapportage een waarde van $489 miljoen vertegenwoordigde. Opvallend is dat dit belang reeds vóór de beursgang van CoreWeave werd opgebouwd, toen het bedrijf nog een private investering was.

De top-posities van het portfolio zie ter nu als volgt uit:

Waarom een draai weg van Nvidia, Micron en TSMC?

Op het eerste gezicht lijkt het vreemd dat Altimeter zijn belang in Nvidia — marktleider in AI-GPU's met naar schatting 90% marktaandeel in datacenters — afbouwt. Toch zijn er valide strategische overwegingen. Ten eerste is Nvidia’s omzet sterk geconcentreerd bij drie hyperscalers: Amazon (AWS), Microsoft (Azure) en Google Cloud. Deze bedrijven bouwen steeds vaker hun eigen AI-chips (zoals AWS’s Trainium en Inferentia, of Google’s TPU's), wat op termijn afkalving van Nvidia’s marktaandeel kan veroorzaken.

Daarnaast is Advanced Micro Devices (AMD) in opmars met zijn MI300X-GPU en sloot recente contracten met Meta, Oracle en Microsoft. Ten derde weegt de geopolitieke onzekerheid mee: de afhankelijkheid van China — nu onder vuur door exportbeperkingen en nieuwe importtarieven onder de regering-Trump — zet druk op Nvidia's groeiverwachtingen.

Bij Micron gaat het vooral om de beperkte schaalbaarheid van het verdienmodel.

Geheugenchips zijn cruciaal, maar commoditized en cyclisch. De overstap naar cloudgebaseerde AI kan de vraag naar fysieke opslagchips structureel aantasten. TSMC, als grootste onafhankelijke chipfabrikant, blijft essentieel voor de halfgeleiderketen, maar is kwetsbaar vanwege de geografische concentratie van zijn productiecapaciteit in Taiwan. De geopolitieke spanningen met China maken het risico van productieverstoringen of leveringsbeperkingen niet theoretisch maar reëel.

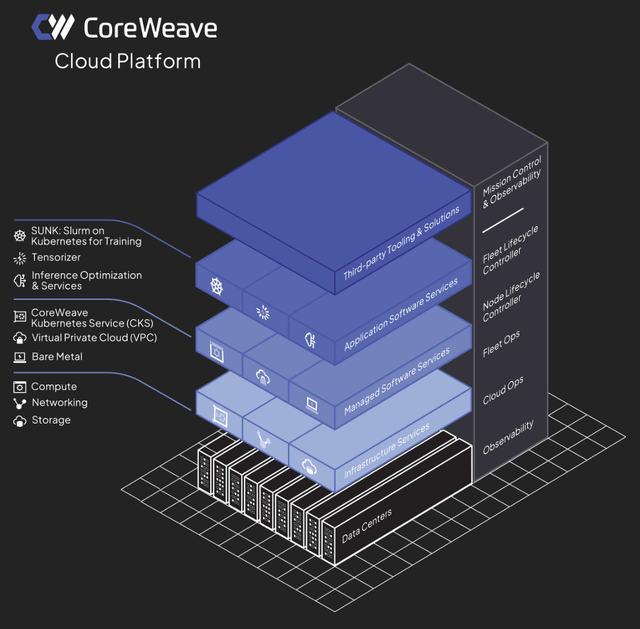

Wat doet CoreWeave en waarom is het zo interessant?

CoreWeave positioneert zich niet als chipontwerper of -fabrikant, maar als hyperscaler in AI-infrastructuur. Het levert toegang tot geoptimaliseerde GPU-capaciteit via de cloud, in combinatie met software voor AI-training en inferentie. Het bedrijf beschikt over 32 datacenters en ruim 250.000 GPU’s.

Wat CoreWeave doet:

Het onderscheidend vermogen van CoreWeave ligt in drie aspecten:

Schaalbaarheid zonder hardwareproductie

Volledig gericht op AI-workloads

Holistische AI-omgeving met eigen softwarelaag, observability en dataopslag

Een essentieel element in CoreWeave’s positionering is de technische opbouw van zijn infrastructuur. In plaats van generieke GPU-racks gebruikt het bedrijf zogenoemde NVLink-connected clusters waarin bijvoorbeeld 72 Nvidia Blackwell-GPU’s als één logisch systeem functioneren. Door deze opstelling — versterkt met Quantum-2 InfiniBand en non-blocking netwerken — levert CoreWeave tot 1,8 TB/s bidirectionele bandbreedte per GPU, wat de verwerkingstijd van grote taalmodellen drastisch verkort. Volgens de interne benchmarks kan CoreWeave GPT-4-achtige modellen tot vier keer sneller trainen dan op A100-clusters, met tot 25% lager energieverbruik per getraind token.

Dit technische voordeel stelt CoreWeave in staat om zowel een hogere marge per server-uur te realiseren als een scherpere prijs per getrainde taak aan te bieden. De combinatie van snellere uitvoering en lagere ‘wall-clock time’ verlaagt de eindfactuur voor klanten, ondanks premiumtarieven — een zeldzaam voorbeeld van hoe hogere prijzen en lagere kosten kunnen samengaan in één model.

CoreWeave’s infrastructuur is in hoge mate gestandaardiseerd. De zelfontwikkelde scheduler, facturatiesoftware en workload management tools maken het mogelijk om nieuwe clusters met minimale overhead toe te voegen. Zodra een datacenter operationeel is en de capaciteit wordt benut, vertaalt vrijwel elke dollar extra omzet zich direct in brutowinst.

Dat werd in het eerste kwartaal van FY2025, zoals ik je zo ook laat zien, al zichtbaar in een sequentiële stijging van de brutomarge met 470 basispunten naar 42%, terwijl de aangepaste EBITDA-marge boven de 60% bleef, ondanks een personeelsgroei van 30%. De implicatie is dat zodra de grote CAPEX-wave — verwacht eind 2026 — volledig benut wordt, de vrije kasstroom (FCF) significant zal toenemen, ondanks de hoge afschrijvingslasten. CoreWeave lijkt hiermee de klassieke schaalvoordelen van hyperscalers te repliceren, maar dan met een veel hogere snelheid en een gespecialiseerd product.

De klantrelaties van het bedrijf zijn diep en langdurig. CoreWeave meldt dat 96% van de omzet afkomstig is van meerjarige contracten. De integratie van AI-workloads is complex en langdurig; klanten maken zelden de overstap naar een andere infrastructuurleverancier. Die ‘vendor lock-in’ levert niet alleen terugkerende omzet op, maar ook hoge drempels voor concurrenten.

Groei in cijfers: explosief, maar kapitaalintensief

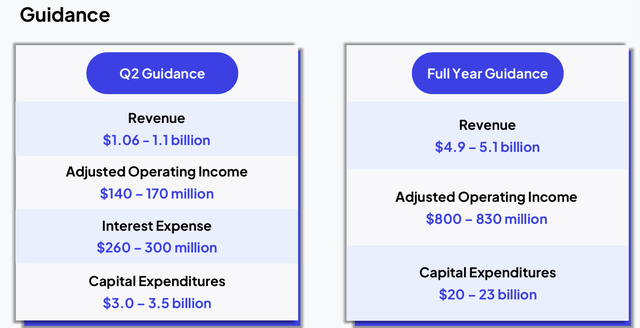

De groeicijfers zijn indrukwekkend. In Q1 FY25 boekte CoreWeave een omzetgroei van 420%, met een aangepaste operationele winstgroei van 550%. Het bedrijf verwacht dit jaar tussen de $4,9 miljard en $5 miljard omzet te behalen, met een aangepaste operationele winst van $800 tot $830 miljoen.

De omzetgroei van CoreWeave:

Grote contracten dragen die groei: het recent gesloten contract met OpenAI heeft een waarde van $11,9 miljard, waarvan $350 miljoen in aandelen werd omgezet. Daarnaast is een $4 miljard contract getekend met een niet nader genoemde AI-klant.

De guidance voor Q2 en FY2025 van CoreWeave:

Toch zijn er structurele kosten. Het bedrijf investeert tussen de $20 miljard en $23 miljard aan CAPEX in FY25 zoals je hierboven ziet, voornamelijk in nieuwe datacenters en GPU’s. Omdat de vrije kasstroom negatief is, wordt een schuldopbouw van $15 miljard voorzien. Dit brengt risico’s met zich mee voor toekomstige marges en potentiële verwatering via aandelenuitgiftes.

CoreWeave’s revenue backlog steeg in Q1 2025 met 63% jaar-op-jaar tot $25,9 miljard. Deze stijging is grotendeels toe te schrijven aan de strategische megadeal met OpenAI, gesloten in maart. De cijfers onderstrepen het vertrouwen van topklanten in CoreWeave’s AI-infrastructuurcapaciteit en vormen een sterke basis voor toekomstige omzetgroei:

De aantrekkingskracht van CoreWeave zit in de positionering in een sector met vrijwel ongekende groeidynamiek. In tegenstelling tot Nvidia, dat hard groeit maar al een zekere volwassenheid nadert, zit CoreWeave in een vroege fase waarin schaalvergroting, marktexpansie en contractuele bindingen samenkomen.

Toch moet die groeipotentie genuanceerd worden. Klantenconcentratie is een reëel risico: in FY24 kwam 62% van de omzet van Microsoft, en 77% van de top-2 klanten. Daarbij is het bedrijf sterk afhankelijk van Nvidia voor GPU’s en van schuldfinanciering voor capaciteitsuitbreiding.

Dus hoewel CoreWeave vooroploopt in de uitrol van high-performance AI-clusters, neemt de concurrentiedruk toe. Grote hyperscalers zoals Amazon (AWS), Google Cloud (GCP) en Microsoft Azure zijn versneld bezig met de ontwikkeling van eigen AI-chips, zoals AWS’s Trainium en Inferentia of Google’s TPU-v4 en -v5. Deze op maat gemaakte accelerators kunnen op termijn een goedkoper alternatief bieden voor Nvidia's duurdere GPU’s — waarop CoreWeave nu vrijwel volledig afhankelijk is en waar het ook zijn sterke positie aan te danken heeft op dit moment, mede door de sterke samenwerking met Nvidia.

Daarnaast ontstaan er neoclouds zoals Nebius en Lambda, die een soortgelijk gespecialiseerd model aanbieden. Deze nieuwkomers richten zich op dezelfde niche (AI-training en inferentie), maar zonder de legacy-kosten van grootschalige infrastructuur, wat hen in staat stelt om pricing flexibel aan te passen. In een markt waar technologische cycli korter worden en workloads in hoog tempo evolueren, is het onzeker of CoreWeave zijn prijs- en prestatievoorsprong structureel kan vasthouden.

De P/S-multiples maken de waardering extra gevoelig: CoreWeave noteert een veelvoud van de omzet, terwijl traditionele infrastructuurbedrijven als Oracle met aanzienlijk lagere multiples worden verhandeld. Wat resteert is een bedrijf met een duidelijke niche, indrukwekkende contracten en sterke groeivooruitzichten — maar wel met een hoog financieringsprofiel, afhankelijkheid van enkele klanten en blootstelling aan concurrentie van hyperscalers met eigen infrastructuurambities. De komende kwartalen zullen cruciaal zijn om vast te stellen of CoreWeave zijn transitie van belofte naar structurele speler binnen de AI-waardeketen kan waarmaken.