Deze smallcap kan in 2026 explosief groeien - dankij Nvidia

- Rens Boukema

- 5 jun 2025

- 6 minuten om te lezen

Bijgewerkt op: 12 jun 2025

In het kort:

Deze smallcap steeg recent hard na een samenwerking met Nvidia, maar de fundamentele cijfers onderbouwen deze stijging (nog) niet.

De omzet daalde in Q1 2025 met bijna 40% naar $14 miljoen, terwijl de cash burn nog steeds significant is – met een runway tot eind 2026.

Het aandeel wordt nu grotendeels gewaardeerd op basis van toekomstige inkomsten uit AI-chips en hyperscaler-markt, niet op huidige prestaties.

Na de recente stijging horen we ineens weer veel van Navitas, een aandeel dat ik hier al vaker heb besproken. In dit artikel lees je waarom, de kansen en risico's rondom dit aandeel.

Een koerssprong van ruim 250% heeft de aandacht weer gevestigd op Navitas Semiconductor Corporation (ticker: NVTS). En niet zonder reden: op 21 mei kondigde het Californische chipbedrijf een samenwerking aan met Nvidia rond diens nieuwe 800V HVDC-architectuur, een cruciale schakel in de toekomstige datacenters waar AI-chips zoals de Rubin Ultra moeten draaien.

Dit houdt de samenwerking in:

Maar wie alleen naar de koers kijkt, ziet slechts het topje van de ijsberg. Onderliggend blijft Navitas een bedrijf dat nog worstelt met structurele verliezen, een haperende omzetontwikkeling, en een waardering die vrijwel volledig is gebaseerd op verwachtingen in 2026 en verder. Kortom: geen klassiek value play, maar een zuivere toekomstweddenschap.

Laten we inzoomen op wat Navitas precies doet, waarom het aandeel nu stijgt, wat de cijfers ons vertellen, en waar de risico’s liggen.

Ik denk persoonlijk wel dat Navitas op de langere termijn een kernprobleem in de technologiesector aanpakt dat tot nu toe grotendeels over het hoofd is gezien: het groeiende energieverbruik van digitale infrastructuur. Terwijl alle ogen gericht zijn op snellere chips en grotere AI-modellen, wordt de onderliggende energie-efficiëntie van datacenters steeds crucialer (kijk de video voor een inkijk hierin van de CEO van Navitas).

Navitas ontwikkelt precies die vermogenschakelingen — op basis van GaN en SiC — die het mogelijk maken om veel compacter, efficiënter en met minder verlies stroom te leveren aan de volgende generatie GPU’s en servers. Als deze technologie op schaal werkt, kan het een structureel knelpunt in de uitrol van AI-oplossingen en hyperscale datacenters wegnemen: niet rekenkracht, maar energiebeheer als beperkende factor. Dat maakt hun propositie op termijn niet alleen technisch relevant, maar ook economisch onvermijdelijk.

Wat voor bedrijf is Navitas?

Navitas maakt halfgeleiders die elektrische energie efficiënter omzetten – zogeheten gallium nitride (GaN) en siliciumcarbide (SiC) chips. Deze technologie maakt bijvoorbeeld snelladen mogelijk bij smartphones, laptops en elektrische voertuigen. Het bedrijf werkt met een fabless model, net als Nvidia, wat betekent dat het de chips ontwerpt, maar het productieproces uitbesteedt – in dit geval grotendeels aan partijen in Taiwan en de Filipijnen.

Wat opvalt, is dat Navitas in massaproductie levert aan alle 10 van de top 10 smartphoneproducenten wereldwijd – denk aan Samsung, Xiaomi, Oppo, Amazon, Lenovo en anderen. Daarmee is er sprake van bewezen afzet. Toch ligt daar meteen ook het probleem: de groei in deze markt is gestagneerd.

Waarom stijgt het aandeel dan zo hard?

Drie redenen liggen aan de basis van de recente rally:

Hype: Nvidia-samenwerking als katalysator

De samenwerking met Nvidia heeft het aandeel in beweging gezet. Concreet gaat Navitas stroommodules leveren op basis van hun GaN- en SiC-technologie voor Nvidia’s 800V HVDC datacenter-architectuur, onderdeel van het Rubin Ultra platform, verwacht in 2027.

De belofte: deze technologie kan het energieverbruik in datacenters met 5% verlagen en onderhoudskosten met 70%. Dat zijn significante cijfers in een sector waar energie de grootste bottleneck is. Grote hyperscalers als Meta en CoreWeave bouwen inmiddels eigen energiecapaciteit op van honderden megawatt – elke procent efficiëntie telt.

Verhaal van transformatie

Navitas probeert zich los te maken van de cyclische markt voor smartphone-opladers en wil pivoten naar high-margin toepassingen in AI-infrastructuur. Daarmee volgt het bedrijf in zekere zin Nvidia’s eigen route: van niche-chipmaker naar cruciale speler in de AI-stack.

CEO Gene Sheridan benadrukte dat het bedrijf in 2026 significante inkomsten verwacht uit nieuwe design wins, waaronder vermoedelijk Nvidia. Tot die tijd blijft het bedrijf echter in overlevingsmodus.

De cijfers: een reality check

Omzet & groei

Q1 2025 omzet: $14 miljoen, een daling van -39,5% ten opzichte van Q1 2024.

De daling komt door lagere vraag in zowel de consumentenelektronica als de EV- en solarmarkten.

In 2024 was nog 56% van de omzet afhankelijk van één distributeur. Inmiddels is dat 51%, met een nieuwe partner – de concentratierisico’s blijven dus.

De omzetgroei van Navitas per jaar:

Brutomarges

Ondanks de omzetdaling haalt Navitas nog steeds dubbele cijfers aan brutomarges (rond 10-15%), zelfs in kwartalen met voorraadafschrijvingen.

In Q4 2024 was er een afschrijving van $5 miljoen na het wegvallen van een grote distributeur.

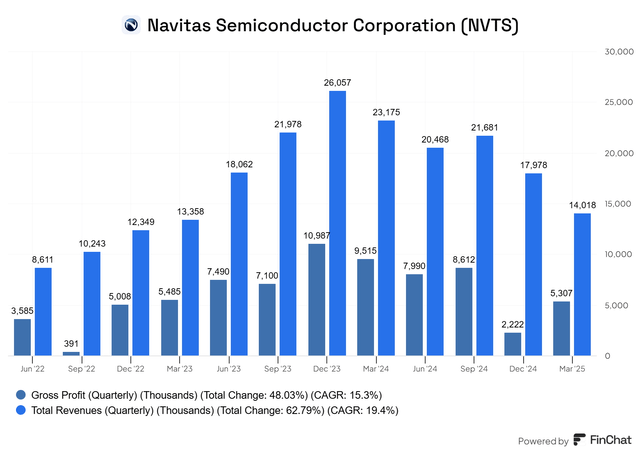

De omzet verus de brutowinst per kwartaal:

De operationele en nettomarges van Navitas Semiconductor tonen een uiterst volatiele en structureel negatieve trend, passend bij een bedrijf dat zich in een vroege groeifase bevindt en zwaar inzet op R&D. In het meest recente kwartaal (Q1 2025) kwam de operationele marge uit op -170%, terwijl de nettomarge -120% bedroeg. Dit betekent dat voor elke dollar omzet het bedrijf $1,70 verliest op operationeel niveau, en $1,20 netto.

De gemiddelde jaarlijkse groei van de operationele marge (CAGR) staat nog positief op 8,0%, maar dat zegt vooral iets over de herstellende lijn vanaf extreme dieptepunten in begin 2023 (waar de marge zelfs onder -400% zakte). De nettomarge daalde op jaarbasis met -38,5% CAGR, ondanks een totale verbetering van 108% ten opzichte van de laagste niveaus. Deze cijfers bevestigen dat Navitas vooralsnog ver verwijderd is van structurele winstgevendheid, en dat elke koersstijging momenteel niet door marges wordt gedragen, maar vrijwel volledig door toekomstige verwachtingen.

De nettowinst blijft wel fors onder druk staan:

Kostenstructuur

R&D-uitgaven in Q1 2025: $12,7 miljoen, oftewel 90% van de omzet.

Cash burn: $13 miljoen per kwartaal.

Cashpositie: $75 miljoen – genoeg om te overleven tot eind 2026, mits de burn-rate dus gelijk blijft.

SG&A-kosten (waaronder stock-based compensation): met 27% gedaald YoY.

De stock-based compensation bij Navitas neemt af:

De huidige consensusverwachtingen voor Navitas laten een voorzichtige, maar gestaag oplopende lijn zien. Voor 2025 rekent de markt op een jaaromzet van zo'n $64 miljoen, met een nettoverlies dat resulteert in een verwachte winst per aandeel (EPS) van -$0.19.

In 2026 stijgt de omzetverwachting naar $96 miljoen, met een kleiner verlies van -$0.10 per aandeel, en in 2027 klimt de omzet volgens analisten verder naar $129 miljoen, bij een verwachte EPS van -$0.04. Kortom: er is nog steeds sprake van negatieve winstgevendheid in alle drie de jaren, maar het pad richting break-even is zichtbaar. Zelf denk ik echter, gezien de markten die Navitas nu betreedt (datacenters, zelfrijdende auto´s als voorbeeld) dat het bedrijf wel eens kan gaan verrassen de komende jaren, helemaal richting het einde van 2026 en begin 2027, de vraag is alleen in hoeverre de markt dat al gaat inprijsd nu.

De verwachte omzetgroei van Navitas:

Als deze lijn zich doorzet, betekent dit dat de markt momenteel rekent op een relatief conservatieve groeicurve, waarbij de effecten van de Nvidia-samenwerking of de bredere design pipeline nog niet volledig zijn meegenomen in de ramingen. Er wordt dus uitgegaan van een scenario waarin Navitas wel blijft groeien, maar eerder incrementeel dan explosief – met jaarlijkse omzetgroei van grofweg 30 tot 40% en een trage afbouw van de verliezen.

Toch is het niet ondenkbaar dat deze verwachtingen in de komende kwartalen bijgesteld worden, áls blijkt dat bestaande design wins versneld worden omgezet in harde omzet, of als de samenwerking met Nvidia sneller tot concrete bestellingen leidt. In dat geval zouden zowel de omzet als de brutomarge sneller kunnen toenemen dan nu geprojecteerd, met als gevolg een versneld pad richting break-even en een aanzienlijk lagere koers-winstverhouding in toekomstige jaren.

Maar dat blijft vooralsnog hypothetisch. De huidige waardering – op basis van deze consensuscijfers – impliceert een hoge multiple op een verlieslatende onderneming. Zonder versnelde omzetrealisatie of kostenbeheersing blijft Navitas dus voorlopig afhankelijk van het vertrouwen in wat kan komen, en nog niet van wat al gerealiseerd is.

Momenteel zijn analisten nog sceptisch als het gaat om winstgevendheid richting 2027:

De risico’s: realisme boven optimisme

Hoge afhankelijkheid van toekomstige inkomsten. Tot eind 2026 is er nauwelijks bijdrage te verwachten uit de Nvidia-deal. De inkomsten zijn pas significant na 2027.

Consumentenmarkt zwak. Lagere smartphoneverkopen en inventory-correcties in EV en zonne-energie drukken de omzet.

Aanhoudende verliezen. Zonder drastische kostensnedes blijft Navitas geld verbranden – wat tot nieuwe kapitaalrondes kan leiden (lees: verwatering).

Marktpsychologie. Het huidige momentum is deels gebaseerd op hype. Als de AI-hausse afneemt of Nvidia het tempo vertraagt, kan het aandeel net zo snel dalen als het steeg.

Navitas is een onderneming in transitie. Het heeft bewezen technologie, een indrukwekkende klantenbasis in consumentenelektronica, en nu een potentiële jackpot-deal met Nvidia in de AI-sfeer. De belofte is er – maar de cijfers laten zien dat die belofte pas in 2026 of later mogelijk wordt ingelost.

Het huidige koersniveau lijkt voor een groot deel een anticipatie op toekomstige inkomsten. Wie naar de huidige fundamentals kijkt, ziet een bedrijf dat met moeite break-even haalt, zwaar inzet op R&D en afhankelijk is van een consumentenmarkt die momenteel tegenzit.

Het aandeel Navitas is dus geen waardespel, maar een weddenschap op de toekomst. Vergelijkbaar met hoe Nvidia ooit begon: veel technologie, weinig winst – tot het ineens losbarstte.

Of die doorbraak ook bij Navitas komt, hangt volledig af van de vraag: gaat Rubin Ultra daadwerkelijk miljarden genereren? Zo ja, dan staat Navitas aan het begin van iets groots. Zo nee, dan blijft het bij een veelbelovend verhaal – zonder happy end.

Maar één ding is zeker: dit is geen aandeel voor wie zoekt naar (op dit moment) stabiliteit of voorspelbare cashflows.