J.P. Morgan waarschuwt S&P 500-beleggers: 3 signalen die je niet mag negeren

- J. van den Poll

- 1 uur geleden

- 6 minuten om te lezen

In het kort:

De S&P 500 is duur, maar niet zonder fundament. De index noteert ruim boven het historische waarderingsgemiddelde, waardoor beleggers vandaag vooral betalen voor toekomstige winstgroei.

Hoge waarderingen zijn geen direct verkoopsignaal. Historisch gezien kunnen dure markten verder stijgen, maar het verwachte rendement over meerdere jaren ligt vaak lager wanneer de instapwaardering hoog is.

Winstgroei en concentratie bepalen het vervolg. De grootste technologie- en AI-gerelateerde bedrijven dragen een groot deel van de winstgroei én van de index, waardoor spreiding binnen de S&P 500 minder groot is dan veel beleggers denken.

Via Raisin profiteren spaarders tijdelijk van 2,85% rente per jaar op een vrij opneembare spaarrekening met Europees depositogarantiestelsel.

J.P. Morgan Asset Management publiceert ieder kwartaal de Guide to the Markets, een uitgebreide marktgids met grafieken over economie, rente, inflatie, aandelen, obligaties en langetermijnrendementen. In deze editie kijken we naar drie belangrijke takeaways voor beleggers die op dit moment vooral rond de S&P 500 spelen: de waardering ligt hoog, hoge waarderingen drukken historisch vaak op toekomstige rendementen en de winstgroei wordt steeds sterker gedragen door een kleine groep grote bedrijven.

De S&P 500 staat daarmee opnieuw op een punt waarop beleggers twee waarheden tegelijk moeten accepteren. De Amerikaanse beurs is duur, maar niet zonder reden. De waardering ligt duidelijk boven het langjarige gemiddelde, terwijl de winstgroei juist aantrekt en de grootste bedrijven een ongewoon groot deel van de indexwinsten dragen. Dat maakt de markt niet automatisch een bubbel, maar het betekent wel dat beleggers selectiever moeten zijn dan in jaren waarin waarderingen laag waren en bijna alles meebewoog.

De S&P 500 noteert eind juni 2026 rond 20,5 keer de verwachte winst, tegenover een historisch gemiddelde van 16,6 keer sinds 1990. Daarmee is de boodschap helder: Amerikaanse aandelen zijn niet goedkoop. Wie vandaag de S&P 500 koopt, betaalt niet alleen voor huidige winsten, maar vooral voor de verwachting dat toekomstige winstgroei hoog blijft. Dat maakt de combinatie van waardering, winstgroei en concentratie bepalend voor het rendement dat beleggers de komende jaren mogen verwachten.

Takeaway 1: hoge waarderingen zijn geen verkoopsignaal, maar wel een rem op toekomstige rendementen

Een hoge forward P/E betekent niet dat de beurs morgen moet dalen. Dat is een fout die veel beleggers maken. Waardering is op korte termijn een zwakke timingindicator. Beurzen kunnen lang duur blijven, vooral wanneer liquiditeit ruim is, winstgroei versnelt en grote technologiebedrijven dominante kasstromen genereren. Toch is waardering op langere termijn belangrijk. Hoe meer beleggers vandaag betalen voor één dollar toekomstige winst, hoe minder ruimte er overblijft voor multiple-expansie in de toekomst.

De historische relatie tussen S&P 500 forward P/E-ratio’s en latere rendementen laat zien dat hogere instapwaarderingen meestal samengaan met gematigder rendementen over langere periodes. In de J.P. Morgan-grafiek over Amerikaanse waarderingen en latere rendementen staat het huidige waarderingsniveau rond de 20 keer forward earnings in een zone waar de latere 10-jaarsrendementen historisch beduidend lager lagen dan bij instapmomenten rond 10 tot 14 keer de winst. Op één jaar blijft de spreiding groot, waardoor een duur beginpunt niet automatisch een slecht beursjaar voorspelt. Op vijf tot tien jaar wordt het startpunt echter veel belangrijker.

Voor beleggers betekent dit dat de S&P 500 nog steeds een plek in de portefeuille kan verdienen, maar niet blind als enige groeimotor. De verwachte rendementen moeten realistischer worden ingeschat. Wie nu instapt, koopt een markt waarin veel goed nieuws al is ingeprijsd. Dat vraagt om discipline: periodiek beleggen, herbalanceren en niet te veel afhankelijk worden van Amerikaanse large-cap groei-aandelen alleen.

S&P 500 waardering blijft hoog: beleggers betalen voor perfectie

Takeaway 2: winstgroei is de belangrijkste verdediging tegen een hoge waardering

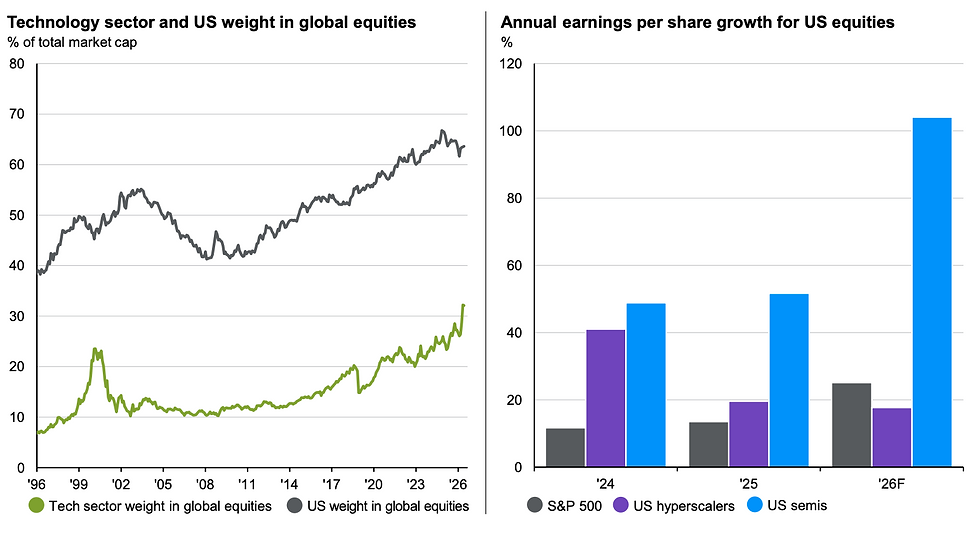

De reden dat beleggers bereid zijn meer te betalen voor Amerikaanse aandelen, ligt vooral bij de winstontwikkeling. De grafiek laat het duidelijk zien: 10 procent winstgroei in 2024, 13 procent in 2025, 24 procent verwacht in 2026, gevolgd door 17 procent in 2027 en 15 procent in 2028. Dat zijn sterke groeicijfers. Ze verklaren waarom de markt ondanks een hoge waardering steun vindt. Een dure markt kan duur blijven wanneer de winsten sneller stijgen dan de koersen.

Ook in de J.P. Morgan-data is zichtbaar dat de consensus voor Amerikaanse winstgroei in 2026 stevig is en boven veel andere ontwikkelde markten ligt. De Amerikaanse markt combineert schaal, innovatie, margesterkte en wereldwijde omzetblootstelling. Vooral technologie, communicatie, halfgeleiders en hyperscalers spelen daarin een grote rol. De winstgroei is dus niet alleen een macroverhaal, maar vooral een bedrijfsfundamenteel verhaal.

Wil je al deze inzichten lezen? Neem dan een lidmaatschap op De Belegger. Met de code 'INZICHT' krijg je tijdelijk 50% korting.

Toch zit hier ook het risico. Hoe hoger de winstverwachtingen, hoe kleiner de foutmarge. Wanneer de S&P 500 tegen meer dan 20 keer de verwachte winst noteert, worden tegenvallers harder afgestraft. Een bedrijf dat tegen 12 keer de winst noteert, mag soms een kwartaal missen. Een bedrijf dat tegen 30, 40 of 50 keer de winst noteert, moet blijven leveren. Voor de belegger verschuift de vraag daarom van “is de markt duur?” naar “welke bedrijven kunnen deze waardering blijven verdienen?”

Dat maakt kwaliteit belangrijker dan momentum. Bedrijven met structurele omzetgroei, hoge vrije kasstroom, sterke balansen en echte prijszettingsmacht zijn beter gepositioneerd dan bedrijven die alleen meeliften op het AI-verhaal. De komende jaren zal de markt waarschijnlijk minder belonen op basis van belofte en meer op basis van bewezen winstbijdrage.

Duur betekent niet direct daling, maar wel lagere rendementsverwachtingen:

Takeaway 3: concentratie is het grootste verborgen portefeuillerisico

De derde takeaway is misschien de belangrijkste voor particuliere beleggers: de S&P 500 is minder gespreid dan de naam doet vermoeden. De top 10 aandelen vertegenwoordigen volgens de aangeleverde cijfers 37,9 procent van de marktwaarde en 33,7 procent van de winst van de index. Dat is extreem hoog. Wie een S&P 500 ETF koopt, koopt dus niet simpelweg 500 gelijkmatig verdeelde bedrijven. Een groot deel van het rendement, het risico en de waardering wordt bepaald door een kleine groep megacaps.

Dat maakt de vergelijking met de dotcombubbel interessant, maar niet één-op-één. Eind jaren negentig waren veel grote technologiebedrijven hoog gewaardeerd op basis van verwachtingen die nog nauwelijks in winsten waren omgezet. Vandaag dragen de grootste ondernemingen juist een veel groter deel van de daadwerkelijke indexwinsten. Dat maakt de huidige concentratie fundamenteler onderbouwd, maar niet risicoloos. Een markt kan tegelijk kwalitatief sterker én kwetsbaarder geconcentreerd zijn.

De J.P. Morgan-gids besteedt expliciet aandacht aan indexconcentratie en AI-gerelateerde winsten. De data laten zien dat technologie en Amerikaanse aandelen een groot gewicht hebben binnen wereldwijde aandelenmarkten, terwijl de winstgroei bij hyperscalers en halfgeleiders een belangrijk deel van het verhaal vormt. Dat verklaart waarom beleggers deze namen blijven kopen, maar ook waarom een teleurstelling in AI-investeringen, marges of omzetgroei een brede indeximpact kan hebben.

Voor beleggers is dit geen argument om de grootste bedrijven volledig te mijden. Veel van deze ondernemingen zijn winstgevend, dominant en financieel sterk. Het is wel een argument om te begrijpen wat men bezit. Een portefeuille met een wereldwijde ETF, een S&P 500 ETF, een Nasdaq ETF en losse aandelen in Apple, Microsoft, Nvidia, Amazon, Alphabet of Meta is vaak veel minder gespreid dan zij lijkt. Dezelfde winnaars komen steeds terug in verschillende producten.

AI en megacaps dragen de winstgroei, maar vergroten de concentratierisico’s:

Wat betekent dit voor de belegger?

De S&P 500 blijft aantrekkelijk, maar de lat ligt hoog. De markt is duur genoeg om toekomstige rendementen te temperen, sterk genoeg om niet zomaar als bubbel te worden weggezet en geconcentreerd genoeg om extra aandacht voor spreiding te rechtvaardigen. Dat is de kern van het huidige beleggingsbeeld.

Voor een langetermijnbelegger is de beste conclusie niet om de Amerikaanse markt te verkopen, maar om de rol ervan bewuster te maken. De S&P 500 kan nog steeds de ruggengraat van een aandelenportefeuille zijn, zolang beleggers erkennen dat het verwachte rendement vanaf deze waardering waarschijnlijk lager ligt dan na periodes van lage multiples. Tegelijk is het verstandig om naast Amerikaanse megacaps ook blootstelling te hebben aan andere regio’s, kleinere bedrijven, dividendkwaliteit, obligaties en eventueel sectoren die minder afhankelijk zijn van AI en multiple-expansie.

De drie belangrijkste takeaways versterken elkaar. Hoge waarderingen maken winstgroei noodzakelijk. Sterke winstgroei rechtvaardigt een deel van de hoge waardering. Extreme concentratie zorgt ervoor dat dezelfde winstgroei uit een relatief kleine groep bedrijven moet blijven komen. Zolang die groep levert, kan de markt verder stijgen. Zodra die groep teleurstelt, kan de correctie breder voelen dan beleggers verwachten.

Daarom vraagt beleggen in de S&P 500 in 2026 niet om angst, maar om realisme. De Amerikaanse beurs is geen koopje, maar ook geen markt zonder fundament. Het is een markt waarin kwaliteit beloond kan blijven worden, maar waarin de prijs die voor kwaliteit wordt betaald steeds belangrijker wordt. Voor beleggers die hun horizon lang genoeg houden, blijft deelname aan Amerikaanse winstgroei waardevol. Voor beleggers die denken dat een brede index automatisch brede spreiding betekent, is dit hét moment om de portefeuille opnieuw door te lichten.

Raisin RenteBoost is een tijdelijke actie gestart waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,96% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,42% p.j.