Dit AI-aandeel daalde 43%, maar de onderliggende cijfers zijn ongekend

- Michiel V

- 2 uur geleden

- 4 minuten om te lezen

In het kort:

Dit bedrijf groeit hard dankzij AI en cloud, met een recordorderboek dat wijst op een sterke omzetgroei in de komende jaren.

De enorme investeringen in datacenters zorgen echter voor een negatieve vrije kasstroom en een oplopende schuldenlast.

De huidige koers kan interessant zijn als Oracle zijn groeiplannen waarmaakt, maar de financiële risico's blijven aanzienlijk.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

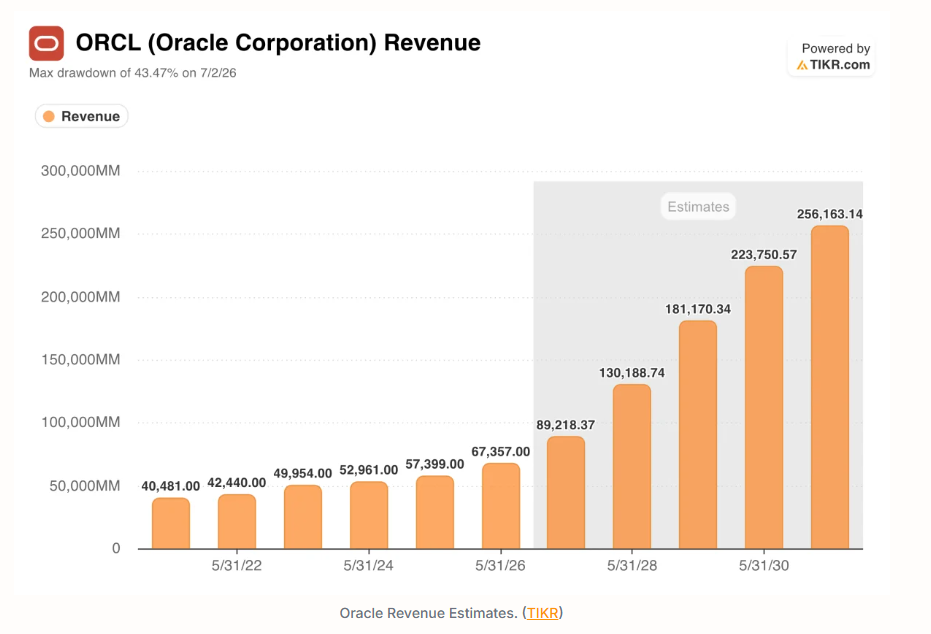

Oracle sloot fiscaal 2026 af met indrukwekkende cijfers. De totale omzet groeide met 17 procent naar 67,4 miljard dollar. De cloudomzet steeg met 39 procent naar 34 miljard dollar. En het orderboek, de gecontracteerde toekomstige inkomsten die nog niet zijn omgezet in omzet, explodeerde met 363 procent op jaarbasis naar 638 miljard dollar.

In het vierde kwartaal alleen al groeide dat boek met 85 miljard dollar, voornamelijk door grote AI-infrastructuurcontracten. Toch daalde het aandeel 43 procent van zijn hoogtepunt van 346 dollar naar een dieptepunt rond de 140 dollar. Dat is een opmerkelijke discrepantie die om uitleg vraagt.

Waarom de koers daalt terwijl de omzet stijgt

De sleutel tot het begrijpen van deze paradox is het onderscheid tussen twee vragen: groeit het bedrijf van Oracle, en kan Oracle zich dat groeitempo veroorloven?

Op de eerste vraag is het antwoord duidelijk ja. De omzet steeg gestaag van zo'n 40 miljard dollar in fiscaal 2022 naar 67 miljard dollar in fiscaal 2026. Analisten verwachten dat die groei de komende jaren verder versnelt, met een geprojecteerde omzet van bijna 130 miljard dollar in fiscaal 2029 en mogelijk 256 miljard dollar in fiscaal 2031, naarmate de huidige contracten worden omgezet in erkende inkomsten.

De tweede vraag is waar de markt nerveus over wordt. Om de datacapaciteit te bouwen die nodig is om het orderboek te bedienen, gaf Oracle dit jaar ongeveer 56 miljard dollar uit aan kapitaaluitgaven, een stijging van 162 procent ten opzichte van het jaar ervoor. Dat duwde de vrije kasstroom naar negatief 24 miljard dollar.

Oracle financeert in feite een enorme uitbouw jaren voordat de bijbehorende inkomsten binnenkomen, en vraagt beleggers erop te vertrouwen dat de timing uitpakt.

De schuldenberg en aandelenuitgifte

Om de volgende fase te financieren, wil Oracle in fiscaal 2027 ongeveer 40 miljard dollar ophalen via een combinatie van schulden en aandelenuitgifte. Onderdeel daarvan is een aandelenverkoop van 20 miljard dollar die bestaande aandeelhouders verwatert. De totale schuldenlast van Oracle bedraagt inmiddels meer dan 130 miljard dollar.

Dat is geen bewijs dat de vraag nep is. Het is een bewijs dat Oracle de bouw van infrastructuur ver vooruitloopt op de bijbehorende inkomsten. Dat soort timing vereist discipline en vertrouwen van de markt, en dat vertrouwen is momenteel niet onbeperkt aanwezig.

De verkoopgolf na de kwartaalcijfers is daardoor veelzeggend. De daling kwam ná de publicatie van de resultaten, niet ervoor. Dat suggereert dat de markt niet reageert op zwakke vraag maar op de prijs van het voldoen aan die vraag.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen, ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

Wat de waarderingsmodellen zeggen

De gemiddelde koersdoelstelling van analisten op Wall Street bedraagt ongeveer 252 dollar, wat bij de huidige koers van 140 dollar een opwaarts potentieel van bijna 80 procent impliceert. Dat is al een aanzienlijke stijging, maar het weerspiegelt ook enige voorzichtigheid over de financieringsrisico's.

Een meer optimistisch model hanteert een doelkoers van 483 dollar, wat neerkomt op een potentieel rendement van 244 procent over vijf jaar. Dat scenario gaat uit van een jaarlijkse omzetgroei van ongeveer 22 procent, ruim boven Oracles historische tempo maar in lijn met wat het huidige orderboek impliceert. Daarbij wordt aangenomen dat de nettowinstmarge uitbreidt naar ongeveer 27 procent naarmate de cloudinfrastructuur schaalt.

Het verschil tussen beide doelstellingen draait grotendeels om één vraag: hoeveel vertrouwen geef je Oracle dat het zijn orderboek kan omzetten in kasstroom zonder de balans verder te belasten?

Twee kanten van dezelfde medaille

Oracle is een bedrijf met een van de sterkste orderboeken in de technologiesector en een groeiende vraag naar zijn AI-cloudinfrastructuur. Dat zijn echte troeven. Tegelijkertijd is het een bedrijf dat negatieve vrije kasstroom heeft, meer dan 130 miljard dollar aan schulden torst en op het punt staat bestaande aandeelhouders te verwateren via een grote aandelenuitgifte.

Voor beleggers met een hoge risicobereidheid en een lange termijn horizon is de huidige koers mogelijk een aantrekkelijk instapmoment als Oracle zijn groeiambities waarmaakt. Voor beleggers die meer waarde hechten aan financiële soliditeit en positieve kasstroom is het verstandig te wachten totdat de uitbouw verder is gevorderd en de balans minder gespannen is. Het verhaal is overtuigend, maar de uitvoering ervan is verre van risicoloos.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'VOORSPRONG'.