Flinke groei tegen een spotprijs - is dit aandeel een koopkans?

- Rens Boukema

- 11 jun

- 6 minuten om te lezen

Bijgewerkt op: 12 jun

In het kort:

Het bedrijf groeit door in omzet, klanten en marges, ondanks macro-economische tegenwind: De omzet groeide in Q1 2025 met 25% j-o-j, waarbij de cloudtak 33,6% groeide.

Verlaagde outlook en verbruiksonzekerheid drukken de koers, maar creëren een mogelijk instapmoment: Het bedrijf verlaagde de groeiverwachting van 21% naar 20% voor 2025 vanwege lagere consumptie door grote klanten.

Strategisch voordeel door technologische schaal en producten als Tableflow: Dankzij lage total cost of ownership en platformbrede integratie zet Confluent zich steeds sterker af tegen het handmatig beheren van Kafka.

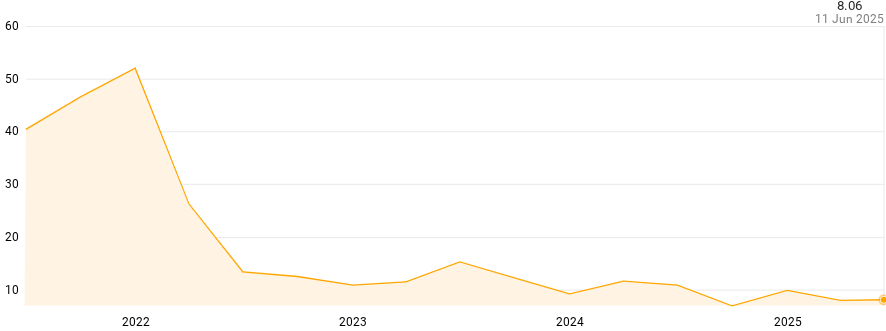

De koers van Confluent (NASDAQ: CFLT) staat anno juni 2025 op $24,50. Daarmee is het aandeel ruim 74% gedaald ten opzichte van de piek tijdens de techhype in 2021. De oppervlakkige conclusie is dat dit een aandeel is dat hard is afgestraft.

Maar wie dieper kijkt naar de onderliggende cijfers, de structurele rol die het bedrijf begint te spelen in het datalandschap van de toekomst, en de sterke operationele discipline, ziet een ander verhaal: dit is geen verdwijnende ster, maar een infrastructuurbedrijf met een realistische waardering, een groeiende klantenbasis en een cruciale rol binnen de adoptie van AI.

De aandelenkoers van Confluent sinde de beursgang:

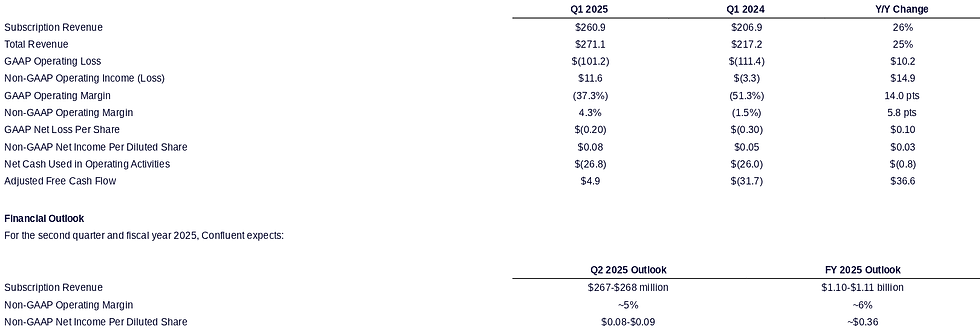

De cijfers over het eerste kwartaal van 2025 vormen daarvoor de basis. De omzet steeg met 25% op jaarbasis tot $271,1 miljoen. Dat is niet uitzonderlijk hoog voor een softwarebedrijf, maar wat opvalt, is dat de omzetversnelling plaatsvindt in een macro-economisch klimaat waarin grote klanten juist hun uitgaven temperen.

De Q1 kwartaalcijfers van Confluent:

De clouddiensten – de kern van Confluents groeimodel – groeiden met een mooie 33,6% tot $142,7 miljoen. Inmiddels komt 54,7% van de abonnementsinkomsten uit de cloud, tegenover 51,6% vorig jaar.

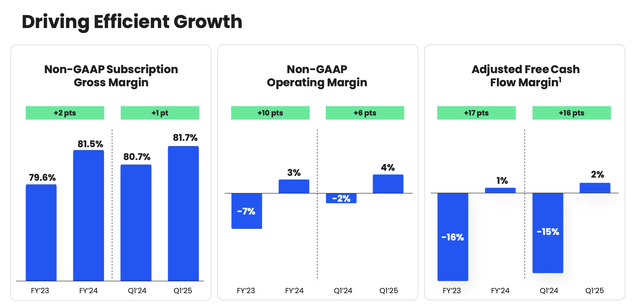

Die verschuiving naar cloud is strategisch van belang, omdat cloudomzet hogere marges genereert en schaalvoordelen mogelijk maakt. Dat is ook direct zichtbaar in de cijfers: de non-GAAP brutomarge steeg naar 78,6%, tegenover 76,9% een jaar geleden:

In 2021 werd de Total Addressable Market (TAM) nog geschat op $50 miljard, gebaseerd op een relatief beperkt productaanbod. Toen focuste Confluent zich voornamelijk op de fundamentele lagen van data streaming: Kafka-brokerage (stream), connectors, en de eerste stappen in cloudmigratie. Denk hierbij aan producten als ksqlDB, on-prem connectors en de eerste versie van Confluent Cloud. Dit portfolio was technologisch al krachtig, maar relatief smal in breedte en toepassingen.

Vier jaar later, in 2025, is de TAM volgens het bedrijf meer dan verdubbeld naar $100 miljard+. Dat is niet alleen het gevolg van marktgroei, maar vooral van het feit dat Confluent zijn productaanbod heeft uitgebreid naar hogere lagen in de datastructuur. Waar het voorheen vooral een infrastructuurleverancier was, krijgt het nu ook een positie in de markt als een end-to-end data-operations platform.

De afzetmarkt groeide fors de afgelopen jaren:

Belangrijker nog dan de omzetgroei is dat Confluent stilaan de transitie maakt naar winstgevendheid. Het bedrijf rapporteerde een non-GAAP operationele marge van 4,3%, waarmee het zich onderscheidt van andere groeibedrijven die winstgevendheid voorlopig nog voor zich uitschuiven. De non-GAAP nettowinst steeg met 83% naar $28,9 miljoen, terwijl het GAAP-verlies met 27% afnam tot $67,5 miljoen. Ook de kasstroom verbetert.

De vrije kasstroom van -$33 miljoen lijkt op het eerste gezicht een probleem, maar was volledig toe te schrijven aan een eenmalige timingcorrectie in personeelsvergoedingen. Zonder dat effect zou de FCF positief zijn geweest met $4,9 miljoen – een teken dat het bedrijf stilaan niet alleen winst, maar ook cash gaat genereren.

De marge-ontwikkeling van Confluent:

Tegen deze achtergrond is het opvallend dat Confluent zijn jaarverwachting lichtjes naar beneden heeft bijgesteld. Het verwacht nu een jaaromzet van $1,10 tot $1,11 miljard, in plaats van de eerder voorspelde $1,117 tot $1,121 miljard. De groeiverwachting voor abonnementen werd bijgesteld van 21% naar 20%. De reden: vooral grote klanten zijn hun IT-uitgaven aan het optimaliseren, wat leidt tot een tragere groei van dataverbruik op het platform.

En juist dat dataverbruik vormt de basis voor Confluents omzetmodel: klanten betalen op basis van gebruik, niet op basis van gebruikerslicenties. Kleine klanten bleven overigens wel doorgroeien. De bijstelling van de guidance is dus geen fundamenteel probleem, maar eerder een macro-economisch voorzorgsmaatregel. Dit blijkt ook uit het feit dat Confluent zijn winstverwachting wél naar boven bijstelde: van $0,35 naar $0,36 per aandeel.

Wat maakt Confluent dan toch interessant om verder te onderzoeken, ondanks de neerwaartse aanpassing? Ten eerste is de waardering sterk gedaald en komt ze voor het eerst overeen met de fundamentele prestaties. Op het hoogtepunt noteerde het aandeel tegen een price-to-sales multiple van ongeveer 50. Vandaag ligt dat cijfer op 5,2x op basis van de verwachte omzet voor 2025 en een huidige P/S van 8,06:

Dat is fors lager dan concurrenten als Workday of Snowflake, terwijl de groeicijfers in veel gevallen vergelijkbaar of zelfs beter zijn. Bovendien heeft Confluent een netto kaspositie van $823,5 miljoen, dankzij $1,9 miljard aan liquide middelen en $1,09 miljard aan schulden. Dat maakt het bedrijf financieel robuust, zelfs in een ongunstig klimaat.

Tegelijkertijd laat Confluent zien dat het zijn klanten niet alleen weet te behouden, maar ook steeds verder opschaalt binnen die klantrelaties. Het aantal klanten met een jaarlijkse omzetbijdrage van meer dan $1 miljoen steeg naar 210, een stijging van 25% ten opzichte van een jaar eerder (16% kwartaal op kwartaal).

Deze deel van de klanten is voor Confluent van cruciaal belang, omdat deze klanten structureel afhankelijk worden van het platform en geneigd zijn hun gebruik uit te breiden naarmate hun eigen IT-strategie evolueert. In totaal steeg het aantal klanten in Q1 met 340 – de grootste netto toename in drie jaar.

De klantengroei van Confluent:

Wat dit klantensucces verder onderbouwt, is de unieke positionering van Confluent als low TCO (Total Cost of Ownership) alternatief voor zelfbeheer van Apache Kafka. Kafka is een open source platform voor data streaming en wordt in duizenden organisaties wereldwijd gebruikt. Maar het zelf beheren van Kafka is complex, foutgevoelig en duur.

Confluent biedt een schaalbare, betrouwbare en vooral goedkope oplossing. Volgens een grote klant uit de enterprise-sector bespaart men ongeveer 66% aan operationele kosten door over te stappen op Confluent in plaats van Kafka zelf te hosten. Dit schaalvoordeel creëert een diepe ‘moat’, die het bedrijf beschermt tegen concurrentie.

Een recente uitbreiding van het productaanbod, Tableflow, versterkt deze moat. Tableflow maakt het mogelijk om Kafka-topics (datafeeds) eenvoudig om te zetten in tabellen die direct gebruikt kunnen worden in datalakes en BI-tools.

Deze technologische innovatie verlaagt de drempel voor bedrijven om complexe real-time data-analyse toe te passen en opent nieuwe use cases, met name binnen AI. Bovendien is Tableflow apart geprijsd, wat directe nieuwe omzetmogelijkheden genereert. Op dit moment is Tableflow al beschikbaar op AWS en zal het later dit jaar beschikbaar komen op Azure en Google Cloud.

Dit maakt de totale spreiding van het platform nog groter:

De combinatie van productuitbreiding, klantgroei in hogere ARR-cohorten, verbeterende marges en een robuuste balans maakt van Confluent een softwarebedrijf dat zich onderscheidt binnen een markt die te kampen heeft met volatiliteit en correctie. De risico’s zijn er natuurlijk ook!

De grootste is naar mijn mening de mate van aandelencompensatie: in Q1 bedroeg dit $92,5 miljoen, oftewel 34% van de omzet. Ondanks een lichte daling ten opzichte van vorig jaar blijft dit een verwaterende factor die de waarde voor aandeelhouders drukt. Daarnaast is het verbruik-gebaseerde model macrogevoelig – bij economische vertragingen kunnen bedrijven hun data pipelines eenvoudig afbouwen, wat de omzetgroei beïnvloedt.

Toch lijken beide risico’s al grotendeels ingeprijsd. Met een marktkapitalisatie van $8 miljard en een enterprise value van circa $6 miljard is Confluent tegen zijn huidige groeiprofiel niet duur, zeker niet als je je beseft dat het bedrijf nog geen 1% van zijn potentiële markt (geschat op $100 miljard in 2027) heeft aangeboord. De consensus onder analisten is positief: 21 van de 34 volgen het aandeel met een koopadvies, terwijl niemand een verkoopadvies uitbrengt. Het gemiddeld koersdoel ligt 15,5% boven de huidige koers en het hoogste koersdoel suggereert een stijging van bijna 48%.

Confluent is geen wonderkind meer, maar dat is juist de kracht. Het is een softwarebedrijf dat in de luwte werkt aan duurzame groei, schaalbare winstgevendheid en technologische relevantie in een AI-gedreven wereld. De daling van 74% vanaf de piek is niet het begin van het einde, maar eerder de correctie van een overgewaardeerde belofte naar een ondergewaardeerde realiteit. Wie bereid is om voorbij het kwartaalnieuws te kijken en oog heeft voor lange termijn exponentiële datatrends, vindt hier een groeibedrijf tegen een waardering die beter past bij de value dan wat we vandaag de dag nog wel eens voorbij zien komen...

Opmerkingen