Dit Nederlandse aandeel steeg 54 procent in 2025: is dit pas het begin?

- Kevin S

- 7 jan

- 4 minuten om te lezen

In het kort:

Het aandeel Pharming Group N.V. steeg in 2025 ruim 50% dankzij sterk verbeterde cijfers, hogere omzetverwachtingen en hernieuwd vertrouwen van beleggers.

Onder leiding van de nieuwe topman ligt de focus op kostenbeheersing en efficiëntie, wat heeft geleid tot winstgevendheid en een sterkere balans.

Ruconest blijft de belangrijkste omzetmotor, terwijl Joenja uitgroeit tot een tweede pijler met toenemend commercieel potentieel.

Pharming Group N.V. heeft het afgelopen jaar een opvallende comeback gemaakt op de beurs. Het aandeel steeg met ruim 50 procent en bereikte recent zelfs een 52-weken hoogtepunt. Daarmee behoort het Leidse biotechbedrijf tot de sterkste stijgers van de AEX en het Damrak.

Die koersrally is geen toeval. Waar Pharming jarenlang vooral werd gezien als een beloftevol maar wispelturig biotechbedrijf, lijken beleggers het concern nu weer opnieuw te omarmen. Dat vertrouwen is gebaseerd op verbeterde cijfers, een duidelijke strategische koers en een medicijnportfolio dat na lange tijd eindelijk zijn waarde bewijst.

Koersverloop aandeel Pharming Group NV:

Nieuwe topman brengt discipline en focus

Een andere belangrijke katalysator is de komst van topman Fabrice Chouraqui. Sinds zijn aantreden heeft hij direct ingegrepen in de organisatie. Op het hoofdkantoor in Leiden verdwijnt ongeveer twintig procent van de kantoorbanen. Die maatregel moet jaarlijks circa tien miljoen dollar aan kosten besparen.

Voor een bedrijf dat vorig jaar nog een verlies van 11,5 miljoen dollar rapporteerde, is dat een wezenlijke stap richting structurele winstgevendheid. De boodschap aan de markt is helder. Groei blijft belangrijk, maar niet meer tegen elke prijs. Kostenbeheersing en efficiëntie staan nadrukkelijker centraal.

Ruconest blijft de motor onder de omzet

De kern van het succes ligt daarnaast nog altijd bij Ruconest. Dit medicijn tegen erfelijk angio-oedeem vormt veruit de grootste omzetbron van Pharming. Het middel wordt vrijwel uitsluitend in de Verenigde Staten verkocht en kost per patiënt op jaarbasis rond de 500.000 dollar.

In de eerste negen maanden van het jaar groeide de omzet uit Ruconest met 26 procent. Dat is opvallend, omdat de markt voor angio-oedeem zeer competitief is. Er zijn meerdere alternatieve behandelingen beschikbaar en er komen voortdurend nieuwe middelen bij die gebruiksvriendelijker zijn. Toch weet Pharming zijn positie te versterken.

Volgens het bedrijf komt dit door het unieke werkingsmechanisme van Ruconest, waardoor het vooral aanslaat bij specifieke patiëntengroepen. Waar deze uitleg jarenlang met scepsis werd ontvangen, lijken de consistente groeicijfers die twijfel nu grotendeels weg te nemen.

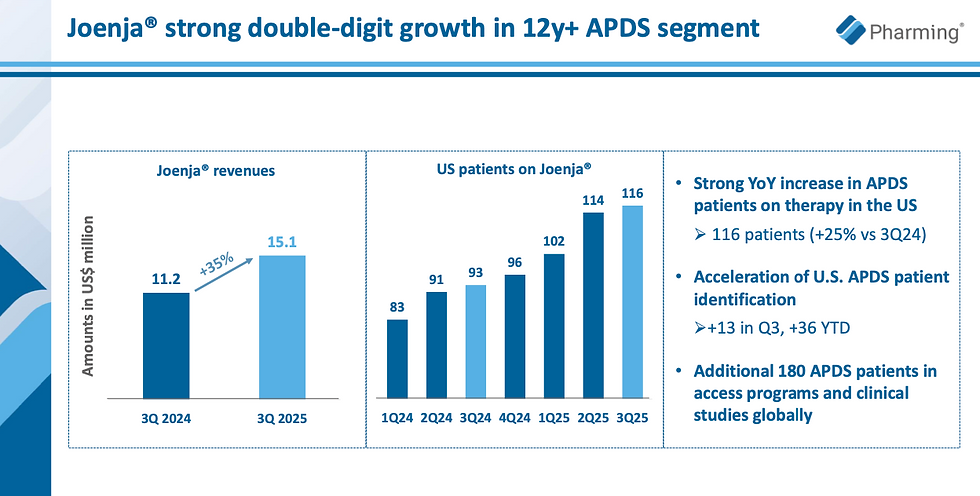

Joenja krijgt steeds meer betekenis

Naast Ruconest bouwt Pharming gestaag aan een tweede groeipijler met Joenja, ook bekend als leniolisib. Dit medicijn is bedoeld voor de behandeling van APDS, een uiterst zeldzame aandoening van het immuunsysteem. De omzet is nog relatief bescheiden, maar groeit gestaag en kwam inmiddels uit boven de 50 miljoen dollar op jaarbasis.

Een belangrijke recente ontwikkeling is de goedkeuring door de Amerikaanse FDA voor gebruik bij kinderen van 4 tot 11 jaar. Daarmee wordt Joenja de eerste beschikbare behandeling voor deze jongere patiëntengroep. Dat vergroot het commerciële potentieel aanzienlijk, zeker als APDS vaker blijkt voor te komen dan tot nu toe werd aangenomen. Volgens Pharming zijn daar steeds sterkere aanwijzingen voor.

Sterkere cijfers en hogere verwachtingen

De verbeterde operationele prestaties zijn duidelijk zichtbaar in de financiële cijfers. Pharming wist recent winstgevend te worden en heeft zijn schuldenpositie fors verlaagd. De verhouding tussen schuld en eigen vermogen is in vijf jaar tijd meer dan gehalveerd. Tegelijkertijd ligt de brutomarge met bijna 90 procent uitzonderlijk hoog, wat de aantrekkelijkheid van het verdienmodel onderstreept.

Door de aanhoudende groei heeft Pharming zijn omzetverwachting voor 2025 meerdere keren verhoogd. Inmiddels rekent het bedrijf op een omzet tussen de 365 en 375 miljoen dollar. Die vooruitzichten worden vooral gedragen door Ruconest, met Joenja als steeds belangrijkere aanvulling.

Koers euforie of terechte herwaardering

Het aandeel Pharming noteert inmiddels rond zijn hoogste niveau in een jaar tijd en behaalde over de afgelopen twaalf maanden een rendement van ongeveer 57 procent. Dat wijst op groot vertrouwen van beleggers, al klinkt ook voorzichtigheid. Sommige analyses suggereren dat het aandeel mogelijk vooruitloopt op de onderliggende waarde.

Toch is het beeld duidelijk veranderd. Pharming is geen bedrijf meer dat alleen leeft van beloftes. De onderneming laat nu zien dat groei, winstgevendheid en discipline hand in hand kunnen gaan. De vraag die resteert, is of de omzet zelfs boven de huidige bovengrens van 375 miljoen dollar kan uitkomen. Als dat gebeurt, zou dat betekenen dat Pharming opnieuw te voorzichtig is geweest in zijn eigen prognoses. Voor beleggers zou dat een volgende bevestiging zijn dat de herwaardering nog niet ten einde is.

Ook voor individuele beleggers onderstreept dit verhaal hoe belangrijk discipline en kostenbeheersing zijn voor het uiteindelijke rendement. Wie inspeelt op herwaarderingen zoals bij Pharming, doet er goed aan niet alleen naar het aandeel zelf te kijken, maar ook naar de efficiëntie van de gekozen broker. Handels- en valutakosten kunnen op de lange termijn immers een aanzienlijk deel van het resultaat opslokken.

In dat licht is het relevant dat MEXEM door Brokerskiezen.nl is uitgeroepen tot beste allround broker van 2025. Beleggers handelen er met valutakosten van slechts 0,005 procent, tegenover circa 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.