Dit groeiaandeel blijft maar dalen, is het nu interessant?

- Daan Heijneman

- 9 sep 2025

- 6 minuten om te lezen

In het kort:

Lululemon verlaagde zijn winstverwachting naar $12,77–$12,97 per aandeel, met een negatieve impact van $240 miljoen door importtarieven.

De omzet in China steeg met 25%, maar dat compenseert onvoldoende voor de stagnatie in de VS en oplopende voorraden.

Met een koers-winstverhouding van 12 is het aandeel historisch goedkoop, maar beleggers twijfelen aan het blijvende concurrentievoordeel.

Gisteren schreven we al hoe Lululemon in één dag bijna een vijfde van zijn beurswaarde verloor na een winstwaarschuwing en forse tariefdruk. Dat nieuwsartikel zoomde in op de acute klap en de scherpe analistenreacties. In dit vervolgartikel gaan we een stap verder: we bekijken de fundamentele kracht van het bedrijf, de waardering en de risico’s op langere termijn. Want achter de koersdaling van ruim 60% sinds de top in 2024 schuilt de centrale vraag voor beleggers: is Lululemon een koopkans op historisch lage niveaus, of dreigt het een klassieke value trap te worden?

Lululemon was namelijk jarenlang een toonbeeld van stabiele groei, hoge marges en een loyale klantenbasis. Het sportkledingmerk wist als geen ander de wereldwijde athleisure-trend te verzilveren en groeide uit tot een favoriet onder kwaliteitsbeleggers. Maar dat beeld is in korte tijd drastisch veranderd.

Na een stevige winstwaarschuwing en tegenvallende signalen in de thuismarkt kelderde het aandeel in één dag met 18%. Sinds de top in 2024 is de koers zelfs ruim 60% gedaald. Beleggers lijken hun geduld te verliezen nu marges krimpen, voorraden oplopen en de Amerikaanse consument minder enthousiast reageert.

De gedaalde beurskoers naar aanleiding van de Q2 resultaten:

Toch zijn de fundamenten op het eerste gezicht nog steeds ijzersterk: de vrije kasstroom blijft hoog, de balans is schuldenvrij en internationaal groeit het merk harder dan ooit. Is het sentiment te negatief geworden, of zijn de zorgen terecht? In dit artikel duiken we in de cijfers, strategie en waardering van Lululemon om de centrale vraag te beantwoorden: is dit een unieke kans of een klassieke value trap?

Waarom de koers blijft dalen

Lululemon verkoopt premium sport- en vrijetijdskleding voor mannen en vrouwen. Denk aan yogabroeken, hardloopshirts, sweaters en sinds kort ook sportschoenen. Het merk is geliefd vanwege de kwaliteit, gepatenteerde stoffen en sterke merkbeleving. Toch heeft het vertrouwen van beleggers flinke deuken opgelopen.

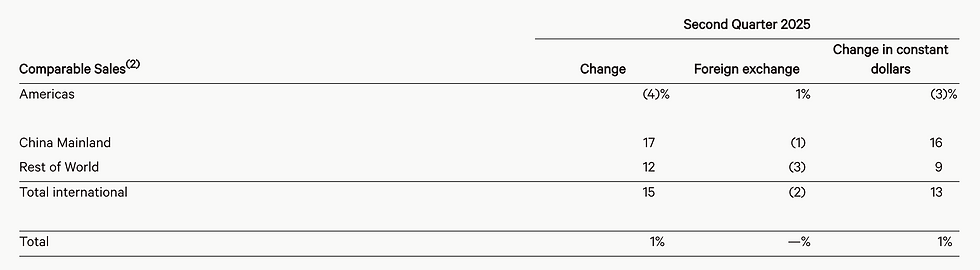

Ten eerste zijn er structurele zorgen over verzadiging in de Noord-Amerikaanse markt, waar het merk nog altijd het gros van zijn omzet haalt. In de VS daalde de vergelijkbare omzet in het afgelopen kwartaal met 4%, en het aantal winkelbezoeken nam af.

De dalende Comparable sales van Lululemon:

Daarnaast verliest het bedrijf pricing power. Lululemon rekende jarenlang moeiteloos premiumprijzen voor leggings van $100 of meer. Maar met stijgende importtarieven en toenemende concurrentie vanuit onder meer Nike, Alo Yoga en Vuori, wordt het moeilijker om die hoge prijzen vol te houden zonder marktaandeel te verliezen.

Een derde pijnpunt is de opgelopen voorraad. Die steeg met 21% naar $1,7 miljard, veel sneller dan de omzetgroei. Dit verhoogt het risico op kortingen, afboekingen en druk op de marge, iets waar modebedrijven historisch hard op worden afgestraft.

Beleggers vragen zich bovendien af of de recente vernieuwingen, zoals een schoenenlijn en internationale expansie, op korte termijn genoeg zijn om de groei in de thuismarkt te compenseren. Tot dat duidelijk wordt, blijft het sentiment negatief.

De kwartaalcijfers, winst boven verwachting, maar vooruitzichten worden hard afgestraft

Lululemon publiceerde solide resultaten over het tweede kwartaal. De omzet kwam uit op $2,53 miljard, net onder de analistenverwachting van $2,54 miljard. De winst per aandeel (EPS) verraste positief, $3,10 tegenover $2,88 verwacht, mede dankzij een eenmalige meevaller in personeelskosten door een aangepaste aandelencompensatie. Op papier dus cijfers die vertrouwen zouden kunnen wekken.

Beleg je in volatiele groeisectoren zoals tech en zoek je een stabieler fundament voor de lange termijn? Vastgoedfondsen bieden voorspelbare inkomsten en bescherming tegen inflatie. Bekijk hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Toch daalde het aandeel na de bekendmaking met ruim 18% in één dag. De reden? Niet de cijfers zelf, maar de fors bijgestelde vooruitzichten voor de rest van het jaar en de duidelijke erkenning van structurele problemen.

Het bedrijf verlaagde zijn omzetverwachting voor het hele boekjaar naar $10,85, $11 miljard, waar eerder nog werd gerekend op $11,18 miljard. De verwachte winst per aandeel zakte van een eerder gecommuniceerde bandbreedte van $14,58, $14,78 naar $12,77, $12,97. Dat is een verlaging van bijna 12% op jaarbasis, in een tijd waarin beleggers steeds scherper kijken naar winstgroei en operationele veerkracht.

Een van de grootste boosdoeners is de impact van nieuwe importtarieven, met een geschatte kostendruk van $240 miljoen. CFO Meghan Frank verduidelijkte dat vooral het verdwijnen van de zogenaamde de minimis vrijstelling, waardoor kleinere importzendingen eerder niet belast werden, zwaar weegt op de marges. Vooral de Amerikaanse e-commerceverkopen, waar het merk sterk in is, worden hierdoor getroffen.

Bovendien erkende het management dat de Amerikaanse markt ondermaats blijft presteren. De vergelijkbare omzet in de VS daalde, en de categorieën ‘casual’ en ‘lounge’, die samen 40% van de omzet uitmaken, worden als ‘te voorspelbaar’ en ‘niet onderscheidend genoeg’ beoordeeld. CEO Calvin McDonald gaf toe dat Lululemon “de productlevenscycli te lang heeft laten doorlopen” en sprak van een noodzakelijke strategische reset.

Internationaal waren de cijfers juist wél bemoedigend. In China steeg de omzet met 25% en in de rest van de wereld met 19%, vooral dankzij expansie in Europa, Azië en het Midden-Oosten. Toch bleken deze groeicijfers onvoldoende om het pessimisme rondom de thuismarkt en de margedruk te compenseren. Beleggers waarderen het merk als groeiaandeel, en wanneer dat groeiverhaal onder druk komt, is de reactie vaak buitenproportioneel, zoals nu het geval was.

Hierdoor kwam de totale omzetgroei nog uit op 7% YoY:

De harde koersdaling is daarmee te begrijpen, het gaat niet om wat Lululemon heeft gepresteerd, maar om wat het nog kan presteren. De markt ziet nu meer risico dan zekerheid in dat toekomstbeeld, vooral met concurrenten als Nike, Adidas en opkomende merken als Vuori die marktaandeel proberen af te snoepen.

Waardering, goedkoop, maar niet zonder reden

Op het eerste gezicht lijkt het aandeel Lululemon aantrekkelijk geprijsd. Met een koers-winstverhouding van ongeveer 12 noteert het bedrijf op het laagste niveau sinds zijn beursgang. Dat is opvallend voor een merk met sterke marges, een hoge klantloyaliteit en een bewezen groeiverleden. Ter vergelijking, het historische gemiddelde van de PE-ratio ligt boven de 30, en veel analisten beschouwden Lululemon jarenlang als een premium groeiaandeel met een stevig concurrentievoordeel.

De historische PE van Lululemon:

Ook de fundamentele cijfers ogen robuust. Lululemon genereert een vrije kasstroom van ruim $1,6 miljard per jaar, beschikt over $1,3 miljard aan cash, heeft geen nettoschuld, en noteert een Return on Invested Capital (ROIC) van maar liefst 35%. Zulke cijfers zijn zeldzaam in de retailsector, en onder normale omstandigheden zou je een hogere waardering verwachten.

Toch blijft de markt terughoudend. De lage waardering weerspiegelt vooral het dalende vertrouwen in het vermogen van Lululemon om zijn huidige winstmarges en groeitempo vast te houden. Beleggers zien het bedrijf steeds minder als een snelgroeiende compounder en steeds meer als een merk dat moet vechten om zijn leiderspositie te behouden in een verzadigde en veranderlijke markt.

De zorgen worden bevestigd in wat veel analisten inmiddels als de 'base case' zien. In deze inschatting groeit de omzet de komende jaren nog maar met 4 à 5% per jaar, een flinke stap terug vergeleken met het historische groeitempo van 15 à 20%. Tegelijkertijd daalt de nettowinstmarge van het huidige niveau van circa 17% naar rond de 14%, door oplopende kosten, toenemende concurrentie en de noodzaak om meer te investeren in internationale marketing en innovatie.

Zelfs in deze relatief conservatieve base case, waarin Lululemon zijn positie weet te behouden maar geen groeiversnelling realiseert, is het aandeel redelijk tot aantrekkelijk gewaardeerd. De geschatte intrinsieke waarde in dit scenario ligt rond de $195, wat flink onder het huidige koersniveau van circa $167 ligt. Dat impliceert een verwacht jaarlijks rendement van circa 11,5% als het bedrijf stabiel blijft presteren. Geen buitenkans, maar zeker niet onaantrekkelijk voor langetermijnbeleggers.

Maar juist die stabiliteit is waar beleggers op dit moment vraagtekens bij zetten. Want wat als de marges verder onder druk komen? Wat als de voorraadproblemen leiden tot afboekingen? Of als het merk moeite blijft houden om de Amerikaanse consument opnieuw te enthousiasmeren? In dat geval zit er weinig opwaarts potentieel in de koers, terwijl het neerwaartse risico toeneemt.

Meer weten? Lees dan: Deepdive Lululemon: premium sportkleding, nu aan outletprijzen?

Is Lululemon nu interessant voor beleggers?

Lululemon bevindt zich op een kruispunt. Enerzijds beschikt het bedrijf over veel van de kwaliteiten waar langetermijnbeleggers naar op zoek zijn: een sterk merk, trouwe klanten, hoge marges, een robuuste balans zonder schulden en een indrukwekkende kasstroom. De internationale groei is nog steeds bemoedigend en het management onderneemt actie om het productaanbod te vernieuwen en operationele snelheid op te voeren.

Anderzijds zijn de structurele zorgen reëel. De Amerikaanse markt lijkt verzadigd, de voorraden lopen op, de marges staan onder druk en de importtarieven hebben directe impact op de winstgevendheid. Beleggers zijn niet langer bereid om een groeipremie te betalen zolang het bedrijf geen tastbare bewijzen levert van herstel in de thuismarkt. De huidige waardering, met een koers-winstverhouding van 13,6, reflecteert dan ook meer scepsis dan optimisme.

Voor beleggers met een langetermijnvisie en een hogere risicotolerantie kan Lululemon op dit niveau interessant zijn. De downside lijkt grotendeels ingeprijsd in de base case, terwijl het opwaarts potentieel in een bull case aanzienlijk is. Maar dat potentieel is geen vanzelfsprekendheid, het vereist succesvolle uitvoering van de strategische reset, consistente internationale groei en het herwinnen van productrelevantie in de VS.

Lululemon is op dit moment geen klassiek groeiaandeel meer, maar ook nog geen typische value play. Het zit daar precies tussenin. Wie gelooft dat het merk zijn positie kan herpakken, koopt nu mogelijk op een aantrekkelijk moment. Wie twijfelt aan het blijvende concurrentievoordeel, doet er beter aan voorlopig aan de zijlijn te blijven.