S&P 500: beleggers negeren massaal dit risico

- Jelger Sparreboom

- 8 sep 2025

- 4 minuten om te lezen

In het kort:

De S&P 500 lijkt hét toonbeeld van spreiding, maar steeds meer rendement komt uit een handvol techreuzen.

Achter de façade van diversiteit schuilt een index die kwetsbaar is voor de grillen van Big Tech.

De vraag is of de S&P 500 nog wel de brede afspiegeling van de Amerikaanse economie is die beleggers denken.

De S&P500 is het bekendste aandelenmandje ter wereld, het icoon van gespreid beleggen. Vijfhonderd ondernemingen, verspreid over sectoren, regio’s en businessmodellen. Een belegger hoeft alleen maar dit indexfonds te kopen en zit zogezegd goed voor de lange termijn. Maar achter die façade van spreiding gaat een ongemakkelijke waarheid schuil: steeds meer van het rendement wordt gedragen door een handvol namen. En niet de eerste de beste; het gaat om bedrijven die zó groot zijn geworden dat hun beurswaarde de maatstaf van de hele markt is gaan bepalen.

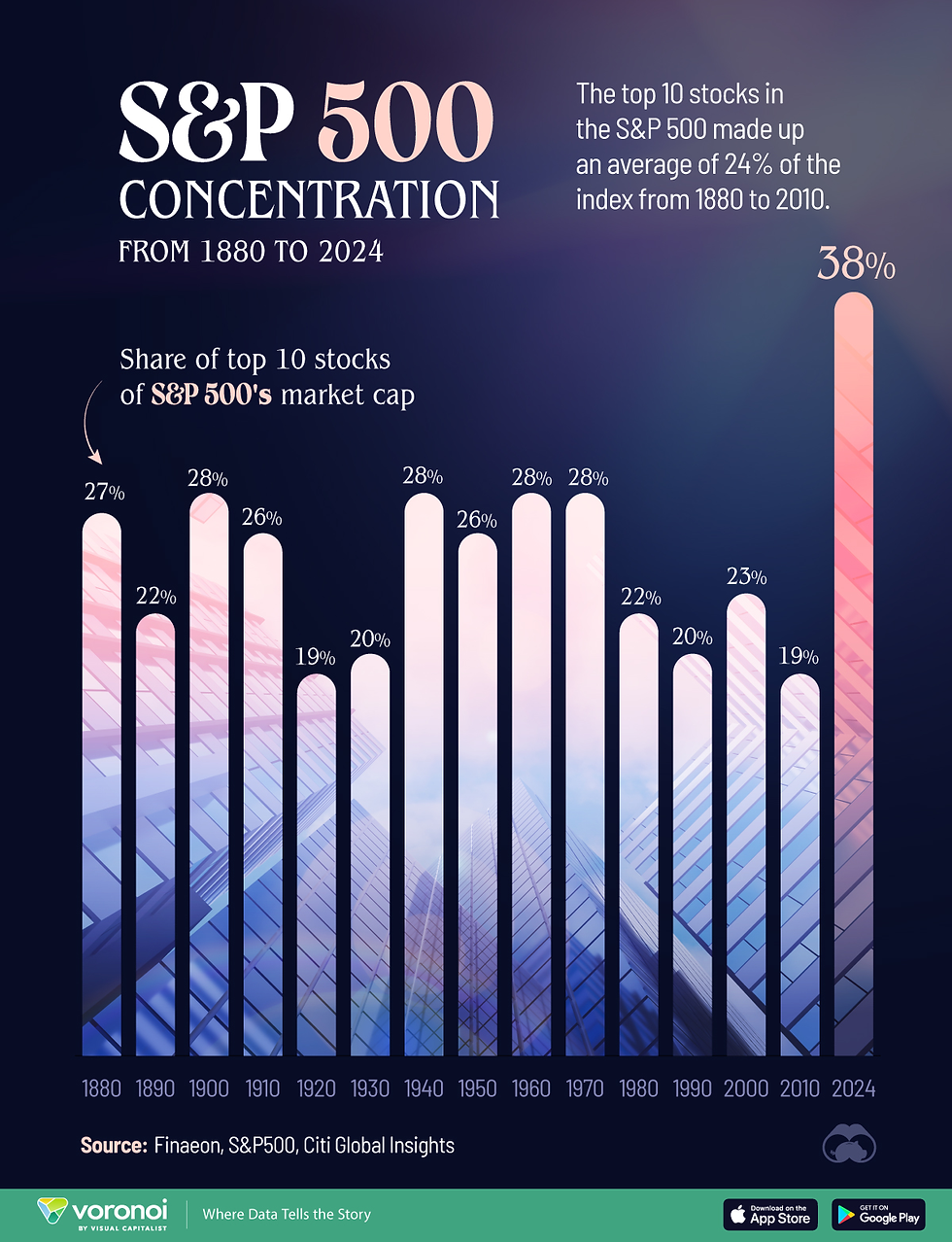

Dat dit tot scheefgroei leidt, blijkt al uit de cijfers. De tien grootste bedrijven in de S&P500 nemen inmiddels bijna 40% van het totaalgewicht in. Dat niveau is volgens Visual Capitalist zowat het hoogste ooit. Vandaag gaat het niet om staal, olie of spoorwegen, maar om de hedendaagse mastodonten van technologie: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta en Tesla. Voeg er Berkshire Hathaway en Broadcom bij en je hebt de kern van een index die in naam breed gespreid is, maar in de praktijk leunt op een paar pijlers.

Wie de cijfers naast elkaar legt, ziet hoe extreem deze verschuiving is. Sinds 2015, het moment waarop oliebedrijven terrein verloren door de prijscrash zijn technologiebedrijven steeds dominanter geworden. Waar de S&P500 vroeger gedragen werd door een mix van banken, energie, consumentengoederen en gezondheidszorg, zien we nu een lijst die grotendeels leest als een NASDAQ-overzicht.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Het gevolg is dat de zogenaamde diversificatie van de index in de praktijk sterk is afgenomen. Antitrust-autoriteiten gebruiken de Herfindahl-Hirschman Index om marktmacht te meten; toegepast op de S&P500 laat die zien dat de effectieve spreiding is teruggevallen naar het equivalent van minder dan vijftig aandelen.

Big Tech

De vraag is natuurlijk waarom juist deze bedrijven zo enorm konden uitgroeien. Een deel van het antwoord is simpel: schaal. Cloud computing, online advertenties, chips en sociale platforms lenen zich voor exponentiële groei. Wie eenmaal de infrastructuur heeft, kan gebruikers, data en omzet blijven opstapelen zonder noemenswaardige extra kosten. Voeg daarbij balansposities die bol staan van cash, waardoor hogere rente hen eerder voordeel dan last oplevert, en je krijgt een recept voor ongekende dominantie.

Daar komt een tweede factor bij: de AI-revolutie. Kunstmatige intelligentie is de katalysator geworden van de nieuwe beursrally. Bedrijven als Microsoft en Alphabet investeren tientallen miljarden in datacenters en modellen, Amazon bouwt zijn clouddiensten om tot AI-platform, en Nvidia levert de chips die deze golf aandrijven. Meta kondigde zelfs plannen aan om honderden miljarden in Amerikaanse datacenters te steken om bij te blijven. Het gevolg is dat bijna 70% van de S&P500; denk aan IT, financiële instellingen en gezondheidszorg direct of indirect afhankelijk wordt van de belofte van AI.

Dat maakt de index op papier divers, maar in werkelijkheid sterk gecorreleerd. Wanneer Big Tech beweegt, beweegt de markt mee. Dat hebben we de afgelopen jaren gezien: de gelijkgewogen S&P500 presteerde lange tijd beter, maar sinds 2015 is het juist de marktkapitalisatie-gewogen variant, dus gedomineerd door de gigante, die de boventoon voert. De markt is een eenrichtingsstraat geworden, en wie niet in tech zit, lijkt er amper toe te doen.

RSP versus SP500 tot 2015:

SP500 versus RSP sinds 2015:

Voor beleggers levert dit een merkwaardig spanningsveld op. Aan de ene kant zijn deze bedrijven buitengewoon winstgevend, innovatief en onaantastbaar in hun sectoren. Ze verdienen hun plek aan de top. Aan de andere kant creëert hun omvang een waarderingsrisico dat zich uit in een forward P/E van ruim 22 voor de index als geheel, hoog in historisch perspectief, en grotendeels gedragen door die paar namen. De toekomstverwachtingen zijn in de prijs ingebakken; teleurstelling kan daarom extra hard aankomen.

De afhankelijkheid van Big Tech is meer dan een kwestie van waardering. Het legt ook een infrastructuurprobleem bloot dat vaak onderbelicht blijft. AI mag dan de motor zijn van groei, de brandstof komt elders vandaan: energie, water, land en materialen. Datacenters verslinden elektriciteit, grotendeels opgewekt uit aardgas. Ze hebben koeling nodig, vaak waterintensief. Er is staal nodig voor de bouw en land om de enorme hallen neer te zetten.

Toch vertegenwoordigen de bedrijven die deze essentiële inputs leveren maar een fractie van de S&P 500.

Dat maakt de index kwetsbaar. Stel dat de vraag naar stroom voor datacenters verder blijft toenemen. Wat gebeurt er dan met de waardering van energiebedrijven, nutsbedrijven en grondstoffenleveranciers? Kan een kleine verschuiving van kapitaal uit de overvolle Big Tech-hoek richting deze minder bekende namen niet al een disproportioneel effect hebben, juist omdat er zo weinig beurswaarde beschikbaar is om die instroom op te vangen?

De concentratie in de S&P 500 laat zich zo van twee kanten bekijken. Bovenaan de index drukken de waarderingen van Big Tech steeds zwaarder. Onderaan blijven cruciale schakels in de keten onderbelicht. Dat schept ruimte voor herwaardering, of dat nu wordt aangejaagd door teleurstellende resultaten bij de giganten, strengere regelgeving of fysieke grenzen in infrastructuur.

De S&P 500 van vandaag oogt dus minder breed dan hij in werkelijkheid is. Waar de index ooit een doorsnee van de Amerikaanse economie vertegenwoordigde, leunt hij nu sterk op een handvol bedrijven. Dat heeft beleggers enorme rendementen gebracht, maar het roept ook vragen op. Hoe robuust is een index die afhankelijk is van zo weinig namen? En is dit nog wel de spreiding waarop zoveel beleggers vertrouwen?