Dit Europese defensieaandeel daalt vandaag 8%: koopkans?

- Kevin S

- 8 mei

- 4 minuten om te lezen

In het kort:

Het aandeel van Rheinmetall daalde fors na tegenvallende kwartaalcijfers en een verlaging van het advies en koersdoel door JPMorgan.

Beleggers maken zich zorgen over de trage omzetgroei, operationele uitvoering en de vraag of Rheinmetall niet te snel uitbreidt met nieuwe defensieactiviteiten.

Ondanks de huidige onzekerheid blijft de langetermijntrend voor Europese defensie sterk, waardoor het aandeel voor langetermijnbeleggers mogelijk interessant blijft.

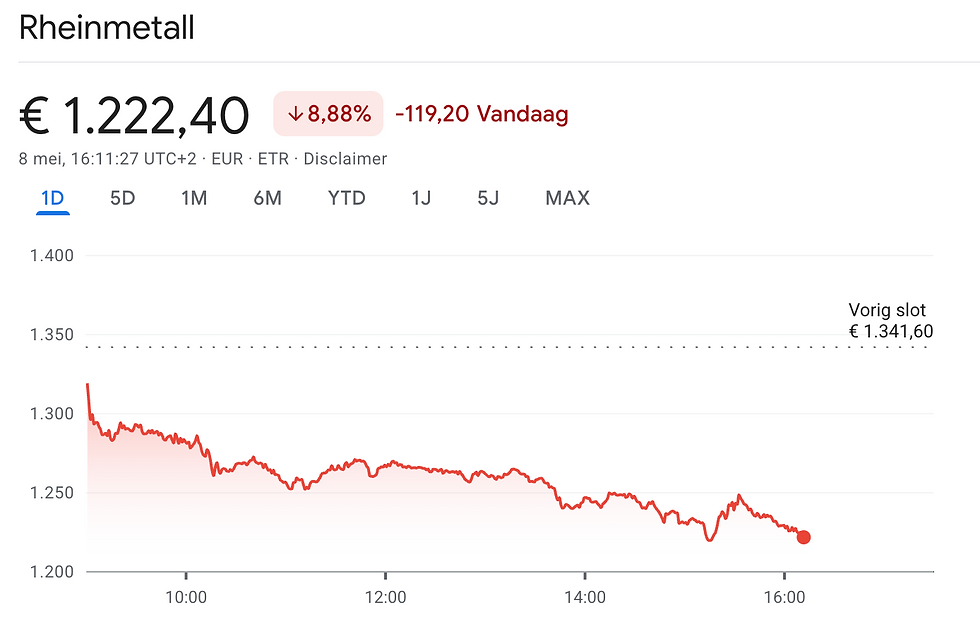

Het aandeel van Rheinmetall staat opnieuw stevig onder druk. Na tegenvallende kwartaalcijfers en een forse verlaging van het koersdoel door JPMorgan verloor het Duitse defensiebedrijf vandaag ongeveer 8% op de beurs. Daarmee is de correctie vanaf de recente piek inmiddels fors opgelopen. Toch blijft de grote vraag onder beleggers dezelfde: is dit een tijdelijke terugval binnen een sterke langetermijntrend, of beginnen er serieuze scheurtjes zichtbaar te worden in het groeiverhaal van Rheinmetall?

Koers Rheinmetall onderuit:

Waarom daalt het aandeel zo hard?

De directe aanleiding voor de nieuwe koersdaling kwam van JPMorgan. De Amerikaanse zakenbank verlaagde het advies van “Overweight” naar “Neutral” en zette tegelijkertijd het koersdoel fors lager. Volgens analist David Perry zijn er momenteel twee grote problemen waar beleggers zich zorgen over maken.

Allereerst groeit Rheinmetall minder snel dan gehoopt. Het bedrijf wist de verwachtingen van analisten de afgelopen maanden meerdere keren niet te halen. Ook de cijfers over het eerste kwartaal van 2026 vielen tegen. De omzet kwam uit op ongeveer €1,94 miljard, terwijl analisten eerder rekenden op ongeveer €2,3 miljard. Ook de operationele winst bleef onder de verwachtingen steken.

Dat is opvallend, omdat de Europese defensiemarkt juist ongekend sterk groeit. Overheden verhogen hun militaire budgetten fors en Rheinmetall geldt al jaren als een van de grootste winnaars van deze trend. Juist daarom reageren beleggers nu extra gevoelig op tekenen dat de uitvoering achterloopt.

Analistenadviezen Rheinmetall:

Groot orderboek, maar trage omzetgroei

Op papier blijft het fundament van Rheinmetall indrukwekkend. Het orderboek bereikte onlangs een recordniveau van ongeveer €73 miljard. Dat betekent dat het bedrijf jarenlang zicht heeft op nieuwe inkomsten.

Maar beleggers kijken tegenwoordig niet alleen meer naar het aantal orders. De focus ligt steeds meer op de snelheid waarmee die orders daadwerkelijk worden omgezet in omzet en winst. En daar wringt momenteel precies de schoen.

De vraag naar munitie, pantservoertuigen en defensiesystemen blijft enorm groot, maar productiecapaciteit, logistieke uitdagingen en vertragingen bij contractuitvoering zorgen ervoor dat de omzetgroei achterblijft bij de verwachtingen. Dat voedt de angst dat Rheinmetall misschien simpelweg te snel probeert uit te breiden.

Sinds eind 2024 heeft het concern namelijk een agressieve groeistrategie uitgerold met talloze samenwerkingen, joint ventures en overnames op gebieden zoals drones, satellieten, raketten en marinesystemen. JPMorgan waarschuwt nu dat het risico ontstaat dat het bedrijf “te veel tegelijk” probeert te doen.

Cijfers Rheinmetall:

Twijfels over de toekomst van defensie

Naast de tegenvallende cijfers speelt er nog een belangrijker thema mee op de achtergrond. De oorlog in Oekraïne en conflicten in het Midden-Oosten hebben de manier van oorlogsvoering snel veranderd. Drones spelen een steeds grotere rol op het slagveld en dat roept vragen op over traditionele defensiesystemen.

Rheinmetall is historisch sterk in artillerie, tanks en zware militaire voertuigen. Vooral de markt voor 155mm artilleriegranaten groeide explosief sinds het uitbreken van de oorlog in Oekraïne. Maar beleggers vragen zich nu af hoe duurzaam die vraag op lange termijn blijft als drones steeds dominanter worden.

Het bedrijf probeert zich hier wel degelijk op aan te passen. Rheinmetall investeert volop in drone- en anti-drone technologie. Toch blijft een groot deel van de omzet nog steeds afhankelijk van klassieke defensiesystemen. Dat zorgt voor onzekerheid over de strategische positie van het bedrijf richting de toekomst.

Toch blijft de langetermijntrend sterk

Ondanks alle zorgen is het belangrijk om het grotere plaatje niet uit het oog te verliezen. Europa staat nog altijd aan het begin van een enorme herbewapeningscyclus. Duitsland, Polen, Frankrijk en andere NAVO-landen verhogen hun defensiebudgetten structureel. Die trend zal waarschijnlijk jarenlang aanhouden.

Ook JPMorgan benadrukt dat het nog steeds verwacht dat Rheinmetall minstens vijf jaar sterke groei kan laten zien. Het probleem zit dus niet zozeer in de vraag naar defensiematerieel, maar vooral in de uitvoering op korte termijn.

Daarnaast wist Rheinmetall de operationele marge wel degelijk te verbeteren naar 11,6%, tegenover 10,5% een jaar eerder. Dat laat zien dat het bedrijf efficiënter begint te werken, ondanks de groeipijnen.

Het management blijft bovendien optimistisch en verwacht dat de groei vanaf het tweede kwartaal flink zal versnellen. Voor heel 2026 houdt Rheinmetall vast aan een omzetgroei van 40% tot 45%. Dat is bijzonder ambitieus en de komende kwartalen zullen moeten uitwijzen of het bedrijf die verwachtingen kan waarmaken.

Is Rheinmetall nu een koopkans?

De forse koersdaling maakt Rheinmetall zonder twijfel interessanter dan enkele maanden geleden. Het aandeel was de afgelopen jaren extreem hard opgelopen en veel optimisme zat al ingeprijsd in de waardering. De huidige correctie haalt een deel van die overtrokken verwachtingen uit de koers.

Voor langetermijnbeleggers blijft Rheinmetall een van de belangrijkste spelers binnen de Europese defensiesector. De structurele vraag naar defensie-uitgaven lijkt voorlopig niet te verdwijnen en het enorme orderboek biedt stevige ondersteuning. Tegelijkertijd zijn de risico’s duidelijk toegenomen. De markt wil nu bewijs zien dat Rheinmetall zijn explosieve groei daadwerkelijk kan uitvoeren zonder operationele problemen. Als het bedrijf opnieuw teleurstelt in de komende kwartalen, kan de druk op het aandeel verder oplopen.

Daarom lijkt Rheinmetall momenteel vooral interessant voor beleggers die geloven in de langetermijngroei van Europese defensie en bereid zijn tussentijdse volatiliteit te accepteren. De huidige daling kan uiteindelijk een koopmoment blijken, maar waarschijnlijk alleen als het management de beloofde groeiversnelling de komende kwartalen ook echt weet te leveren.

Advertorial

De recente koersschommelingen bij defensieaandelen zoals Rheinmetall laten zien hoe gevoelig financiële markten blijven voor verwachtingen over groei, geopolitiek en bedrijfsresultaten. In zulke onrustige periodes kiezen sommige beleggers ervoor om een deel van hun vermogen tijdelijk defensiever te parkeren via spaarproducten met vaste of dagelijks opvraagbare rente.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,92% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.