Dit chipaandeel is een zeldzame koopkans en kan net zo groot worden als Nvidia

- Mika Beumer

- 8 mei

- 5 minuten om te lezen

In het kort

Arm daalt ondanks sterke cijfers door zorgen over chiptekorten bij TSMC

Evercore denkt dat Arm ooit meer dan 1 biljoen dollar waard kan worden

AI datacenters en CPU groei maken Arm steeds belangrijker in de chipsector

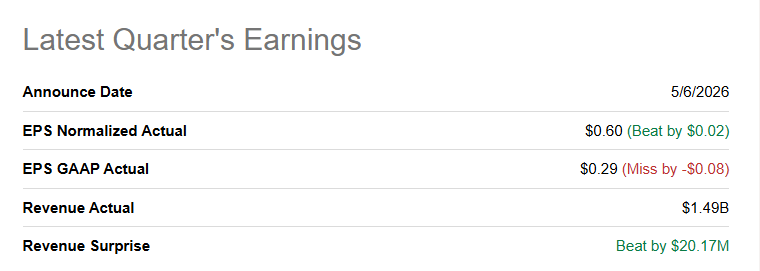

De markt reageerde donderdag opvallend hard op de kwartaalcijfers van Arm Holdings. Het aandeel daalde stevig, ondanks omzet en winst die boven de verwachtingen uitkwamen. Beleggers focusten zich vooral op één risico: Arm kan mogelijk niet genoeg chips leveren om aan de enorme AI vraag te voldoen. Toch blijven sommige analisten extreem optimistisch. Evercore ISI denkt zelfs dat Arm uiteindelijk kan doorgroeien naar een marktwaarde van meer dan 1 biljoen dollar. Dat zou het bedrijf in dezelfde categorie plaatsen als Nvidia, Microsoft en Apple. De vraag is dus niet alleen waarom het aandeel nu daalt, maar vooral of Wall Street een veel groter verhaal onderschat.

Waarom Arm zo belangrijk wordt in AI

Arm is geen klassieke chipfabrikant zoals Nvidia of AMD. Het Britse bedrijf ontwerpt chiparchitecturen die vervolgens door andere bedrijven worden gebruikt. Vrijwel elke moderne smartphone bevat technologie van Arm, maar het bedrijf breidt nu razendsnel uit richting AI datacenters, robots, auto’s en slimme apparaten.

Volgens Evercore ligt daar precies de grote kans. Analisten Mark Lipacis en Joseph McCormack noemen Arm inmiddels de “standaard” voor CPU technologie in meerdere groeimarkten tegelijk. Dat is belangrijk, omdat de AI revolutie niet alleen draait om krachtige GPU’s van Nvidia. AI systemen hebben ook enorme hoeveelheden CPU rekenkracht nodig om data te verwerken, software aan te sturen en AI agents te laten functioneren.

Arm is geen traditioneel chipaandeel, Evercore ziet na de daling van gisteren een zeldzame koopkans voor Arm dat ooit 1 biljoen dollar waard moet gaan worden

Juist daar komt Arm steeds sterker naar voren. Het bedrijf profiteert van een verschuiving richting energiezuinige chips die toch extreem krachtig zijn. Dat is cruciaal voor AI datacenters, omdat stroomverbruik inmiddels een van de grootste problemen van de sector begint te worden.

Evercore denkt dat Arm hierdoor een unieke positie heeft opgebouwd. Het bedrijf heeft meer dan 35 jaar gewerkt aan relaties met klanten, leveranciers en softwareontwikkelaars. Daardoor zit Arm diep verweven in de wereldwijde technologiesector. Volgens de analisten is dat moeilijker te bouwen dan de chips zelf.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Dat verklaart waarom Evercore denkt dat Arm uiteindelijk richting een marktwaarde van 1 biljoen dollar kan groeien. Op dit moment is het bedrijf ongeveer 209 miljard dollar waard. Een stijging naar 1 biljoen dollar zou dus betekenen dat het aandeel nog bijna vijf keer over de kop kan gaan.

Waarom het aandeel toch hard daalt

Toch was de beursreactie na de cijfers negatief. Dat lijkt tegenstrijdig, omdat de resultaten juist beter waren dan verwacht. De echte reden ligt bij de vooruitzichten en vooral bij productieproblemen in de chipsector.

De cijfers van eerder deze week

Arm presenteerde eerder dit jaar zijn eerste eigen datacenter CPU, de AGI chip. De vraag naar deze chip blijkt enorm. Analisten verwachten dat deze activiteit tussen boekjaar 2027 en 2028 meer dan 2 miljard dollar omzet kan opleveren.

Maar er is een probleem. Arm laat de chips produceren door TSMC in Taiwan, net als veel andere AI bedrijven. Juist daar ontstaan nu capaciteitsproblemen. Vooral de nieuwste 3 nanometer productieprocessen zijn extreem schaars geworden door de explosieve AI vraag.

Morgan Stanley waarschuwde donderdag dat die beperkte productiecapaciteit de groei van Arm tijdelijk kan afremmen. Volgens de bank is niet de vraag het probleem, maar juist het aanbod. Arm heeft mogelijk simpelweg niet genoeg toegang tot geavanceerde wafers om alle bestellingen snel te leveren.

Ook Barclays en Deutsche Bank merkten op dat Arm opvallend voorzichtig blijft in zijn prognoses. Het bedrijf herhaalde zijn eerdere omzetdoelen, ondanks de sterke vraag. Dat laat volgens analisten zien dat het management zelf ook voorzichtig blijft over de snelheid waarmee productie kan worden opgeschaald.

Voor beleggers is dat een gevoelig punt. De waarderingen binnen AI aandelen zijn inmiddels extreem hoog geworden. Daardoor reageren aandelen snel negatief zodra groeiverwachtingen ook maar een beetje onzeker worden. Dat lijkt nu ook bij Arm te gebeuren.

Waarom analisten toch extreem bullish blijven

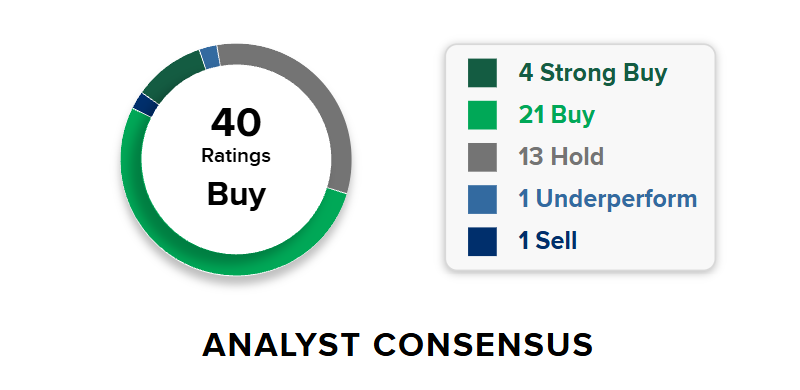

Ondanks de korte termijn zorgen blijven veel analisten positief over het grotere verhaal. Evercore verhoogde donderdag zijn koersdoel fors van 227 naar 326 dollar en herhaalde het outperform advies. Dat impliceert nog flink opwaarts potentieel vanaf het huidige niveau.

Dit is hoe de rest van Wall Street naar Nvidia kijkt

De reden daarvoor ligt vooral in de structurele groei van AI infrastructuur. Arm profiteert namelijk van meerdere trends tegelijk. Smartphones blijven belangrijk, maar AI datacenters, robots, Internet of Things apparaten en slimme auto’s groeien veel sneller. Vooral de opkomst van zogenaamde agentic AI speelt Arm in de kaart.

Agentic AI verwijst naar AI systemen die zelfstandig taken uitvoeren en continu communiceren met andere software. Zulke systemen hebben veel CPU capaciteit nodig naast GPU’s. Daardoor ontstaat volgens Evercore een enorme nieuwe markt waarin Arm sterk gepositioneerd is.

Daarnaast heeft Arm een groot voordeel ten opzichte van veel kleinere AI bedrijven. Het bedrijf hoeft geen compleet nieuw ecosysteem op te bouwen. Grote technologiebedrijven werken al jarenlang met Arm technologie. Daardoor kan het relatief snel uitbreiden naar nieuwe markten zonder vanaf nul te beginnen.

Toch blijven er risico’s. De afhankelijkheid van TSMC blijft groot en de chipsector wordt steeds gevoeliger voor geopolitieke spanningen rond Taiwan. Ook is het aandeel ondanks de recente daling nog steeds duur gewaardeerd vergeleken met traditionele chipbedrijven.

De waardering ligt hoger dan andere chipaandelen

Maar voor bullish analisten verandert dat weinig aan het grotere plaatje. Zij zien de huidige daling vooral als een tijdelijke reactie op productiebeperkingen, terwijl de vraag naar AI chips en CPU infrastructuur nog jarenlang kan blijven groeien. Daardoor zou Arm volgens Evercore uiteindelijk kunnen uitgroeien tot een van de belangrijkste bedrijven van het AI tijdperk.

Advertorial

De beweging bij Arm laat zien hoe bepalend infrastructuur en capaciteit zijn geworden binnen de AI-sector. In markten waar verwachtingen snel veranderen en volatiliteit hoog blijft, kiezen veel beleggers ervoor om een deel van hun vermogen flexibel en rentedragend aan te houden terwijl ze wachten op nieuwe kansen.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.