Dit aandeel keldert -40%, koopkans voor slimme beleggers?

- Jelger Sparreboom

- 7 mei

- 5 minuten om te lezen

In het kort:

On Holding groeide in 2025 door naar meer dan CHF 3 miljard omzet, terwijl de brutomarge opliep tot 62,8%, een van de hoogste niveaus binnen de sportkledingsector.

Het aandeel verloor circa 40% vanaf de piek door groeivertraging en een CEO-wissel, terwijl de operationele prestaties sterk bleven.

De markt waardeert On inmiddels dichter bij volwassen sportmerken, terwijl het bedrijf nog altijd meer dan 20% omzetgroei verwacht en wereldwijd marktaandeel blijft winnen.

On Holding behoort inmiddels tot de opvallendste groeibedrijven binnen de wereldwijde sportkledingmarkt. Het Zwitserse bedrijf begon in 2010 met een duidelijke ambitie: een hardloopschoen ontwikkelen die zachter aanvoelt tijdens het landen en tegelijkertijd energie teruggeeft tijdens het afzetten. Vanuit die gedachte ontstond de bekende CloudTec-zool. Dat systeem met holle elementen in de zool werd later het herkenbare kenmerk van het merk.

Koers On Holdings

In relatief korte tijd groeide On uit van een nichemerk voor hardlopers naar een internationaal premium sportmerk. Het bedrijf verkoopt tegenwoordig schoenen, sportkleding en accessoires in meer dan negentig landen. Daarbij richt On zich steeds sterker op een hogere prijsklasse. De onderneming probeert het merk exclusief en premium te houden. Daardoor werkt het bedrijf veel minder met kortingsacties dan veel andere sportmerken.

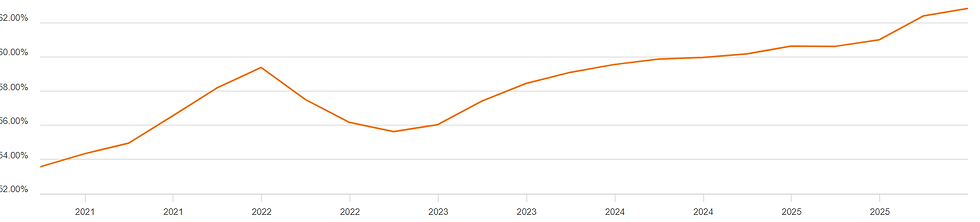

Die strategie heeft een groot effect op de winstgevendheid. De brutomarge van On steeg in 2025 naar 62,8 procent. Dat niveau ligt aanzienlijk hoger dan bij veel grote concurrenten. Een brutomarge laat zien hoeveel geld een bedrijf overhoudt nadat de directe productiekosten zijn betaald. Hoe hoger die marge, hoe meer ruimte er ontstaat voor investeringen in winkels, marketing en innovatie.

Brutomarge

Toch staat het aandeel veel lager dan een jaar geleden. Vanaf de piek verloor de koers ongeveer 40 procent van zijn waarde. Dat lijkt opvallend, omdat de omzet juist stevig doorgroeide. In 2025 passeerde On voor het eerst de grens van CHF 3 miljard omzet. De omzet groeide met ruim 30 procent bij constante wisselkoersen.

Omzet

De daling van het aandeel heeft meerdere oorzaken. Een belangrijke factor was een groot valutaverlies op papier. On rapporteert zijn cijfers in Zwitserse frank, terwijl een groot deel van de omzet uit de Verenigde Staten komt. Door bewegingen in wisselkoersen ontstond een boekhoudkundig verlies van CHF 173 miljoen. Dat drukte de nettowinst sterk, terwijl de operationele prestaties juist krachtig bleven.

Daarnaast zorgde een verandering aan de top voor onzekerheid op de beurs. CEO Martin Hoffmann vertrekt na jarenlang een belangrijke rol binnen het bedrijf te hebben gespeeld. De oprichters David Allemann en Caspar Coppetti nemen opnieuw de dagelijkse leiding op zich als co CEO’s. Sommige beleggers reageerden daar voorzichtig op, ondanks dat beide oprichters al sinds het begin nauw betrokken zijn bij het bedrijf.

Ook de groeiverwachtingen speelden mee. On verwacht voor 2026 minstens 23 procent omzetgroei. Dat blijft zeer hoog voor een bedrijf van deze omvang, al lag het lager dan sommige beleggers hadden gehoopt. Vooral groeiaandelen worden op de beurs vaak streng beoordeeld wanneer de groeicijfers iets afzwakken.

Omzetverwachting

De kracht van On zit voor een groot deel in de merkpositie. Het bedrijf probeert een premium sportmerk op te bouwen dat consumenten zien als onderdeel van hun lifestyle. Daardoor draait het verhaal van On veel verder door dan alleen hardloopschoenen.

Het bedrijf investeert sterk in sportkleding, tennis, lifestyleproducten en eigen winkels. Vooral kleding wordt steeds belangrijker. De omzet uit apparel groeide in 2025 met meer dan 75 procent. Dat onderdeel vormt nog altijd een klein deel van de totale omzet, waardoor er nog veel groeiruimte aanwezig lijkt.

Kleding speelt een belangrijke rol omdat consumenten vaker terugkomen voor nieuwe aankopen. Daarnaast versterkt kleding de relatie tussen het merk en de consument. Wanneer klanten een volledig outfit van hetzelfde merk dragen, groeit de merkbinding vaak sneller.

On probeert daarnaast sport, mode en cultuur dichter bij elkaar te brengen. Samenwerkingen met Roger Federer, Loewe en Zendaya geven het merk een bredere uitstraling. Daardoor spreekt On ook jongere consumenten aan die verder kijken dan alleen sportprestaties.

Een andere belangrijke ontwikkeling is de groei van directe verkoop aan consumenten. On verkoopt steeds meer via de eigen webshop en eigen winkels. Dat noemt men direct to consumer of DTC. Inmiddels komt ongeveer 42 procent van de omzet uit deze kanalen.

Dat is financieel aantrekkelijk, omdat het bedrijf dan een groter deel van de winst zelf houdt. Bij verkoop via externe winkels gaat een deel van de marge naar de retailer. Eigen winkels zorgen daarnaast voor meer controle over de presentatie van het merk.

Vooral in Azië lijkt die strategie goed te werken. De omzet in Asia Pacific groeide vorig jaar zeer sterk en passeerde CHF 500 miljoen. In China zag het bedrijf tijdens het Chinees Nieuwjaar een forse stijging van het winkelverkeer. Nieuwe winkels in steden zoals Shenzhen en Hongkong presteren opvallend goed.

Dat is interessant omdat grote merken zoals Nike in China juist marktaandeel verliezen. On lijkt langzaam terrein te winnen binnen een markt die nog veel groter kan worden.

Een belangrijk deel van de discussie rond het aandeel draait inmiddels om de waardering. Tijdens eerdere jaren betaalden beleggers extreem hoge multiples voor het aandeel. Inmiddels is die waardering flink gedaald.

On noteert nu rond ongeveer 12 tot 13 keer de verwachte EBITDA voor 2026. EBITDA is een maatstaf voor operationele winstgevendheid. Voor een bedrijf dat nog altijd meer dan 20 procent groeit, hoge marges behaalt en weinig schulden heeft, ligt die waardering aanzienlijk lager dan enkele jaren geleden.

De onderneming beschikt bovendien over meer dan CHF 1 miljard cash en heeft weinig financiële schulden. Daardoor heeft On veel ruimte om verder te investeren in winkels, technologie en productontwikkeling.

Een belangrijk onderdeel van die innovatie is LightSpray. Dat is een nieuwe productietechnologie waarbij een robot het bovenwerk van een schoen in enkele minuten opbouwt. Het traditionele productieproces van sportschoenen bestaat vaak uit honderden afzonderlijke stappen. LightSpray brengt dat terug naar één grotendeels geautomatiseerd proces.

Dat kan op termijn belangrijk worden voor de marges en de schaalbaarheid van het bedrijf. Minder handmatig werk betekent lagere productiekosten, minder materiaalverspilling en mogelijk snellere productie.

Toch blijven er risico’s aanwezig. De sportkledingmarkt is zeer competitief. Grote spelers investeren agressief in innovatie en marketing. Consumentenvoorkeuren kunnen snel veranderen. Daarnaast produceert On een groot deel van zijn producten in Vietnam. Hogere importtarieven vanuit de Verenigde Staten kunnen daardoor druk zetten op de winstgevendheid.

Ook de premium positionering brengt risico’s met zich mee. Producten van On bevinden zich vaak in een hogere prijsklasse. Tijdens economisch zwakkere periodes kunnen consumenten voorzichtiger worden met dure aankopen.

Advertorial

Wie naar bedrijven als On Holding kijkt, ziet hoe belangrijk marges en efficiëntie zijn voor het uiteindelijke rendement. Ook particuliere beleggers kunnen hun nettoresultaat verbeteren door kritisch te letten op handels- en valutakosten, zeker bij internationale aandelen.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen lage tarieven, met valutakosten van slechts 0,005 procent tegenover 0,25 procent bij DEGIRO en SAXO Bank. Dat verschil kan voor actieve beleggers oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.