Dit batterijaandeel stijgt 52% en noteert rond 26 keer de winst: is de waardering nog een koopkans?

- Arne Verheedt

- 8u.

- 4 minuten om te lezen

In het kort:

Dit aandeel lijkt een koopkans: sterke Q1-groei met 52,5% meer omzet en 48,5% meer nettowinst, terwijl de waardering rond 25 à 26 keer de winst blijft.

De groep is veel meer dan een fabrikant van EV-batterijen: het domineert ook energieopslag, investeert zwaar in R&D en bouwt tegelijk aan recycling.

Voor beleggers zit het potentieel in schaal, technologie en wereldwijde opslaggroei, maar prijzendruk, geopolitiek en een al stevige multiple blijven de belangrijkste risico’s.

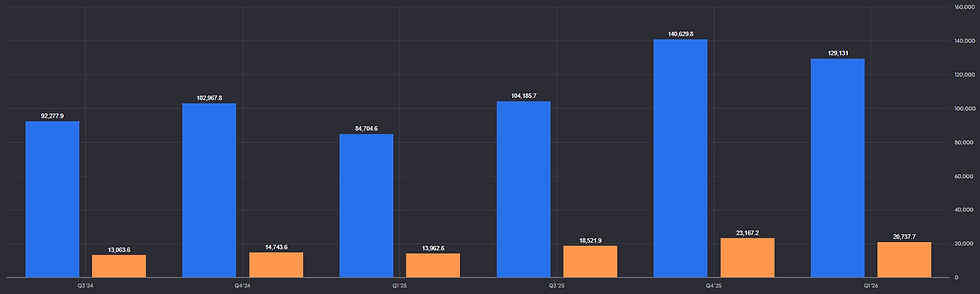

CATL is een van die zeldzame industriële namen die tegelijk oogt als een groeiaandeel en als een systeemspeler. De laatste kwartaalupdate laat zien hoe snel die machine nog altijd draait: de omzet kwam uit op 129,1 miljard yuan en de nettowinst voor aandeelhouders steeg naar 20,7 miljard yuan.

Dat zet beleggers voor een klassieke vraag. Is dit nog steeds een koopkans of betaal je inmiddels vooral voor de reputatie van de marktleider? Om dat te beoordelen moet je kijken naar wat CATL precies doet, hoe de waardering zich verhoudt tot de kwaliteit van het bedrijf en waar de volgende groeifase vandaan moet komen.

CATL omzet- en winstgroei per kwartaal:

Wat doet CATL precies?

CATL is in de kern de grootste batterijspeler ter wereld. Het bedrijf levert accucellen, modules en complete batterijpakketten voor elektrische personenwagens en bedrijfsvoertuigen. Daarnaast verkoopt het energieopslagsystemen voor netwerken, bedrijven en datacenters en heeft het ook activiteiten in batterijmaterialen en recycling.

Dat brede model is belangrijk. CATL is dus niet alleen afhankelijk van de verkoop van elektrische auto’s. De onderneming verdient ook aan stationaire opslag, aan de opbouw van een circulaire batterijketen en aan nieuwe toepassingen zoals scheepvaart, zware logistiek en zero-carbon industriële parken. Juist die verbreding maakt het aandeel interessanter dan een pure EV-toeleverancier.

Batterijaandeel waardering koopkans: hoe duur is CATL nu echt?

Momenteel noteert de Hongkong-notering van CATL rond HKD$660. Dat komt neer op een beurswaarde van ongeveer HK$3,15 biljoen en een forward koers-winstverhouding van grofweg 26. Ook de prijs ten opzichte van de tastbare boekwaarde ligt met circa 5,8 aan de stevige kant. Dat is geen koopje.

CATL noteert aan een forward P/E van 26:

Toch is die waardering niet buitensporig als je kijkt naar de onderliggende kwaliteit. In 2025 groeide de omzet met 17% en de nettowinst met 42%. In het eerste kwartaal van 2026 ging de omzetgroei zelfs weer boven 50%. De operationele winst kwam uit op 26,7 miljard yuan, terwijl de operationele kasstroom opliep naar 33,7 miljard yuan. Voor een bedrijf van deze schaal zijn dat uitzonderlijk sterke cijfers.

Daar komt bij dat de balans solide genoeg blijft om zwaar te investeren. Eind maart stond er bijna 352 miljard yuan aan cash op de balans. Tegelijk blijft CATL wel kapitaalintensief. Wie dit aandeel koopt, betaalt dus voor dominante marktpositie, technologische voorsprong en zicht op verdere schaalgroei. Dat maakt de waardering verdedigbaar, maar niet goedkoop.

CATL Debt/Equity ratio en vrije kasstroom:

Waar zit het grootste potentieel?

De eerste motor blijft simpel: schaal. CATL had in 2025 een wereldwijd marktaandeel van 39,2% in power batteries en 30,4% in energieopslag. Dat soort leiderschap werkt door in inkoop, productie, pricing en klantenbinding. Wie zo groot is, kan sneller nieuwe technologie uitrollen en tegelijk de kosten per eenheid blijven drukken.

De tweede motor is energieopslag. Veel beleggers kijken nog altijd eerst naar elektrische auto’s, maar stationaire opslag kan de komende jaren minstens zo belangrijk worden. CATL zag de systeemintegratie in energieopslag in 2025 met meer dan 160% groeien. Dat is relevant, want opslag is direct gekoppeld aan de uitbouw van hernieuwbare energie, netstabiliteit en de energievraag van AI-infrastructuur.

De derde motor is technologie. CATL investeerde in 2025 ruim 22 miljard yuan in R&D en heeft over tien jaar meer dan 90 miljard yuan aan onderzoek uitgegeven. De onderneming werkt aan snelladen, sodium-ion batterijen, batterijwisselnetwerken en recycling. Als die innovaties commercieel breed aanslaan, blijft CATL niet alleen de grootste speler, maar mogelijk ook de meest complete.

Wie in dit soort kapitaalintensieve groeiaandelen belegt, heeft vaak meer aan een scherp waarderingskader dan aan losse koersdoelen. Bij De Belegger krijg je met code WINST 50% korting, plus toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je als belegger echt vooruit helpt.

Wat zijn de grootste risico’s?

Het grootste risico is dat batterijen op termijn meer op een bulkproduct gaan lijken. Als concurrenten goedkoper worden of lokale spelers marktaandeel winnen, kan de marge onder druk komen. Dat is vooral relevant in China, waar prijsconcurrentie in EV’s en toeleveringsketens hard kan doorslaan.

Daarnaast is CATL blootgesteld aan geopolitiek, handelsbarrières en wisselkoersen. In het eerste kwartaal draaiden de financieringskosten fors op door valuta-effecten. Ook blijft het bedrijf afhankelijk van grote investeringsrondes. Als de vraag naar EV’s of opslag tijdelijk afkoelt, voel je dat sneller bij een speler die zo agressief capaciteit uitbouwt.

Wat beleggers moeten weten:

Is de waardering nog aantrekkelijk?

Alleen als je CATL ziet als meer dan een klassieke auto-toeleverancier. Aan circa 26 keer de winst is het aandeel niet goedkoop, maar voor een wereldleider met deze schaal en groeipositie is het ook niet overdreven duur.

Waar zit de grootste opwaartse verrassing?

Vooral in energieopslag. Als die tak de komende jaren sneller groeit dan de markt nu verwacht, kan CATL minder cyclisch en structureel waardevoller worden dan beleggers vandaag inprijzen.

Wat is de kern voor lange termijn beleggers?

CATL blijft een kwaliteitsnaam met enorme schaal, maar je koopt hier geen verborgen parel meer. Het aandeel werkt vooral als de onderneming haar technologische voorsprong weet vast te houden en opslag uitgroeit tot een tweede winstmachine naast EV-batterijen.