Dit AI-aandeel lijkt spotgoedkoop – nog wel

- Rens Boukema

- 8 jun 2025

- 5 minuten om te lezen

Bijgewerkt op: 12 jun 2025

In het kort:

Micron Technology’s omzet groeit fors door AI-gekte: De omzet uit HBM (High-Bandwidth Memory) steeg in het tweede kwartaal van FY25 met meer dan 50% kwartaal-op-kwartaal.

Winstgroei van 438% verwacht in FY2025: Door stijgende marges uit HBM, ondanks zwakke NAND-resultaten, verwachten analisten een winst per aandeel van $7,00 dit jaar en $11,04 in FY2026. Daarmee noteert het aandeel op een forward P/E van slechts 8,6x.

HBM als margine machine en waarderingshefboom: Micron heeft zijn volledige HBM-capaciteit voor 2025 al verkocht. De technologie biedt tot 50% meer capaciteit dan concurrenten en voedt Nvidia’s nieuwste AI-chips. Tegelijk is de NAND-divisie een rem op de brutomarge, die naar verwachting daalt naar 36,5% in Q3.

Micron Technology (NASDAQ: MU) is met een stijging van 67% sinds het dieptepunt in april een van de opvallendste semiconductor-aandelen op de beurs. De reden: kunstmatige intelligentie.

Maar achter de hype zit ook zeker inhoud, juist als het om dit aandeel gaat. Wie zich verdiept in de cijfers ziet waarom het aandeel mogelijk een nieuwe versnelling inzet na de publicatie van de derdekwartaalcijfers op 25 juni 2025.

De koers van Micron de afgelopen 5 jaar:

Dankzij een analistenrapport van Mizuho Securities schoot het aandeel Micron (NASDAQ: MU) afgelopen 5 juni nog maar weer met +4,4% omhoog, en dat op basis van stevige groeiverwachtingen voor AI-geheugen. Mizuho verhoogde het koersdoel naar $130 per aandeel (vanaf een onbekend eerder niveau) en handhaafde zijn outperform-rating.

Wat zegt Mizuho precies?

HBM-marktgroei: De wereldwijde markt voor High-Bandwidth Memory (HBM) groeit volgens Mizuho met 55% per jaar tot en met 2027.

Micron’s HBM-groei: Micron zou daar nog ver bovenuit stijgen, met een jaarlijkse groei van maar liefst 90%.

Dat impliceert niet alleen versnelling van de omzet, maar ook structurele marktverovering ten koste van concurrenten zoals Samsung en SK Hynix, iets waar beelggers in Micron natuurlijk al langer op hopen en op gewacht hebben.

Mizuho verwacht dat deze trend zich vertaalt in sterkere marges en mogelijk positieve verrassingen bij de aankomende kwartaalcijfers op 25 juni, waar de hele markt haar ogen nu op gericht heeft.

Waarom sprong de koers omhoog?

Beleggers reageerden enthousiast op deze herwaardering, mede omdat het rapport Micron niet alleen positioneert als een meelifter op de AI-golf, maar juist als een koploper binnen het HBM-segment. Dat is essentieel, want juist HBM – de geheugentechnologie die onmisbaar is voor AI-accelerators zoals Nvidia’s GB200 en GB300 – is nu dé groeimotor in de sector:

Het rapport plaatst ook vraagtekens bij delen van de huidige waardering van Micron:

Op basis van de laatste twaalf maanden is de koers/winstverhouding nog 26x, wat relatief hoog is voor een bedrijf in een cyclische sector, echter daalt deze zoals we later gaan zien komende kwartalen snel als de verwachtte winstgroei waargemaakt wordt:

Nog zorgwekkender: de vrije kasstroom over het afgelopen jaar was slechts $606 miljoen, tegenover een beurswaarde van $121 miljard. Dat betekent een price-to-free-cash-flow ratio van 190x – op dat vlak dan weer extreem duur...

Micron is en blijft een klassiek cyclisch aandeel: het kan goedkoop ogen op de top van de cyclus, en duur op het dieptepunt. Juist nu, met HBM als nieuwe structurele groeipoot, is de kans groot dat het bedrijf méér wordt dan een commoditized geheugenspeler.

Mizuho lijkt dat te onderschrijven: de combinatie van structurele AI-vraag en marktaandeelwinst rechtvaardigt in hun ogen een hogere multiple. Kortgezegd, op bepaalde multiples kan het aandeel spotgoedkoop lijken, maar op andere vlakken juist weer flink duur (neem bijvoorbeeld FCF), en is daarom niet 1 op 1 te vergelijken met de waarderingen van niet-cyclische aandelen.

$8,8 miljard omzet verwacht – grootste groei sinds AI-hausse

Micron verwacht voor het derde kwartaal van fiscaal 2025 een omzet van $8,8 miljard (midpoint), vergeleken met $6,8 miljard een jaar eerder – een stijging van ruim 29%. Dit is voornamelijk te danken aan de snelgroeiende vraag naar High-Bandwidth Memory (HBM), die cruciaal is voor AI-chips van onder andere Nvidia en AMD.

In Q2 FY25 rapporteerde Micron $1+ miljard omzet uit HBM, een stijging van 50% kwartaal-op-kwartaal:

De brutomarge steeg naar 37,9%, mede door HBM, en Micron verwacht ~36,5% voor Q3, ondanks druk vanuit NAND.

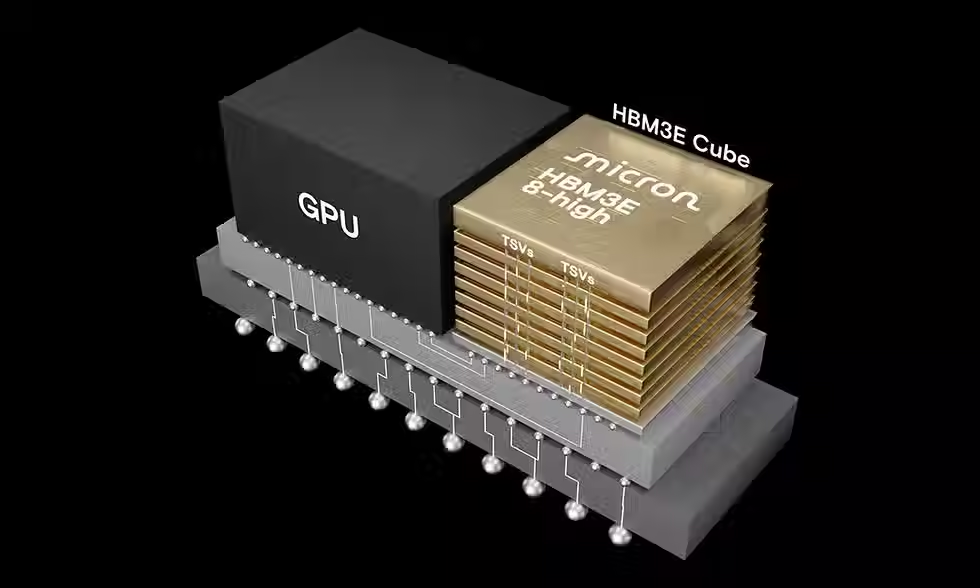

HBM: Microns AI-wapenkamer

De kern van Microns groeiverhaal is HBM3E, de nieuwste generatie HBM-geheugen. Deze wordt onder andere gebruikt in Nvidia’s gloednieuwe Blackwell GB200 en GB300 AI-processoren. De technologische voordelen zijn duidelijk:

30% lager energieverbruik en 50% hogere capaciteit dan concurrerende chips.

Nvidia's Blackwell B300 bevat 288 GB HBM3E, vergeleken met 141 GB in vorige generaties.

Micron is nu leverancier van ten minste drie grote HBM-klanten, waaronder Nvidia.

De hele HBM-capaciteit van 2025 is al uitverkocht en Micron onderhandelt nu voor leveringen in 2026. De markt voor HBM wordt door het bedrijf zelf inmiddels op $35+ miljard geschat voor 2025, tegenover een eerdere raming van $30 miljard.

Deze combinatie van schaarste en technologische voorsprong stelt Micron in staat om de prijzen met 11% te verhogen en zo de marges verder te verbeteren.

NAND blijft een blok aan het been

Toch is niet alles hosanna. De NAND-divisie – flashgeheugen dat wordt gebruikt in smartphones en SSD’s – presteert zwak:

De omzet uit NAND daalde met 17% kwartaal-op-kwartaal.

Gemiddelde verkoopprijzen (ASPs) daalden met een percentage in ´de dubbele cijfers´.

Brutomarge voor het bedrijf als geheel daalt daarom in Q3 naar verwachting naar 36,5%, van 37,9% in Q2.

Micron is daarom bezig NAND-wafercapaciteit met meer dan 10% te reduceren tot eind FY25. Tegelijk wordt apparatuur herbestemd voor de productie van HBM en DRAM, waarmee de NAND-verliezen enigszins kunnen worden gecompenseerd.

Gezien de indrukwekkende groeicijfers oogt Micron ondergewaardeerd:

De EPS groeiverwachting van analisten:

Verwachte EPS FY2025: $7,00, +438% jaar-op-jaar.

Verwachte EPS FY2026: $10,96, nog eens +58%.

Tegen de huidige koers van $108,58 komt dit neer op een forward P/E van 13,5x (FY25) en slechts 8,6x (FY26).

Vergelijk dit met het gemiddelde voor de halfgeleidersector van ~21x, dan lijkt er nog veel ruimte naar boven...

Bij een conservatieve 15x P/E op de verwachte FY2026 EPS van $10,96 ligt een koersdoel van $164 in feite voor de hand. Dat is +70% ten opzichte van nu.

Ook op EV/EBITDA-basis (nu 6,5x) is er ruimte tot 10x als marges verder herstellen.

Micron staat overduidelijk op een (AI)kantelpunt. Dankzij het HBM-succes en de groeiende strategische positie in AI-chips lijkt het aandeel op fundamentele gronden klaar voor herwaardering. De combinatie van explosieve winstgroei, sterke pricing power in HBM (11% prijsstijging) en onderwaardering op meerdere multiples maken deze cijfers op 25 juni zeer bepalend.

Maar, hoewel Micron zich dankzij HBM gezien deze AI-tijd in een serieuze groeiversnelling bevindt, blijft het opereren in een van de meest competitieve en cyclische sectoren van de AI-markt: de geheugenmarkt.

Kort gezegd: Micron zit qua technologie tijdelijk op een berg goud dankzij HBM, maar het fundament blijft een uiterst volatiele markt met beperkte structurele marges. Zonder blijvende technologische voorsprong (dit moet nog blijken) en discipline in de afzetmarkten blijft Microns winstgevendheid kwetsbaar. De markt beloont Micron momenteel voor toekomstige dominantie, maar concurrenten staan al in de startblokken.

De markt prijst mogelijk nog steeds de NAND-zwakte zwaarder dan het AI-potentieel. Maar met HBM als structurele groeimotor en de huidige waardering als bodem, lijkt de kans op een koersstijging vanaf eind juni zeker reëel, als Micron de lang gegroeide verwachtingen waar weet te maken.