Dit AI-aandeel explodeerde 240% en nu ligt er een omzetdoel van $50 miljard

- Arne Verheedt

- 48 minuten geleden

- 3 minuten om te lezen

In het kort:

Dit AI-aandeel verwacht in Q4 ongeveer $50 miljard omzet.

De rally van circa 240% dit jaar oogt extreem, maar de waardering blijft lager dan veel AI-favorieten.

De echte vraag is of de geheugenschaarste tot in 2027 aanhoudt of opnieuw omslaat in een klassieke chipcyclus.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

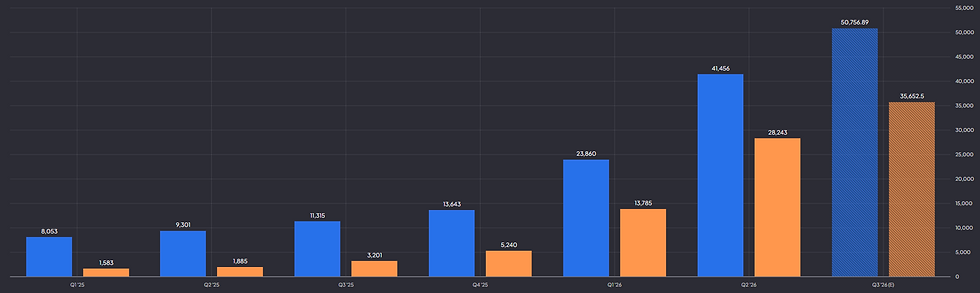

Soms zie je een cijfer dat zo groot is dat je eerst denkt: dit moet een typefout zijn. Bij Micron Technology is dat nu 50 miljard dollar. Niet als jaaromzet, maar als verwachte kwartaalomzet voor het lopende vierde kwartaal. Voor een geheugenproducent die beleggers jarenlang vooral zagen als cyclische grondstoffenmaker in chips, is dat een stevige mentale omslag.

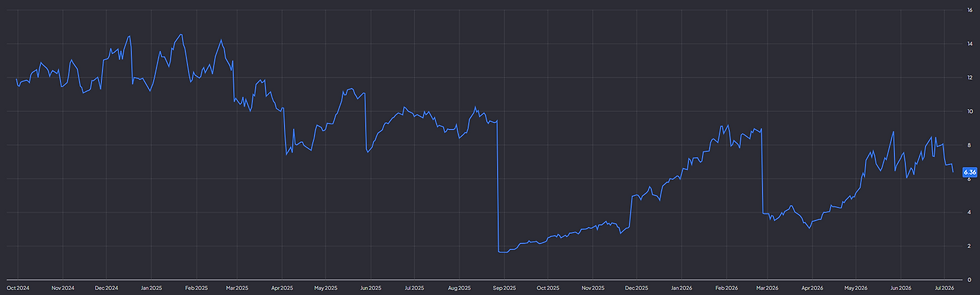

Het aandeel is in de eerste helft van 2026 al ongeveer 240% gestegen. Normaal maakt zo'n koerssprong mij voorzichtig. Niet omdat winnaars niet verder kunnen stijgen, maar omdat de markt na zo'n beweging vaak elk risico wegwuift. Bij Micron ligt het iets ingewikkelder. De cijfers zijn zo krachtig dat de vraag niet alleen is of de koers te hard is opgelopen, maar ook of beleggers de structurele rol van geheugen in AI nog altijd onderschatten.

Micron Technology steeg al 240% in de eerste helft van 2026:

$50 miljard: de cijfers van dit AI-aandeel zijn bizar

Micron boekte in het derde kwartaal van boekjaar 2026 een omzet van 41,46 miljard dollar. Een kwartaal eerder was dat nog 23,86 miljard dollar. Voor het vierde kwartaal mikt het bedrijf op ongeveer 50 miljard dollar, plus of min 1 miljard. Dat is geen gewone meevaller meer, maar een explosie in vraag en prijs tegelijk.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen, ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

De motor daarachter is geheugen voor AI-datacenters. Grote AI-modellen hebben niet alleen rekenkracht nodig, maar ook razendsnel geheugen om data voortdurend te verplaatsen. High-bandwidth memory, DRAM en andere geheugentoepassingen zijn daardoor ineens een strategisch knelpunt geworden. Wie de bredere AI-keten wil volgen, ziet hetzelfde patroon terug bij andere AI-winnaars: de markt betaalt voor schaarste, niet alleen voor groei.

Micron Technology indrukwekkende omzet en winstgroei:

Waarom de waardering minder gek oogt dan de koers

Micron is na de sterke koersrally niet automatisch peperduur. Op basis van de verwachte winst blijft de waardering lager dan bij veel populaire AI aandelen, omdat beleggers geheugenbedrijven terecht zien als cyclisch. Prijzen stijgen hard bij tekorten, maar dalen ook snel zodra er te veel capaciteit bijkomt.

Toch is dit niet zomaar een klassieke geheugencyclus. AI jaagt de vraag naar geavanceerd geheugen sneller aan dan producenten nieuw aanbod kunnen bouwen. Micron verwacht zelf een krappe markt tot minstens 2027. Als dat klopt, kan de winst langer hoog blijven dan beleggers gewend zijn.

De valkuil zit in dat woord: als. Blijven hyperscalers investeren en blijft het aanbod krap, dan kan Micron nog steeds aantrekkelijk zijn. Maar bij zwakkere orders of sneller groeiende capaciteit kan het sentiment hard draaien. Daarom tellen bij Micron vooral kwartaalupdates, ordercommentaar en brutomarges, niet alleen de koersgrafiek.

Micron handelt aan een forward P/E van amper 6 door cyclisch gevaar:

Is Micron na deze bom nog koopwaardig?

Mijn beeld blijft genuanceerd, maar ik stap nu liever niet in. Micron profiteert sterk van de AI investeringsgolf, alleen werkt die hefboom twee kanten op. Stijgende geheugenprijzen kunnen de winst verder opstuwen, maar bij normalisatie kan de markt snel terugrekenen.

Na de rally zit er al veel optimisme in de koers. Eerst wil ik bewijs zien in de omzetgroei, brutomarges en klantcontracten. Micron is niet automatisch te duur, maar voor mij ook niet aantrekkelijk genoeg om nu achteraan te lopen.

Vind je dit soort analyses nuttig, dan is dit precies waar De Belegger dagelijks op focust: aandelenkansen beoordelen, risico's scherp houden en laten zien welke transacties in de portefeuille worden gedaan. Met kortingscode WINST krijg je 50% korting op je lidmaatschap, inclusief toegang tot aandelentips, trainingen, live portefeuille-inzicht en een community die actief meedenkt.

Wat beleggers moeten weten:

Waarom stijgt Micron zo hard?

Door sterke vraag naar AI-geheugen, hogere prijzen en een veel hogere omzetverwachting voor het lopende kwartaal.

Is Micron nog koopwaardig na +240%?

Dat hangt vooral af van de duur van de geheugenschaarste. De waardering oogt niet extreem, maar de cyclus blijft een groot risico.