Dit aandeel knalt +18% in geopolitieke onrust

- Jan Kuijpers

- 25 mrt

- 5 minuten om te lezen

In het kort

Arm Holdings onthulde zijn eerste eigen AI-chip ooit, de AGI CPU, met een verwachte omzet van 15 miljard dollar per jaar in 2031, zes keer meer dan wat het bedrijf nu verdient.

Het aandeel steeg ruim 14 procent op woensdag, van 134,96 naar 154,35 dollar, na jarenlang met name royalties te hebben ontvangen van chipmakers als Nvidia en Qualcomm.

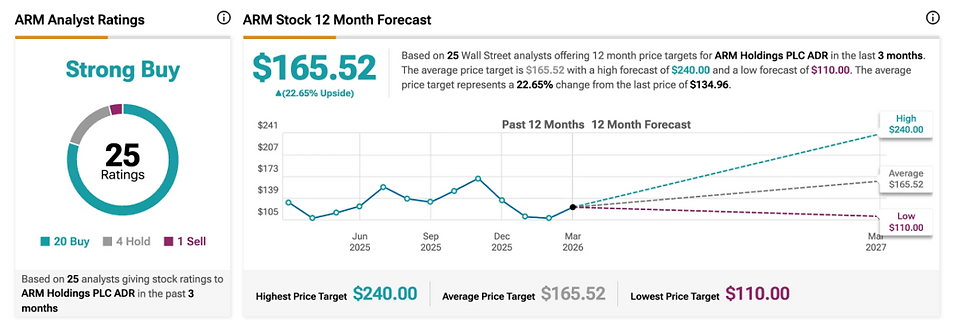

Guggenheim verhoogde het koersdoel naar 240 dollar, Raymond James naar 166 dollar. Citi noemde het de grootste strategische omslag in 35 jaar bedrijfsgeschiedenis.

Arm Holdings maakte woensdag een van de meest ingrijpende aankondigingen in zijn 35-jarige bestaan. Het Britse chipbedrijf liet op een evenement in San Francisco weten dat het voor het eerst in de geschiedenis zijn eigen chips gaat verkopen. De reactie op de beurs was onmiddellijk: het aandeel steeg van 134,96 naar 160,35 dollar, een winst van ruim 18 procent.

Aandeelkoers Arm Holding

Bron: tradingview

Voor beleggers is dit een moment om goed op te letten. Arm is een bedrijf dat decennialang in de schaduw opereerde, maar de technologie levert die in vrijwel elke chip ter wereld zit. Nu stapt het zelf de markt op. De vraag is wat dat betekent voor de koers, voor de concurrenten, en voor jou als belegger.

Wat Arm precies aankondigde

Arm kondigde zijn AGI CPU aan, een chip ontworpen voor AI-berekeningen in datacenters. Dat klinkt technisch, maar de kern is simpel: grote techbedrijven zoals Meta, Microsoft en OpenAI hebben enorme hoeveelheden rekenkracht nodig om AI-toepassingen te laten draaien. Tot nu toe kopen ze daarvoor chips van Nvidia, Intel of AMD. Arm wil nu een deel van die markt zelf bedienen.

De AGI CPU levert naar eigen zeggen twee keer de prestaties van vergelijkbare chips van Intel en AMD. Dat is een grote claim, maar de markt gelooft er voorlopig in. Onder de eerste klanten die al interesse hebben getoond zitten Meta, OpenAI, Cloudflare en SAP. Dat zijn geen kleine namen.

Bestuursvoorzitter Rene Haas stelde tijdens de presentatie dat de nieuwe chip-divisie in 2031 voor 15 miljard dollar aan jaaromzet moet zorgen. Samen met het bestaande licentiemodel zou de totale jaaromzet dan uitkomen op 25 miljard dollar, met een winst per aandeel van 9 dollar. Ter vergelijking: in 2025 haalde Arm 4 miljard dollar aan jaaromzet op. De ambitie is dus een verveelvoudiging in minder dan zes jaar.

Waarom dit zo'n grote stap is

Arm is tot nu toe nooit een chipfabrikant geweest. Het bedrijf ontwerpt de architectuur die ten grondslag ligt aan de meeste chips ter wereld, van de processor in jouw iPhone tot de chips in Nvidia-servers, en ontvangt daarvoor licentierechten. Dat is een lucratief model met hoge marges, maar het plafond is duidelijk: je verdient mee aan andermans succes, maar de echte winst gaat naar de chipmakers zelf.

Nu kiest Arm ervoor om zelf chips te maken en te verkopen. Dat betekent dat het bedrijf voortaan niet alleen ontwerpt, maar ook produceert en levert. Citi omschreef het als de meest ingrijpende koerswisseling in de bedrijfsgeschiedenis. Fast Company noemde het de grootste pivot in 35 jaar.

Dit is ook een risico. Arm gaat van een assetlicht licentiemodel naar een kapitaalintensievere chipbusiness. Productie kost geld, klanten winnen kost tijd, en het gaat directe concurrentie op met bedrijven die al jaren klantrelaties opgebouwd hebben. Maar de kans is navenant groot: de datacentermarkt voor AI groeit explosief en er is vraag naar alternatieven voor Nvidia.

De koersbeweging en wat analisten zeggen

Het aandeel Arm sloot dinsdag op 134,96 dollar en staat woensdag op circa 160 dollar. Dat is een stijging van 25 gedeeld door 134,96 maal 100, dus ruim 18 procent op een dag. Daarmee komt de marktwaarde van Arm in een klap fors hoger te liggen.

De analytici reageren enthousiast. Guggenheim verhoogde zijn koersdoel van 201 naar 240 dollar, wat neerkomt op een opwaarts potentieel van ruim 55 procent ten opzichte van de huidige koers. Analist John DiFucci van Guggenheim noemde de aankondiging transformatief. Raymond James deed ook een stap: het advies ging omhoog van Marktprestatie naar Beter dan de markt, met een koersdoel van 166 dollar. Citi beschreef de omzetprognoses als ruim boven zelfs de meest optimistische schattingen die tot nu toe circuleerden.

Analisten verwachtingen

Het 52-weeks koersbereik van Arm loopt van 80,00 tot 183,16 dollar. De huidige koers zit dus in de bovenste helft van dat bereik, maar de analisten met de hoogste doelkoersen zien nog significant opwaartse ruimte als de chip-plannen slagen.

Wat dit betekent voor de concurrenten

Arm treedt met deze stap toe tot een markt waar Nvidia op dit moment domineert. Nvidia's H100 en B200-chips zijn de standaard voor AI-training en -inferentie in datacenters, en de wachtlijsten zijn lang. Arm positioneert zich niet als directe vervanger, maar als alternatief voor specifieke AI-taken waarbij snelheid en energieverbruik de doorslag geven.

Voor Intel en AMD is de boodschap duidelijker negatief. Arm claimt twee keer de prestaties van hun x86-processors bij vergelijkbare taken. Als grote cloudklanten als Meta en OpenAI inderdaad overstappen, raken die bedrijven omzet kwijt in een segment dat juist sterk groeit.

Nvidia, Intel en AMD verloren woensdag terrein op de beurs, deels als gevolg van de Arm-aankondiging. De mate van verlies bleef beperkt, maar de richting is duidelijk: de markt rekent een deel van de toekomstige omzetgroei nu al bij Arm in.

Risico's voor beleggers

De ambitie van Arm is indrukwekkend, maar er zijn reele risico's. Ten eerste zijn de omzetprognoses voor 2031 pas over vijf jaar te toetsen. Veel kan veranderen: de AI-markt kan consolideren, nieuwe concurrenten kunnen opduiken, of klanten kunnen minder snel overstappen dan verwacht.

Ten tweede verandert het businessmodel fundamenteel. Arm was jarenlang een bedrijf met voorspelbare inkomsten uit licenties en royalties. Nu wordt het een chipbedrijf, met alle kapitaalkosten en operationele risico's die daarbij horen. Als de chip tegenvalt of de productie stokt, is de impact groter dan bij een puur licentiemodel.

Ten derde is de waardering na de koersstijging van vandaag niet goedkoop. Met een koers van 154,35 dollar en een verwachte winst per aandeel van 9 dollar in 2031 hangt er nog veel toekomstverwachting in de koers. Wie nu instapt, betaalt mee voor een scenario dat pas over vijf jaar bewaarheid kan worden.

Wat beleggers moeten weten

Arm zette woensdag een stap die het bedrijf permanent verandert. De aankondiging van de AGI CPU is geen incrementele verbetering, maar een fundamentele strategiewijziging. Het bedrijf stapt uit de comfortabele rol van licentieverlener en gaat de strijd aan in een van de meest competitieve markten ter wereld.

Voor beleggers die al in Arm zitten, is dit goed nieuws op korte termijn. De koers steeg ruim 14 procent en analisten verhogen hun doelkoersen. Voor wie nog geen positie heeft, is de afweging complexer. De kans is groot, maar de waardering ook. Wie belegt in groeibedrijven in de AI-infrastructuurketen en een langere horizon hanteert, kan Arm serieus nemen. Wie voorzichtiger is, wacht op de eerste kwartaalcijfers die het nieuwe chip-segment zichtbaar maken.

Advertorial

De sprong van Arm laat zien hoe snel groeiverwachtingen en waarderingen kunnen verschuiven in technologiegedreven markten. Voor beleggers kan het daarom verstandig zijn om naast dit soort groeiverhalen ook te kijken naar beleggingen met stabielere kasstromen en voorspelbare uitkeringen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. Wie in maart instapt met een minimale deelname van € 10.000 ontvangt bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.