Deze miljardair verkoopt 90% van zijn Palantir aandelen en koopt dit AI-aandeel

- Michiel V

- 27 nov 2024

- 5 minuten om te lezen

In het kort:

Ken Griffin verkoopt 91% van zijn belang in Palantir vanwege overwaardering en verhoogt zijn positie in Nvidia met 194%, gezien Nvidia's sterke dominantie in de AI-chipmarkt.

Nvidia's nieuwe Blackwell GPU, cruciaal voor AI-toepassingen, heeft enorme vraag van klanten zoals Oracle en Microsoft, wat de winst- en marktkansen verder versterkt.

Ondanks sterke concurrentie van bedrijven zoals AMD, blijft Nvidia leidend in AI-hardware, maar beleggers moeten rekening houden met risico’s zoals toenemende competitie en waarderingsdruk.

In de snelgroeiende wereld van kunstmatige intelligentie speelt één bedrijf natuurlijk de hoofdrol: Nvidia. Als duidelijke leider in de AI-sector heeft Nvidia zijn dominantie de afgelopen jaren alleen maar verder versterkt. Toch zagen we recent een opvallende zet van Ken Griffin, de oprichter en CEO van het invloedrijke hedgefonds Citadel. Terwijl de markt wild gaat om AI-gigant Palantir, besloot Griffin maar liefst 91% van zijn belang in Palantir af te stoten en tegelijkertijd zijn positie in Nvidia te vergroten met maar liefst 194%. Wat heeft Griffin gezien dat anderen misschien missen? Waarom juist nu deze ingrijpende verschuiving? Het lijkt erop dat hij weet waar de AI-golf werkelijk naartoe beweegt.

Waarom deze plotselinge beslissing? Volgens verschillende analisten komt de verkoop voort uit de overwaardering van Palantir’s aandelen. De koers is de afgelopen tijd enorm hard omhoog geschoten en daardoor wordt het bedrijf momenteel verhandeld tegen 42 keer de verwachte omzet voor 2025 en 139 keer de verwachte winst per aandeel. Dit zijn cijfers die wijzen op een zeer hoge waardering in verhouding tot de werkelijke prestaties van het bedrijf. Het is niet moeilijk in te zien waarom Griffin zich zorgen maakt over de duurzaamheid van de huidige koersstijging.

Palantir’s enorme groei in de afgelopen maanden is te danken aan de unieke waarde die het biedt aan zowel overheden als bedrijven. De technologie van het bedrijf is in staat om data om te zetten in waardevolle inzichten, iets wat cruciaal is in de AI-revolutie die momenteel plaatsvindt. De overheid is een van Palantir’s grootste klanten. Het Gotham-platform helpt overheden bij het analyseren van big data voor allerlei cruciale operaties, van nationale veiligheid tot het in kaart brengen van misdaad en terrorisme. Dit maakt Palantir essentieel voor overheden wereldwijd, vooral die van de VS en haar bondgenoten.

Foundry, aan de andere kant, biedt bedrijven de mogelijkheid om enorme hoeveelheden data te verwerken en om te zetten in bruikbare inzichten voor commerciële doeleinden. Dit platform helpt bedrijven niet alleen hun operationele efficiëntie te verbeteren, maar ook nieuwe marktkansen te ontdekken door middel van datagestuurde besluitvorming. Ook hier ziet het bedrijf een enorme groei in het aantal klanten, wat bewijst hoe waardevol deze diensten zijn.

Toch zijn er een aantal beperkingen die de lange-termijn groeivooruitzichten van Palantir kunnen beïnvloeden. Ten eerste is het bedrijf afhankelijk van overheidscontracten, waarvan een groot deel afkomstig is van de VS en bondgenoten. Dit betekent dat de markt voor Palantir’s belangrijkste inkomstenbron redelijk beperkt is. Er is weinig ruimte voor diversificatie als het gaat om hun core business, omdat de technologische producten zoals Gotham alleen gebruikt kunnen worden door overheden.

Daarnaast zijn er zoals gezegd sterke redenen om aan te nemen dat de huidige waardering van Palantir mogelijk te hoog is. De indrukwekkende stijging van het aandeel kan voor sommige beleggers een teken zijn dat de markt niet helemaal rationeel is in zijn beoordeling van de waarde van het bedrijf. De cijfers die Palantir’s aandeel momenteel kenmerken (zoals de 42 keer de verwachte omzet en 137 keer de verwachte winst) zijn vrij duidelijke indicaties van een overgewaardeerd bedrijf, dat kan leiden tot een zeer volatiele koersbeweging op de lange termijn.

Maar Griffin heeft niet alleen afscheid genomen van Palantir; hij heeft ook zijn positie in Nvidia fors vergroot. Waarom de verschuiving naar Nvidia? Nvidia is tegenwoordig synoniem geworden met AI, en dat is geen verrassing. In een tijd waarin AI en datacenters onmisbaar zijn geworden voor het verwerken van big data en het uitvoeren van complexe algoritmes, is Nvidia de absolute marktleider. Het bedrijf bezit een marktaandeel van maar liefst 98% van de AI-GPU-verkopen in 2022 en 2023, en zijn chips worden wereldwijd gebruikt door techgiganten en overheden voor alles van data-analyse tot autonome systemen.

Wat Nvidia zo sterk maakt, is de vraag naar zijn chips, die bizar hoog is. Hopper GPU’s worden verkocht voor $30.000 tot $40.000 per stuk, wat Nvidia niet alleen prijszettingsmacht geeft, maar ook ongelooflijke winstmarges. De hardware van Nvidia is immers de sleutel tot de AI-acceleratie die nodig is om de technologieën van de toekomst mogelijk te maken. De enorme vraag naar Nvidia’s chips, zoals de Hopper en Blackwell GPU's, heeft het bedrijf in een dominante positie geplaatst, waar ze bijna geen concurrentie lijken te hebben.

En dan moeten we het nog hebben over de Blackwell GPU, de nieuwste superster in Nvidia's line-up. Na enige vertragingen door technische problemen, zoals geruchten over thermische problemen, is Blackwell nu volledig in productie en gaat het bedrijf de vraag naar de chips serieus aanpakken. Nvidia’s CFO Colette Kress sprak van een gigantische vraag naar de Blackwell GPU, die intussen al wordt gebruikt door klanten zoals Oracle en Microsoft. De vraag is zo groot dat Nvidia al 13.000 GPU-monsters naar klanten heeft gestuurd en blijft werken aan het vergroten van de productie.

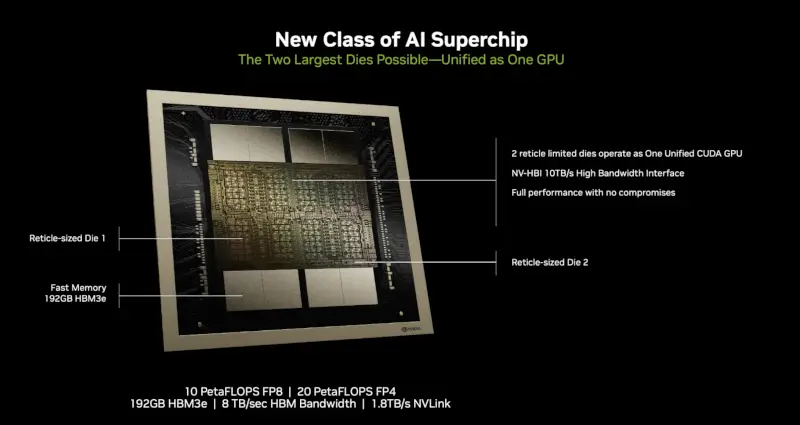

Wat Blackwell uniek maakt, is dat het een multichip GPU is, met twee silicon dies op één interposer. Deze technologie heeft de potentie om de AI-wereld nog verder te transformeren, vooral nu cloud computing en AI-gedreven datacenters nog meer in opkomst zijn. AI-modellen blijven groter worden, en de enige manier om deze nieuwe modellen efficiënt te draaien is door ze te laten werken op krachtige hardware zoals de Blackwell GPU. De vraag naar deze hardware zal de komende jaren alleen maar toenemen, en Nvidia’s positie lijkt alleen maar sterker te worden.

Nvidia’s succes komt echter niet zonder risico’s. Concurrentie van bedrijven zoals AMD, die hun eigen AI-GPU's ontwikkelen, begint steeds groter te worden. Hoewel AMD’s MI325X GPU in sommige gevallen sneller is voor bepaalde AI-verwerkingstaken dan Nvidia’s Hopper H200, is het nog steeds geen directe bedreiging voor de Blackwell GPU, die op veel AI-behoeften onverslaanbaar lijkt. Toch is het belangrijk om te erkennen dat Nvidia niet langer de enige speler is op de AI-chipmarkt. Veel van zijn grootste klanten beginnen ook hun eigen AI-chips te ontwikkelen, wat de prijszettingsmacht van Nvidia kan ondermijnen.

Het lijkt dus wel duidelijk dat Ken Griffin van Citadel een doordachte beslissing heeft genomen door zijn positie in Nvidia te vergroten. Het bedrijf is een belangrijke speler in de AI-wereld, met een sterke positie in de chipmarkt, en blijft profiteren van de groeiende vraag naar AI-toepassingen. Beleggers moeten zich echter wel bewust zijn van de risico’s, zoals toenemende concurrentie en ook weer de mogelijke hoge waardering van het aandeel.

De toekomst van Nvidia lijkt tot nu toe echter wel veelbelovend, vooral gezien de groei van AI-gedreven datacenters en de vraag naar krachtige chips voor steeds complexere AI-modellen. Als Nvidia erin slaagt zijn positie te behouden, kan het goed gepositioneerd blijven voor de verdere ontwikkeling van de AI-industrie in de komende jaren.