Deze 3 Nederlandse aandelen zijn hard afgestraft: koopkans of terecht afgestraft?

- J. van den Poll

- 1 uur geleden

- 4 minuten om te lezen

In het kort:

Adyen daalde hard door zorgen over groei, marges, concurrentie, de overname van Talon.One en het vertrek van de CFO. Toch groeit de omzet nog met 20% op constante valuta.

IMCD staat onder druk door zwakkere eindmarkten en lagere volumes. Herstel kan volgen als volumes en marges normaliseren.

Alfen blijft risicovol door eerdere tegenvallers, maar profiteert mogelijk van elektrificatie en netcongestie. De koers is dit jaar al circa 48% gestegen, dus veel herstel lijkt deels ingeprijsd.

Via Raisin profiteren spaarders tijdelijk van 2,85% rente per jaar op een vrij opneembare spaarrekening met Europees depositogarantiestelsel.

Niet elk aandeel dat hard daalt, is automatisch goedkoop. Soms is koersdruk terecht, omdat groei vertraagt, marges onder druk staan of beleggers vertrouwen verliezen. Toch kunnen juist in zulke periodes kansen ontstaan, vooral wanneer de markt te negatief wordt over bedrijven die fundamenteel nog altijd iets te bewijzen hebben.

Binnen de AEX en AMX springen drie Nederlandse aandelen eruit: Adyen, IMCD en Alfen. Het zijn drie verschillende bedrijven, maar ze hebben één overeenkomst. De verwachtingen zijn flink teruggeschroefd, waardoor herstel mogelijk is als de cijfers de komende kwartalen verbeteren.

Adyen: afgestrafte groeier

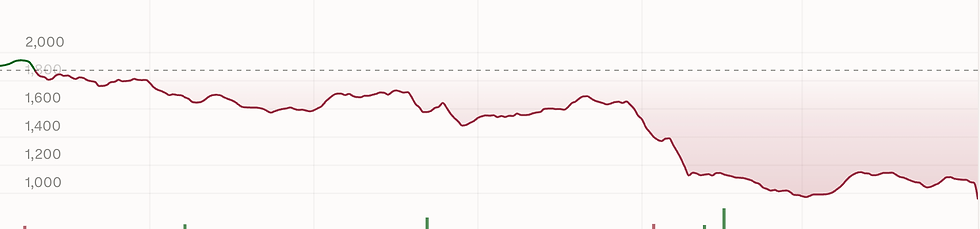

Adyen is een van de bekendste Nederlandse groeiaandelen, maar het aandeel ligt stevig onder druk. Op 5 juni 2026 noteerde Adyen rond €819, met een dagverlies van ongeveer 8,7%. Daarmee stond het aandeel dicht bij de onderkant van de 52-weeksrange van €816,30 tot €1.750,40. Over 52 weken stond de koers ruim 51% lager.

De daling komt niet door één probleem, maar door een stapeling van onzekerheden. Beleggers maken zich zorgen over sterkere concurrentie, mogelijke prijsdruk en de vraag of Adyen zijn hoge groeitempo kan vasthouden. Daarbovenop kwamen de eerste grote overname, Talon.One voor €750 miljoen, en het vertrek van CFO Ethan Tandowsky. Ook een negatief analistenrapport, naar verluidt van Cleveland Research, zette extra druk op de koers.

Daarin zou worden gewezen op toenemende concurrentie van onder meer Checkout.com.

Adyen zelf spreekt die zorgen tegen. Het bedrijf stelt dat het zijn prijsstrategie niet heeft aangepast, geen Europese klanten aan Checkout.com heeft verloren en nog altijd wint op basis van technologie, schaal en totale kosten voor klanten. Ook operationeel blijft Adyen groeien: in het eerste kwartaal steeg de omzet met 20% op constante valuta.

Toch blijft de markt voorzichtig. Voor beleggers draait het nu vooral om bewijs. Als Adyen de groei weet vast te houden, marges opnieuw overtuigen en duidelijk maakt dat de overname van Talon.One logisch past binnen de strategie, kan het vertrouwen terugkeren. Het aandeel is niet goedkoop in klassieke zin, maar door de forse koersdruk wordt de herstelcase wel interessanter.

Adyen hard afgestraft:

IMCD: kwaliteit onder cyclische druk

IMCD is actief in de distributie van speciale chemicaliën en ingrediënten. Het bedrijf is minder spectaculair dan Adyen, maar heeft jarenlang bewezen dat het met schaal, kennis en overnames waarde kan creëren. Toch staat ook IMCD onder druk door zwakkere eindmarkten en lagere volumes.

De 52-weeksrange lag recent ongeveer tussen €68,14 en €122,60. Het aandeel stond over één maand ongeveer 14% lager, ondanks een plus over drie en zes maanden. Dat wijst vooral op recente druk, niet op een volledig gebroken verhaal.

De herstelcase draait om normalisatie van de cyclus. Als volumes herstellen, marges stabiliseren en overnames weer bijdragen aan groei, kan IMCD opnieuw hoger worden gewaardeerd. Voor beleggers die een minder speculatieve herstelkans zoeken, blijft IMCD daarom een interessante kwaliteitsnaam.

Koers IMCD circa -14% afgelopen maand:

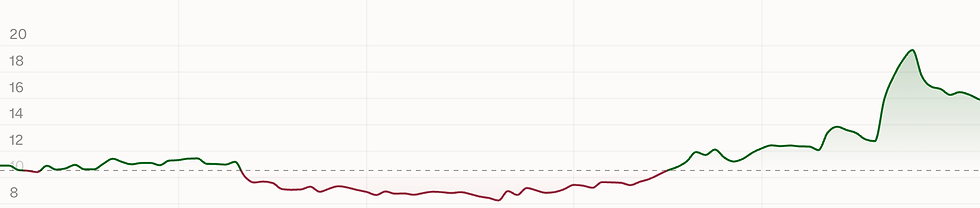

Alfen: herstelverhaal in de energietransitie met extra risico

Alfen is de meest risicovolle naam in deze watchlist. Het aandeel is de afgelopen jaren hard geraakt door tegenvallende groei, margedruk en afkoelende verwachtingen rond laadpalen en energieopslag. Waar Alfen eerder werd gezien als een duidelijke winnaar van de energietransitie, kijkt de markt nu veel kritischer naar winstgevendheid, ordergroei en voorspelbaarheid.

Toch is het aandeel daarmee niet alleen een speculatieve gok. Alfen is actief in laadoplossingen, slimme energienetten en energieopslagsystemen. Dat zijn markten die op lange termijn kunnen profiteren van elektrificatie, netcongestie en de groei van duurzame energie. De kernvraag is of Alfen die structurele trends ook kan omzetten in stabielere groei, betere marges en meer vertrouwen bij beleggers.

Daarbij past wel een belangrijke kanttekening. De koers is dit jaar al stevig opgelopen, waardoor een deel van het herstelverhaal mogelijk al in de prijs zit. Ook noteert Alfen momenteel boven het gemiddelde analistenkoersdoel van ongeveer €10,19, terwijl de bandbreedte groot blijft, van €5,30 tot €18,00. Dat hoeft niet direct te betekenen dat het aandeel te duur is, omdat koersdoelen vaak achterlopen op snelle koersbewegingen. Wel laat het zien dat de lat hoger ligt dan eerder.

Voor beleggers draait de herstelcase daarom vooral om bewijs. De markt wil zien dat de omzet stabiliseert, marges herstellen en het management weer beter grip krijgt op de verwachtingen. Als dat lukt, kan het sentiment rond Alfen verder verbeteren. Als nieuwe tegenvallers volgen, blijft het aandeel kwetsbaar.

Alfen past daarom vooral op de watchlist voor beleggers die bewust meer risico willen nemen binnen de energietransitie. De potentiële herstelkans is aanwezig, maar na de recente koersstijging is het aandeel minder vanzelfsprekend goedkoop dan het op het eerste gezicht lijkt.

Koers Alfen dit jaar al circa 48% opgelopen:

Conclusie

Adyen, IMCD en Alfen vertegenwoordigen drie verschillende herstelverhalen. Adyen is de afgestrafte groeier, IMCD de kwaliteitsnaam onder cyclische druk en Alfen de risicovolle energietransitiecase.

Dit zijn geen aandelen om blind te kopen, maar wel namen om scherp in de gaten te houden. Bij Adyen draait het om groei en marges, bij IMCD om herstel van volumes en overnames, en bij Alfen om stabilisatie, margeherstel en vertrouwen in de energietransitiecase. Juist wanneer de markt weinig geduld heeft, kunnen daar interessante kansen ontstaan.

Advertorial

De herstelverhalen rond Adyen, IMCD en Alfen laten zien dat koersdruk kansen kan bieden, maar ook dat beleggers scherp moeten blijven letten op groei, marges en waardering. Juist bij aandelen waar het vertrouwen eerst opnieuw moet worden bewezen, kan het zinvol zijn om een deel van het vermogen tijdelijk flexibel beschikbaar te houden tegen een vooraf bekende rente.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,96% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,42% p.j.