Financial Times begrijpt niet wie nieuwe Box 3 wetgeving écht raakt

- Kevin S

- 1 uur geleden

- 6 minuten om te lezen

In het kort:

De kritiek op de nieuwe Box 3-plannen komt niet alleen van vermogende beleggers, maar vooral ook van jongeren, ondernemers, werknemers met aandelen en particuliere beleggers die nog vermogen aan het opbouwen zijn.

Tegenstanders vrezen dat belasting op ongerealiseerde winsten leidt tot liquiditeitsproblemen, omdat belasting moet worden betaald over papieren waardestijgingen waarvoor soms beleggingen moeten worden verkocht.

Hoewel het kabinet naar verzachtende maatregelen kijkt, blijft de kernvraag of het eerlijk is om belasting te heffen op waardestijgingen die nog niet zijn gerealiseerd en later weer kunnen verdwijnen.

Via Raisin profiteren spaarders tijdelijk van 2,85% rente per jaar op een vrij opneembare spaarrekening met Europees depositogarantiestelsel.

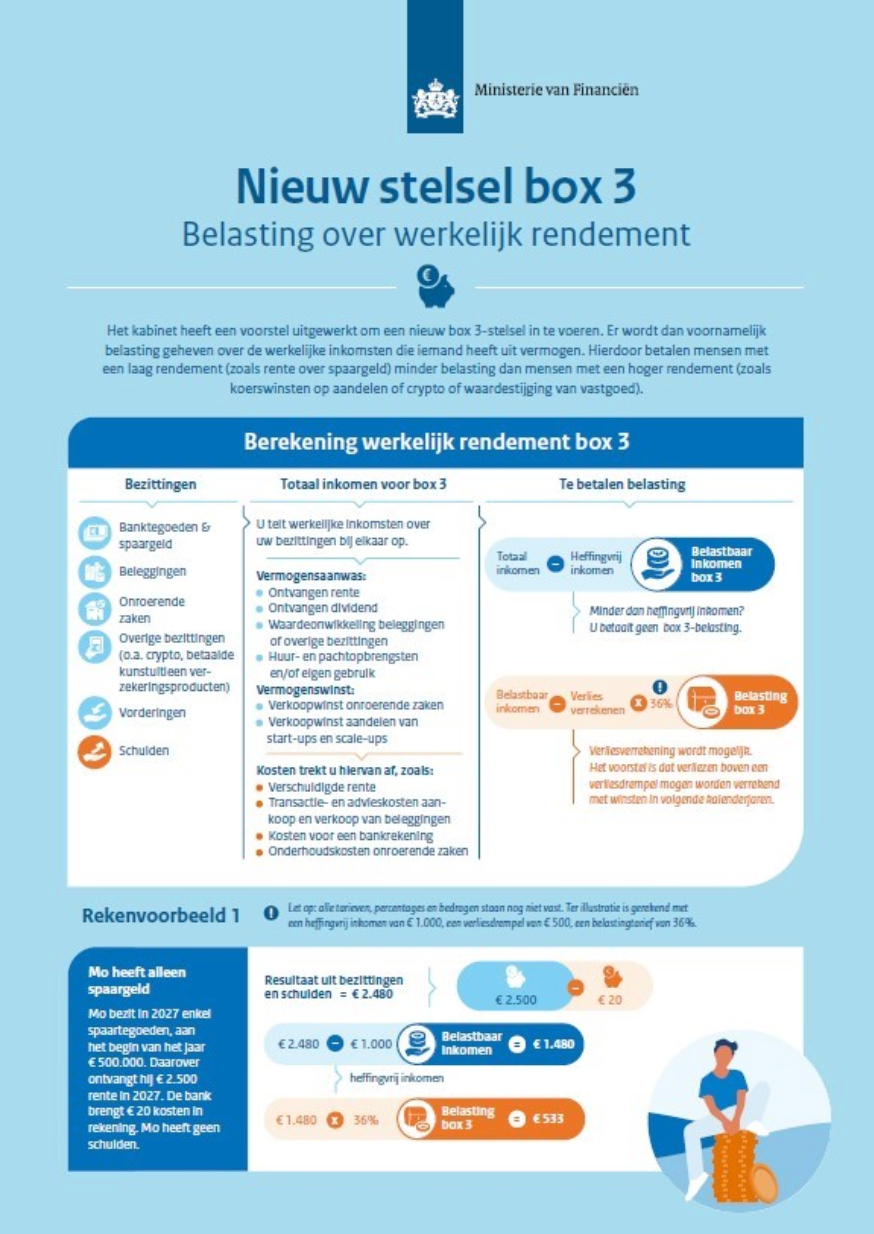

De internationale aandacht voor de Nederlandse Box 3-plannen groeit. Afgelopen week publiceerde de Financial Times een artikel waarin wordt beschreven hoe Nederland mogelijk tegemoetkomt aan bezwaren tegen de nieuwe vermogensbelasting. Volgens de krant gaat het vooral om een discussie over rijke beleggers die belasting moeten betalen over papieren winsten. Maar daarmee mist de Financial Times misschien wel de belangrijkste ontwikkeling in het Nederlandse debat.

De nieuwe Box 3 raakt namelijk niet alleen vermogende particulieren. Sterker nog, een groot deel van de kritiek komt juist van mensen die nog bezig zijn vermogen op te bouwen. Jonge beleggers, ondernemers, werknemers met aandelenpakketten en particuliere ETF-beleggers vormen een steeds grotere groep die zich zorgen maakt over de gevolgen van belasting op ongerealiseerde winst. De discussie gaat daarom niet alleen over rijkdom. Ze gaat vooral over vermogensopbouw.

Het beeld van de rijke belegger klopt niet volledig

In het artikel van de Financial Times ontstaat de indruk dat de weerstand voornamelijk afkomstig is van vermogende investeerders die hun belastingdruk willen beperken. Dat beeld is begrijpelijk vanuit internationaal perspectief. In veel landen spelen discussies over vermogensbelasting vooral bij miljonairs en miljardairs. De Nederlandse situatie is echter anders.

Sinds de opkomst van online brokers, ETF-beleggen en cryptovaluta zijn honderdduizenden Nederlanders begonnen met het opbouwen van vermogen naast hun inkomen. Vooral jongeren zijn de afgelopen jaren veel actiever geworden op de financiële markten. Voor deze groep is beleggen geen luxe, maar vaak een noodzaak geworden. De huizenmarkt is voor starters vrijwel onbereikbaar geworden zonder eigen vermogen. Sparen levert nauwelijks rendement op. Daardoor zijn veel jonge Nederlanders gaan beleggen om hun financiële toekomst veilig te stellen. Juist deze groep wordt geraakt wanneer belasting wordt geheven over rendement dat nog niet is gerealiseerd.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'BELEGGER50.

Het verhaal van Mark staat niet op zichzelf

Dat blijkt ook uit het verhaal van Mark, een 29-jarige ondernemer die zijn vermogen grotendeels heeft opgebouwd via beleggingen in crypto. Mark woont nog thuis en probeert voldoende vermogen op te bouwen om uiteindelijk een woning te kunnen kopen. Zijn portefeuille kende in sommige jaren forse stijgingen, maar zoals bij veel risicovolle beleggingen gaan die gepaard met grote schommelingen.

Zijn grootste bezwaar tegen de nieuwe Box 3-plannen is niet zozeer het belastingtarief zelf, maar het moment waarop belasting wordt geheven. Wanneer zijn portefeuille bijvoorbeeld op papier €140.000 stijgt, zou hij volgens de huidige voorstellen direct belasting moeten betalen over die waardestijging. Dat kan oplopen tot ongeveer €49.000. Dat geld staat echter niet op zijn bankrekening. Het zit vast in zijn beleggingen. Om de belasting te betalen moet hij daarom een deel van zijn positie verkopen, ongeacht of dat financieel een verstandig moment is. Voor veel beleggers voelt dat fundamenteel anders dan belasting betalen over daadwerkelijk gerealiseerde winst.

Het probleem wordt nog groter wanneer de markt vervolgens daalt. In dat scenario heeft een belegger eerst belasting betaald over een winst die later weer volledig verdwijnt. Hoewel verliezen in de toekomst kunnen worden verrekend, ontstaat er wel een liquiditeitsprobleem. De belasting moet immers direct worden betaald terwijl compensatie pas jaren later mogelijk volgt.

Raisin RenteBoost is een tijdelijke actie gestart waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,96% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,42% p.j.

De nieuwe Box 3 raakt juist langetermijnbeleggers

Een opvallend aspect van de discussie is dat juist de meest gedisciplineerde beleggers mogelijk het hardst worden geraakt. De afgelopen jaren is periodiek beleggen enorm populair geworden. Veel Nederlanders investeren maandelijks een vast bedrag in ETF's met als doel om twintig of dertig jaar vermogen op te bouwen.

Het succes van deze strategie is gebaseerd op het zogenaamde rente-op-rente-effect. Rendement blijft jarenlang binnen de portefeuille waardoor het opnieuw rendement kan genereren.

Wanneer beleggers jaarlijks een deel van hun portefeuille moeten verkopen om belasting te betalen over papieren koerswinsten, wordt dat mechanisme gedeeltelijk doorbroken. Voor iemand die tien, twintig of zelfs dertig jaar vermogen wil opbouwen kan dat op termijn een aanzienlijk verschil maken. Juist daarom leeft het onderwerp sterk onder jongere beleggers die nog midden in hun opbouwfase zitten.

Ook techbedrijven slaan alarm

De kritiek beperkt zich inmiddels niet meer tot particuliere beleggers. Vorige maand waarschuwde een brede coalitie van Nederlandse technologiebedrijven voor de gevolgen van de nieuwe Box 3-regels. Onder meer Adyen, Prosus, TomTom, CM.com, bunq en Picnic hebben hun zorgen geuit richting Den Haag. Hun bezwaar lijkt sterk op dat van particuliere beleggers.

Veel werknemers in de technologiesector ontvangen aandelen of aandelenopties als onderdeel van hun arbeidsvoorwaarden. Wanneer die aandelen fors in waarde stijgen, kan een medewerker straks geconfronteerd worden met een belastingrekening zonder dat er daadwerkelijk aandelen zijn verkocht. Ook hier ontstaat hetzelfde liquiditeitsprobleem. De waarde bestaat op papier, maar niet in contanten.

Volgens de sector kan dat Nederland minder aantrekkelijk maken voor internationaal talent. Zeker in een wereld waarin hoogopgeleide werknemers relatief eenvoudig kunnen kiezen voor andere landen.

Jeroen van Glabbeek (CEO CM.com) leidt protest tegen Box 3:

Waarom veel landen kiezen voor belasting bij verkoop

De Financial Times wijst terecht op een belangrijk internationaal verschil. De meeste ontwikkelde landen belasten vermogenswinsten pas op het moment dat deze daadwerkelijk worden gerealiseerd. Dat systeem heeft een belangrijk voordeel. De belastingplichtige beschikt op dat moment daadwerkelijk over het geld waarmee de belasting kan worden betaald. Daardoor ontstaan minder liquiditeitsproblemen en minder discussies over tijdelijke waardeschommelingen.

Nederland kiest juist voor een systeem waarbij beursgenoteerde beleggingen jaarlijks worden belast op basis van hun actuele waardeontwikkeling. Daarmee wordt Nederland internationaal gezien een uitzondering. Dat verklaart ook waarom de discussie inmiddels aandacht krijgt van buitenlandse media.

Het politieke risico groeit

De weerstand beperkt zich inmiddels niet meer tot fiscale experts. Ook politiek wordt het onderwerp steeds gevoeliger. Peilingen laten zien dat het Box 3-dossier steeds vaker wordt genoemd als reden voor onvrede onder beleggers en ondernemers. Vooral partijen die traditioneel veel steun ontvangen van ondernemers en particuliere beleggers krijgen hiermee te maken.

Voor veel kiezers draait het debat niet om belastingontwijking. Het gaat om een veel fundamentelere vraag. Moet de overheid belasting heffen op inkomen dat daadwerkelijk is ontvangen, of ook op waardestijgingen die morgen weer kunnen verdwijnen? Dat is precies de vraag waar inmiddels niet alleen beleggers, maar ook ondernemers, techbedrijven en pensioenopbouwers mee worstelen.

De overheid zoekt inmiddels naar aanpassingen

Opvallend genoeg erkent ook het kabinet dat er problemen zijn. Volgens de Financial Times werkt de regering momenteel aan verschillende verzachtende maatregelen. Onder meer verliesverrekening krijgt aandacht. Ook wordt gekeken naar uitzonderingen voor bepaalde typen ondernemingen en investeringen. Dat laat zien dat de kritiek inmiddels serieus wordt genomen. Toch blijft de kern van de discussie bestaan. Zelfs wanneer de scherpe randjes worden afgehaald, blijft het uitgangspunt overeind dat belasting kan worden geheven over rendement dat nog niet daadwerkelijk is gerealiseerd. En juist daar zit voor veel Nederlanders de grootste zorg.

De echte discussie gaat over de middenklasse van morgen

Misschien is dat uiteindelijk de belangrijkste nuance die in internationale berichtgeving vaak ontbreekt. De discussie over Box 3 gaat niet uitsluitend over mensen die al rijk zijn. Ze gaat juist over mensen die proberen rijker te worden. Over jonge ondernemers die vermogen willen opbouwen. Over starters die sparen voor een woning. Over werknemers die aandelen ontvangen van hun werkgever. Over ETF-beleggers die elke maand een paar honderd euro opzij zetten voor later. Voor deze groep voelt belasting op papieren winst niet als een belasting voor de rijken. Het voelt als een belasting op de weg naar financiële onafhankelijkheid. En precies daarom roept het onderwerp zoveel emotie op. De vraag die Nederland de komende maanden moet beantwoorden is dan ook niet alleen hoeveel belasting eerlijk is. De echte vraag is wanneer belasting eerlijk wordt geheven.