AI-verzekeraar breekt door: winstgevendheid nu écht in zicht

- J. van den Poll

- 5 nov 2025

- 7 minuten om te lezen

AI-native voorsprong — Ontologiegedreven platform (Maya/Jim) automatiseert underwriting & claims; LAE-ratio halveert naar ~7% → structurele kostenvoorsprong.

Q3’25: groei, marge, cash — IFP $1,16 mrd (+30%), omzet $194,5 mln (+42%), brutomarge 41%, gross loss ratio 62%; Adj. FCF +$18,1 mln en operationele kasstroom +$5 mln.

Route naar winstgevendheid — Auto versnelt (IFP $163 mln, GLR 76%, >50% via cross-sell) + staten-uitrol; guidance: positieve Adj. FCF ’25 en positieve Adj. EBITDA in Q4’26; weer-/cat-risico’s gemitigeerd via herverzekering & pricing.

Lemonade is een bijzonder bedrijf binnen de verzekeringswereld, niet zomaar een digitale verzekeraar, maar een echte AI-native disrupter. Sinds de oprichting in 2015 is het bedrijf gebouwd rondom kunstmatige intelligentie en data, niet als toevoeging, maar als fundamenteel organisatiemodel. Waar traditionele verzekeraars leunen op mensen, processen en papier, werkt Lemonade met een volledig geautomatiseerd ecosysteem dat beslissingen in seconden kan nemen.

Het hart van dat systeem is wat het bedrijf zelf een ontologiegedreven software-architectuur noemt: een soort intelligent kennissysteem waarin elk datapunt, van polis tot schadeclaim, betekenisvol met elkaar is verbonden. Daardoor “begrijpt” Lemonade’s AI, denk aan bots als Maya en Jim, niet alleen losse feiten, maar ook hun onderlinge relaties. Zo kan het platform risico’s inschatten, claims beoordelen en zelfs fraude detecteren met een snelheid en consistentie die menselijke afdelingen simpelweg niet kunnen evenaren.

Met deze aanpak daagt Lemonade de traditionele verzekeringswereld frontaal uit. Geen tussenpersonen, geen papierwerk, geen vertraging alleen data, software en transparantie. Hun missie is niet alleen verzekeren eenvoudiger te maken, maar ook eerlijker, sneller en klantgerichter. In die zin is Lemonade minder een verzekeraar die technologie gebruikt, en meer een technologiebedrijf dat toevallig verzekert

De koers van Lemonade staat op ongeveer US$ 58,66 en +10% in de voorbeurs

Lemonade versnelt groei en krikt winstgevendheid op in Q3 2025

tegen de achtergrond van een verzekeringsmarkt die nog altijd in het teken staat van striktere underwriting en doorlopende prijsverhogingen bij incumbents. Deze omgeving speelt digitale spelers met datagedreven pricing in de kaart, mits ze hun risico’s scherp beheren. Lemonade valt op door een combinatie van hogere prijskracht, verbeterde risicoselectie en een snel dalende kostenbasis per claim. De onderneming vertaalt dit momentum naar een zichtbaar traject richting duurzame winstgevendheid, zonder concessies te doen aan klantgroei of productuitrol.

Waar eerdere kwartalen vooral gingen over herstel van loss ratio’s na uitzonderlijke weersinvloeden, markeert Q3 2025 een kwalitatieve sprong: groei is opnieuw hoog, marges lopen op en de kasstroom draait positief. De kern is executie: scherpere tarieven, strakkere acceptatie en meer automatisering in claims, allemaal gedragen door het eigen AI-platform. Dat maakt het verhaal minder cyclisch en meer structureel.

Kerncijfers Q3 2025: groei & marge

De cijfers zetten de toon. In-force premium (IFP) stijgt jaar op jaar 30% naar $1,16 mrd. Het klantenbestand groeit 24% tot 2,87 mln, terwijl de premie per klant met 5% toeneemt naar $403. Omzet komt uit op $194,5 mln (+42%), waarmee schaalvoordelen tastbaar worden. Belangrijk: de brutowinst verdubbelt ruim naar $79,9 mln, wat resulteert in een brutowinstmarge van 41%, een stijging met 14 procentpunt. De gross loss ratio verbetert naar 62% en staat op 67% op TTM-basis, beide beste niveaus tot nu toe.

Onder de streep zakt het nettoverlies tot -$37,5 mln (-45%), terwijl Adjusted EBITDA verbetert naar -$25,6 mln. De onderneming rapporteert bovendien $18,1 mln Adjusted Free Cash Flow en $5 mln operationele kasstroom. Dat laatste onderstreept dat de winstgevendheidsverbetering niet alleen boekhoudkundig is, maar ook cashmatig begint door te werken. Voor investeerders is dat een belangrijke sanity check: groei die geld oplevert is zeldzamer, en dus waardevoller.

Brutoresultaat & loss ratio’s

De sprong in brutomarge komt voort uit drie pijlers. Ten eerste is de schadelast beter onder controle, zichtbaar in de gross loss ratio van 62%. Ten tweede zorgen pricing-updates en nauwkeuriger segmentatie ervoor dat nieuwe en verlengde polissen een gezonder risicoprofiel hebben. Ten derde verbetert de schadedetectie en -behandeling, waardoor fraude en lekkage afnemen.

Op TTM-basis staat de gross loss ratio op 67%, wat het effect van seizoenen en incidenten dempt. De trend is neerwaarts en stabiliserend. Bij verzekeraars geldt: hoe voorspelbaarder de schadelast, hoe beter de kapitaalallocatie. Lemonade benut dat door focus op datakwaliteit per dekking en regio, en door herverzekering slim in te zetten om volatiliteit te temperen.

Operationele leverage: LAE en AI

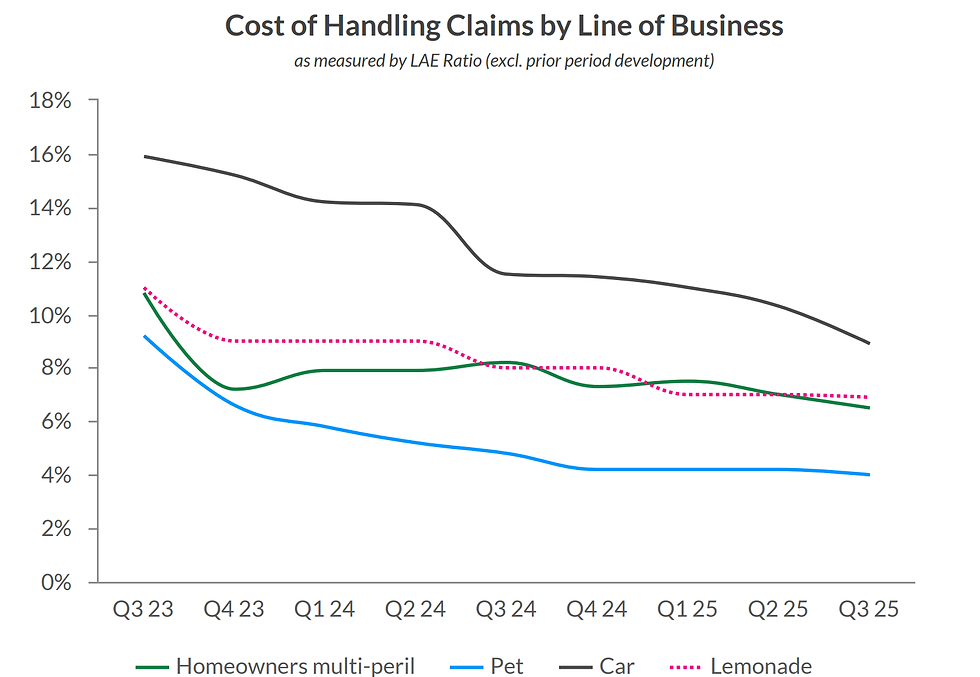

Een kernhighlight is de LAE-ratio (Loss Adjustment Expense), die in drie jaar halveerde van 13% naar 7%. Dat gebeurt terwijl het aantal afgehandelde claims >2,5× toenam en de claimsafdeling in absolute omvang kromp. De boodschap: automatisering verhoogt niet alleen de snelheid, maar reduceert ook variabele kosten per claim. AI-gestuurde triage, documentherkenning en realtime-beslissingen minimaliseren menselijke handoffs. Dat verkort doorlooptijden, beperkt fouten en maakt de klantervaring consistenter.

Belangrijk is dat Lemonade dit niveau onder dat van veel grote incumbents positioneert (rond 9%), met de verwachting van verdere daling bij schaalvergroting. Omdat LAE direct in de combined ratio doorwerkt, levert elk extra procentpunt efficiëntie duurzame marge op. In plain Dutch: dezelfde euro premie levert structureel meer winstpotentieel op.

Autoverzekeringen: versnelling & cross-sell

De autopraktijk, lang gezien als lastige tak door hoge schadefrequentie en volatiliteit, toont versnelling. Lemonade eindigt het kwartaal op $163 mln IFP (≈40% groei) met een gross loss ratio van 76%, 16 p.p. beter jaar op jaar. Meer dan de helft van de nieuwe autopolissen komt van bestaande klanten. Dat betekent CAC-vrije cross-sell en dus een hogere marketing-ROI: je hoeft minder te besteden om dezelfde groei te krijgen, terwijl je de relatie verdiept en de retentie verhoogt.

Een unieke adverntie van Lemonade voor renters insurance.

De uitrol naar nieuwe staten waaronder Pennsylvania verruimt de adresseerbare markt. In combinatie met hogere merk- en groeibestedingen kan dat de flywheel-dynamiek versterken: meer polissen → meer data → betere pricing/onderwriting → betere loss ratio → hogere marge → meer herinvestering in groei. Zo ontstaat een schaalbare cyclus die de weg naar winstgevendheid versnelt.

Commercial mix & productportfolio

Naast Auto blijft de breedte van het portfolio, Homeowners, Renters, Pet, en Life een troef. Bundelingen verlagen churn en verhogen de premie per klant. Zeker in perioden met tariefverhogingen is het waardevol om extra dekking toe te voegen in plaats van één polis te verliezen. Het self-service karakter van de app maakt cross-sell frictieloos: een paar klikken, realtime pricing en direct bewijs van dekking. Dat gemak verlaagt de kans dat klanten elders gaan shoppen.

Unit economics & kwaliteit van groei

Kwaliteit van groei zie je in cohorts. Sterke instroom is mooi, maar het draait om retentie en LTV/CAC. Door CAC-vrije groei uit de bestaande basis gaat de verhouding de goede kant op. Daarbij helpen loss-ratio-verbeteringen indirect mee: minder schadelast betekent meer ruimte voor competitieve prijzen zonder de marge te kannibaliseren. Het resultaat is een stabielere klantbasis, waar de premie per klant organisch kan stijgen via upgrades en bundels.

Kostenstructuur & Opex

Ook buiten LAE beweegt de kostenbasis de goede kant op. Een groter deel van de operatie is software-gedreven, waardoor de Opex per polis daalt naarmate volumes stijgen. Marketingbestedingen verlopen doelgerichter dankzij betere attributie en het cross-sell-kanaal. Dat maakt de Adjusted EBITDA minder volatiel en versnelt het pad naar break-even in 2026.

De kosten van claims afhandelen nemen elk kwartaal af.

Kasstroom & liquiditeit

De Adjusted Free Cash Flow van $18,1 mln en de operationele kasstroom van $5 mln zijn mijlpalen. Ze geven het management flexibiliteit: investeren in staten-uitrol, pricing-verfijningen en merkopbouw zonder afhankelijk te zijn van extern kapitaal. In een sector waar solvabiliteit en kasdiscipline topprioriteit zijn, is positieve cashflow een krachtig signaal.

Op naar winstgevendheid

Het nettoverlies daalt naar -$37,5 mln (-45%), terwijl Adjusted EBITDA verbetert naar -$25,6 mln. Dat is consistent met het verhaal van stijgende brutomarge, lagere LAE en betere schaal. Het management blijft sturen op positieve Adjusted Free Cash Flow over 2025 en positieve Adjusted EBITDA in Q4 2026. Als de loss ratio’s verder normaliseren en de autolijn doorzet, is leverage in de P&L nog niet uitgeput.

Risico’s & mitigerende factoren

Weer en cat losses blijven onvoorspelbaar. Lemonade mitigeert dat via herverzekering en door frequente pricing-filings bij toezichthouders. Daarnaast vraagt snelle groei in Auto om continue validatie van tariefniveaus en selectieregels. De AI-architectuur biedt hier een voordeel: snellere feedback-loops, waardoor pricing-reacties vlotter zijn dan in traditionele systemen. Compliance en datakwaliteit blijven randvoorwaarden om die snelheid verantwoord te benutten.

Vooruitzichten Q4 2025

Voor Q4 2025 mikt Lemonade op $283–$286 mln GEP en $217–$222 mln omzet. Dat impliceert aanhoudend momentum, met ruimte om selectief in groei te investeren zonder de margediscipline te verliezen. In Auto kan de staten-uitrol een extra zet geven, terwijl in Home/Renters pricing-updates doorwerken in verlengingen.

Vooruitzichten 2025–2026

Voor heel 2025 herhaalt de onderneming $1,044–$1,047 mrd GEP, $727–$732 mln omzet en een Adjusted EBITDA-verlies van $130–$127 mln. Cruciaal: de guidance blijft uitgaan van positieve Adjusted Free Cash Flow in 2025, ~30% IFP-groei in 2026 en positieve Adjusted EBITDA in Q4 2026. Met een dalende LAE-ratio, normaliserende loss ratio’s en de hefboom van cross-sell is dat pad steeds beter onderbouwd.

Belangrijke metrics (Q3 2025, YoY)

IFP: $1,158 mrd (+30%)

Klanten: 2.869.900 (+24%)

Premie/klant: $403 (+5%)

Omzet: $194,5 mln (+42%)

Brutowinst: $79,9 mln (+113%), marge 41%

Gross loss ratio: 62% (TTM 67%)

Adjusted EBITDA: -$25,6 mln

Nettoverlies: -$37,5 mln

Adjusted Free Cash Flow: $18,1 mln

Lemonade toont sterke operationele hefboom: IFP stijgt sneller dan operationele kosten.

Wat dit kwartaal echt zegt

Lemonade versnelt groei en krikt winstgevendheid op in Q3 2025 en dat is geen toevalstreffer. De combinatie van strakke risico-discipline, datagedreven pricing en vergaande automatisering vertaalt zich in hogere brutomarges, dalende kosten en tastbare kasstroom. Auto bewijst dat de multi-productstrategie werkt: cross-sell verlaagt CAC en vergroot de klantwaarde, terwijl staten-uitrol de TAM vergroot. Met positieve Adjusted FCF in 2025, een robuuste guidance en een helder pad naar positieve Adjusted EBITDA in Q4 2026, oogt de route naar duurzame winstgevendheid geloofwaardig. De kern: software-schaal in verzekeren werkt, zeker als de loss ratio’s blijven normaliseren en de LAE-lijn verder daalt.

Wie zijn rendement wil optimaliseren, let niet alleen op marktkansen maar ook op uitvoerings- en valutakosten. Zeker bij internationale spreiding tikt elk basispunt aan, vooral voor beleggers die regelmatig herbalanceren.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers kunnen er goedkoop en betrouwbaar handelen, met slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank. Voor de gemiddelde belegger kan dat verschil oplopen tot honderden tot duizenden euro’s per jaar; daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.