Zijn deze aandelen nu goedkoop genoeg geworden om te kopen?

- Jelger Sparreboom

- 29 sep

- 4 minuten om te lezen

In het kort:

Financiële dienstverleners als S&P Global, FactSet en Morningstar kregen forse klappen na teleurstellende kwartaalupdates.

Deze bedrijven hebben brede economische moats en stabiele, terugkerende inkomsten die hun waarde doorgaans goed beschermen.

De recente correctie drukt waarderingen terug naar zeldzaam lage niveaus voor zulke voorspelbare compounders.

In de wereld van beleggen zijn er periodes waarin hele sectoren plots in de uitverkoop lijken te staan. Dat is precies wat er recentelijk gebeurde met een reeks aandelen in de financiële dienstverlening: bedrijven als S&P Global, FactSet en Morningstar. Allemaal ondernemingen die niet direct bekendstaan om spectaculaire groeiverhalen of extreme volatiliteit, maar juist om hun brede moats. Toch werden deze namen na een reeks tegenvallende kwartaalrapporten en iets lagere vooruitzichten in één adem omlaag getrokken. Alsof er ineens structureel iets mis was. Maar is dat werkelijk zo? Of biedt dit juist kansen voor beleggers die bereid zijn door de kortetermijnruis heen te kijken?

Koersdaling S&P Global, Factset Research en Morningstar:

Brede moats in saaie markten

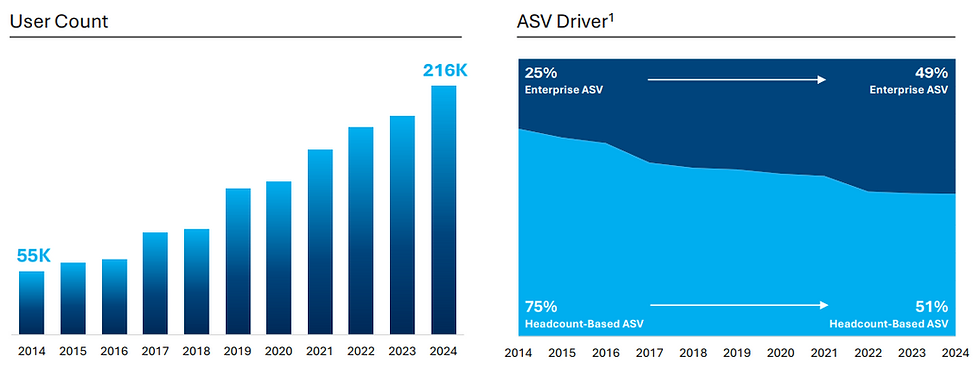

Het eerste dat opvalt aan deze bedrijven is de stabiliteit van hun verdienmodellen. Neem FactSet: een onderneming die vermogensbeheerders, analisten en banken voorziet van data en analytics. Een kwartaal met iets minder nieuwe klanten kan leiden tot een lichte dip in de groei, maar de bestaande contracten zijn grotendeels gebaseerd op meerjarige abonnementen. De grafieken van het aantal abonnees zijn jarenlang gestaag gestegen. Een tegenvallende prognose verandert daar weinig aan.

Factset gebruikersgegevens FY2024

Toch nam het aandeel een duikvlucht en momenteel staat noteert het op de laagste waardering sinds de kredietcrisis.

P/FCF Factset:

Morningstar kent een vergelijkbaar profiel, al ligt het accent bij hen wat meer op tools voor particuliere beleggers en private markten, met PitchBook als belangrijk platform. PitchBook is een databank en analysetool die diepgaande informatie biedt over private equity, venture capital, fusies en overnames en private bedrijven. Daarmee geeft het beleggers en adviseurs toegang tot een markt die normaal gesproken weinig transparant is. Juist doordat private markten steeds belangrijker worden in de vermogensopbouw van grote beleggers, geldt PitchBook als een cruciaal onderdeel van Morningstars groeiverhaal.

Ook hier geldt dat de producten sticky zijn: wie eenmaal zijn workflow heeft ingericht met Morningstar-data, stapt niet zomaar over. De recente koersdalingen, grotendeels ingegeven door een meebewegende markt na FactSet’s voorzichtige guidance, lijken daarom mogelijk eerder op korte termijn angst dan op een structureel langetermijn probleem.

S&P Global is waarschijnlijk het bekendste voorbeeld van een bedrijf met een ogenschijnlijk onaantastbare positie. Het is niet alleen een data- en researchbedrijf, maar ook eigenaar van de toonaangevende indices en een grootmacht in kredietbeoordelingen. Het bijzondere is dat de waarde van deze diensten toeneemt naarmate financiële markten complexer worden.

Ratings zijn essentieel voor obligatie-uitgiftes, indexdata zijn ingebakken in ETF’s en marktintelligentie wordt onmisbaar voor institutionele beleggers. De prijzen voor deze diensten stijgen in de regel mee met het gebruik, simpelweg omdat er meer data verwerkt worden en het aantal eindgebruikers groeit. Dat betekent dat de omzetbasis jaar na jaar uitdijt, zelfs als de onderliggende economie wat vertraagt.

Ook MSCI laat zien hoe krachtig dit model is. Het bedrijf draait grotendeels op indexlicenties en researchproducten die door fondsbeheerders worden gebruikt om prestaties te benchmarken. Met ongeveer 75% terugkerende omzet uit abonnementen is de voorspelbaarheid groot. Zelfs wanneer er tijdelijk minder vraag is naar nieuwe beleggingsproducten, blijven de bestaande contracten in stand. Op langere termijn zorgt dit voor stabiele dubbelecijferige EPS-groei, aangevuld met aandeleninkoop.

MSCI staat nog steeds onder zijn piek van 2022:

Gartner tenslotte is meer een advies- en onderzoeksbedrijf, maar hanteert hetzelfde principe: kennis en data aanbieden die zo cruciaal is dat klanten deze niet kunnen missen. De retentiegraad ligt op vrijwel 100%, een teken dat de waarde van hun producten breed wordt erkend.

Lees meer over de kracht van Gartner: Beleggers opgelet: dit sterke aandeel is toch flink gezakt

De overeenkomst tussen al deze bedrijven is duidelijk: het zijn niet per sé cyclische aandelen die met de economie meebewegen, maar ondernemingen die structureel profiteren van de toenemende behoefte aan data, transparantie en benchmarks.

De waardering nu

Wie de koersen van deze aandelen de afgelopen tien jaar volgde, weet dat ze zelden goedkoop waren. MSCI werd vaak verhandeld op multiples van 30 tot 40 keer EV/EBIT, terwijl FactSet tussen de 20 en 30 stond. Dat werd gerechtvaardigd door de voorspelbaarheid en de brede economische moats.

De recente correcties hebben dit beeld veranderd. FactSet ($FDS) staat op het laagste niveau in jaren. Gartner ($IT) zakte zelfs terug naar niveaus die in een decennium niet meer gezien waren, rond 17 keer de operationele winst. Ook MSCI levert op basis van EV/EBIT veel in.

EV/EBIT MSCI, FactSet, Gartner:

Hoe vaak krijgen beleggers de kans om aandelen met zulke voorspelbare kasstromen en dominante markten te kopen tegen dit soort multiples?

Het beeld lijkt gematigd positief. Enerzijds zijn de groeiverwachtingen wat afgezwakt: waar MSCI jarenlang 15% groei kon laten zien, lijkt de bandbreedte nu eerder 10 tot 13% te worden. S&P Global groeit na de grote fusie minder spectaculair, misschien rond 8% per jaar. Maar zelfs dat is nog altijd degelijk, en in combinatie met terugkerende inkomsten en inkoopprogramma’s kan dat leiden tot een structurele winstgroei van rond de 10%. Anderzijds zijn de waarderingen teruggevallen.

En hier wringt het: juist doordat beleggers verwend zijn geraakt met hoge waarderingen voor deze bedrijven, voelt een multiple van 18 of 20 ineens “goedkoop”. Objectief gezien zijn het nog steeds geen spotgoedkope aandelen, maar in relatie tot de zekerheid en de kwaliteit van de kasstromen oogt het mogelijk aantrekkelijk.

Opmerkingen