Zijn defensie-aandelen nog wel interessant?

- Jelger Sparreboom

- 29 aug

- 4 minuten om te lezen

In het kort:

Lockheed Martin is een reus met stabiele dividenden en overheidscontracten, maar amper groeipotentieel.

Marges staan onder druk en nieuwe defensiespelers met software-gedreven modellen winnen terrein.

Het aandeel balanceert tussen zekerheid en logheid, en blijft zo een spiegel van het beleggersdilemma.

Lockheed Martin is een bedrijf dat weliswaar de lucht domineert, maar de beurs niet weet te verrassen. Wanneer een bedrijf de honderd jaar nadert, kan een paradox ontstaan. Aan de ene kant straalt de leeftijd continuïteit uit. Aan de andere kant duidt het op logheid, op een gebrek aan flexibiliteit en vernieuwing. Lockheed Martin, het grootste defensiebedrijf ter wereld en producent van de iconische F-35, staat precies in dat spanningsveld. Het aandeel Lockheed Martin, met tickersymbool LMT, wordt vaak genoemd in beleggingskringen: stabiele dividenden, sterke overheidscontracten, maar ook matige groeiperspectieven. De vraag die beleggers steeds stellen, luidt: is dit aandeel een koopkans of vooral een bewijs van hoe defensiebedrijven vastzitten in hun rol?

Lockheed Martin is eigenlijk een verlengstuk van de Amerikaanse overheid. Meer dan twee derde van de omzet komt rechtstreeks van federale contracten, variërend van straaljagers en raketsystemen tot ruimtevaartprogramma’s. Dat geeft een zekere voorspelbaarheid, maar ook beperkingen. Want in tegenstelling tot technologiebedrijven die hun prijzen kunnen verhogen en marges kunnen uitbreiden, opereert Lockheed in een wereld van cost-plus-contracten. Dat betekent: kosten maken, en daar een kleine marge bovenop ontvangen.

Voor beleggers die dromen van een onderneming met exponentiële winstgroei is dat een harde realiteit.

Beperkte bewegingsruimte

Het verhaal van Lockheed Martin is er een van schaal, maar niet van snelheid. De kwartaalcijfers illustreren dit telkens opnieuw. Recent rapporteerde het bedrijf een omzet van 18,2 miljard dollar, nauwelijks hoger dan een jaar eerder en zelfs onder de verwachtingen van analisten. Segmenten als Missiles & Fire Control groeiden met dubbele cijfers, maar dat werd tenietgedaan door zwakte in andere divisies, zoals Rotary & Mission Systems, dat zelfs 12% daalde.

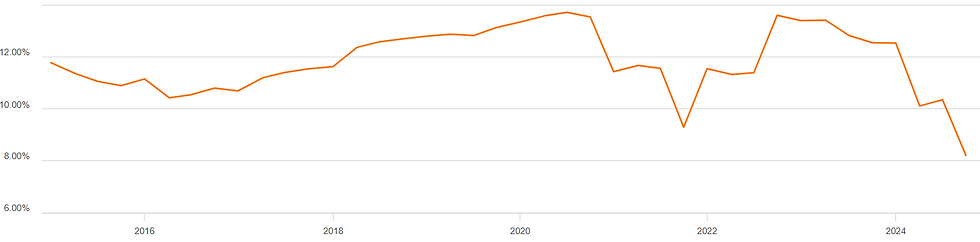

YoY-omzetgroei per kwartaal:

Wat beleggers nog meer zorgen baart, zijn de marges. De operationele marge zakte in een enkel kwartaal van bijna 12% naar slechts 4%. De oorzaak: forse verliezen op programma’s binnen Aeronautics en Rotary Systems. Zulke verliezen zijn pijnlijk, omdat ze direct laten zien dat Lockheed Martin niet zomaar zijn rendementen kan sturen. Een softwarebedrijf kan zijn product aanpassen, maar een defensiecontract van miljarden dollars zit jarenlang vast in vastgelegde specificaties en leveringsschema’s. Een misser werkt dan lang door in de cijfers.

TTM EBIT-marge:

Dat verklaart waarom analisten steeds weer terugkomen op hetzelfde punt: Lockheed Martin groeit traag, de marges zijn vlak, en er is nauwelijks operationele leverage. Het aandeel heeft weliswaar historisch een betrouwbare dividenduitkering, maar wie mikt op marktverpletterende rendementen moet elders kijken.

Tegelijkertijd verandert de bredere sector. Nieuwe spelers zoals Anduril of Palantir benaderen defensie vanuit software en data-analyse. Hun modellen zijn flexibel, hun innovaties sneller inzetbaar, en hun kostenstructuren radicaal anders. Het contrast met Lockheed, dat gigantische productielijnen draaiende houdt voor jets en raketsystemen, kan nauwelijks groter zijn. Voor beleggers die nadenken over de toekomst van defensie, roept dit vragen op: kan een reus als Lockheed meebewegen, of wordt het ingehaald door nieuwkomers?

Economische realiteit

Het bijzondere aan beleggen in een aandeel als Lockheed Martin is dat de beurskoers niet alleen afhangt van de prestaties van het bedrijf zelf, maar net zozeer van de politieke context. De recente uitspraken van de Amerikaanse minister van Handel, Howard Lutnick, zijn daarvan een goed voorbeeld. Lutnick onthulde dat het Pentagon nadenkt over het nemen van aandelenbelangen in grote defensiebedrijven zoals Lockheed. Dat volgt op de overname door de Amerikaanse overheid van een belang van 10% in Intel.

Het idee dat de staat mede-eigenaar zou worden van Lockheed Martin klinkt voor sommige beleggers aantrekkelijk; een extra waarborg voor stabiliteit. Maar het brengt ook risico’s met zich mee. Beslissingen kunnen dan nog sterker door politieke overwegingen worden gestuurd in plaats van commerciële logica. Conservatieve economen waarschuwden al dat dit soort stappen gevaarlijk dicht tegen staatskapitalisme aanschuren. Voor een defensiebedrijf dat toch al grotendeels afhankelijk is van de overheid, kan zo’n stap de autonomie verder inperken.

Toch moet men dit niet onderschatten: Lockheed Martin ís in veel opzichten een arm van de overheid. De omzet hangt samen met de geopolitieke keuzes van Washington. Wanneer spanningen met China oplopen, of oorlogen in Europa en het Midden-Oosten de vraag naar wapens aanwakkeren, stroomt het geld richting de defensie-industrie. Beleggers weten dat, en daarom fungeert het aandeel vaak als een soort hedge: in tijden van geopolitieke onzekerheid zoeken beleggers hun toevlucht tot namen als Lockheed.

Maar de structurele realiteit blijft overeind: de groei is matig, inflatie vreet de winstgroei weg, en marges blijven steken. Analistenprojecties voor de komende jaren voorzien hooguit 4% omzetgroei per jaar, aangevuld met inkoop van eigen aandelen en stabiele dividenden. Het beeld van een dividendaristocraat is daarmee krachtiger dan dat van een groeikanon.

Wat Lockheed Martin voor beleggers zo interessant maakt, is precies dit spanningsveld. Aan de ene kant de verleiding van stabiliteit, de geopolitieke steun en de zekerheid van overheidscontracten. Dat maakt het Lockheed Martin aandeel tot een spiegel van het beleggersdilemma: kies je voor rust en zekerheid, of voor dynamiek en potentieel?

Je bekijkt dit teveel vanuit een financieel perspectief ipv een technisch perspectief. Het technisch perspectief waarom LM zo weinig groei kent is omdat ze veel problemen hebben met de F35 en nu ook biedingen hebben misgelopen op de NGAD en FA-XX. Beidde toestellen zullen de nieuwe standaard van gevechtsvliegtuigen worden in de toekomst maar LM heeft de opdracht aan hun neus voorbij zien gaan. Dus Lockheed loopt op Aeronautics afdeling een hoop inkomsten mis en dat was altijd hun goudhaantje.