Deze 4 aandelen breken record na record

- Jelger Sparreboom

- 2 uur geleden

- 4 minuten om te lezen

In het kort:

Door de hoge rente bleef kapitaal lang in geldmarktfondsen geparkeerd, maar bij dalende rentes verschuift de aandacht mogelijk weer naar sterke bedrijven

S&P Global, Mastercard, Booking Holdings en Moody’s domineren elk hun niche, wat leidt tot hoge marges en structureel sterke kasstromen.

Juist deze combinatie van stabiliteit, prijszettingsmacht en terugkerende omzet maakt ze aantrekkelijk in een markt die mogelijk opnieuw kiest voor duurzaamheid boven hype.

Dit jaar is er een patroon zichtbaar geworden op de beurs. Veel kapitaal stroomde richting thema’s als AI, chips en bedrijven met snelle groeiverhalen. Tegelijkertijd bleven enkele van de meest winstgevende en voorspelbare bedrijven stilstaan. Dat is geen toeval. Het hangt samen met een ongekend grote hoeveelheid geld die geparkeerd staat in geldmarktfondsen, inmiddels goed voor ongeveer zeven biljoen dollar. Die strategische allocatie profiteerde direct van de hoge rentes, maar het speelveld verandert nu centrale banken voorzichtig richting lagere rentes bewegen.

Zodra dat gebeurt, ontstaat een andere dynamiek. Beleggers die van de stabiliteit van geldmarktfondsen genieten, zullen mogelijk bij een hernieuwde allocatie gaan kijken naar bedrijven met sterke marktmacht en een geschiedenis van waardecreatie. Vier ondernemingen springen daarbij in het oog: S&P Global, Mastercard, Booking Holdings en Moody’s. Elk opereert in een ander domein, maar ze hebben dezelfde dominante posities.

S&P Global

S&P Global is voor veel beleggers een onzichtbare speler, terwijl vrijwel iedereen dagelijks indirect met het bedrijf te maken heeft. De S&P 500 is wereldwijd dé referentie-index, maar vormt slechts een deel van een veel bredere portefeuille aan activiteiten. Ongeveer een derde van de omzet komt uit kredietratings, een markt die vrijwel volledig wordt gedomineerd door S&P Global en Moody’s. Die positie is institutioneel verankerd. Wet- en regelgeving schrijft in veel gevallen expliciet voor dat bedrijven een rating nodig hebben van erkende partijen om toegang te krijgen tot de kapitaalmarkt.

Daarnaast is S&P Global diep ingebed in de dagelijkse workflows van financiële professionals via platforms als Capital IQ. Deze data-abonnementen kennen een extreem hoge mate van terugkerende omzet en zijn geïntegreerd in interne systemen, waardoor overstappen praktisch onaantrekkelijk wordt. De indexdivisie, hoewel goed voor een kleiner deel van de omzet, levert door haar margestructuur een buitenproportioneel grote bijdrage aan de winstgevendheid. Het resultaat is een bedrijf dat al jaren stabiel groeit, marges weet te vergroten en een groot deel van de vrije kasstroom terug laat vloeien naar aandeelhouders via inkoopprogramma’s.

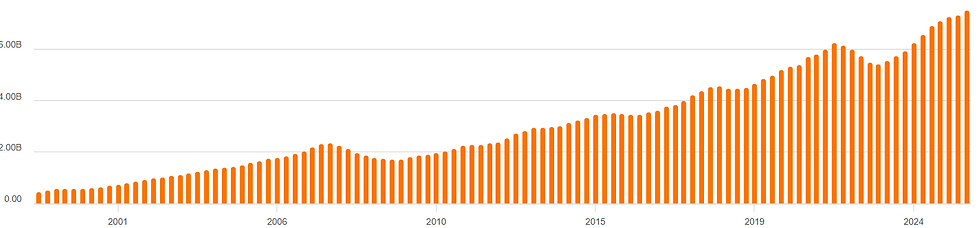

SPGI omzet

Mastercard

Mastercard opereert op een diepere laag van het financiële systeem, maar met een vergelijkbare marktpositie. Het bedrijf domineert samen met Visa de wereldwijde betaalinfrastructuur, waarbij elke transactie over zijn netwerk een kleine vergoeding oplevert. Dat netwerk versterkt zichzelf. Hoe meer consumenten een Mastercard gebruiken, hoe aantrekkelijker het netwerk wordt voor winkeliers, en andersom. Die wederzijdse afhankelijkheid is wereldwijd ingebed in regelgeving, technologie en bankensystemen.

Dit model zorgt ervoor dat Mastercard bizarre winstmarges kan aanhouden. Op dit moment heeft het bedrijf een netto-winstmarge van 45% en een brutomarge van maar liefst 100%.

Winstmarges Mastercard

Wat Mastercard extra interessant maakt, is de verschuiving binnen het bedrijf zelf. Naast het traditionele betalingsverkeer groeit een snel uitbreidende divisie met data- en analysetoepassingen. Deze zogenoemde value added services groeien aanzienlijk sneller dan het kernnetwerk en maken gebruik van de enorme hoeveelheid transactiedata die Mastercard dagelijks verwerkt. Fraudedetectie, identiteitsoplossingen, consumentenanalyse en adviesdiensten worden steeds belangrijkere onderdelen van het verdienmodel. Dat zorgt voor extra groei, terwijl de operationele kosten relatief beperkt toenemen.

Booking Holdings

Booking Holdings laat zien dat ook buiten financiële infrastructuur vergelijkbare eigenschappen kunnen ontstaan. Het bedrijf is uitgegroeid tot het grootste online reisplatform ter wereld, met een marktaandeel dat ver boven dat van concurrenten ligt. De kracht van Booking zit in schaal en netwerkwerking. Reizigers trekken accommodaties aan, accommodaties trekken reizigers aan, en dat effect versterkt zichzelf.

Marktpositie Booking versus Airbnb

De laatste jaren verschuift Booking bewust richting een model waarin het zelf betalingen faciliteert. Deze zogeheten merchant revenues leveren hogere marges op en vormen de basis voor de bredere ‘Connected Trip’-strategie. Daarbij wordt het volledige reisproces geïntegreerd: van accommodatie en vervoer tot ervaringen en aanvullende diensten. AI speelt hierin ook een ondersteunende rol, bijvoorbeeld via gepersonaliseerde reisplanning en efficiëntere prijsstelling. Operationeel vertaalt dit zich in stijgende marges, sterke kasstromen en een agressief aandeleninkoopprogramma dat het aantal uitstaande aandelen in enkele jaren fors heeft verminderd.

Moody's

Moody’s vormt samen met S&P Global het hart van de kredietbeoordelingsmarkt. Ook hier is sprake van een oligopolie met zeer hoge toetredingsdrempels. Het ratingssegment kent marges die in sommige jaren richting de zeventig procent lopen. Tegelijkertijd heeft Moody’s de afgelopen decennia een tweede pijler opgebouwd via Moody’s Analytics, waarin data, software en risicomanagement centraal staan. Deze tak groeit sneller, kent een hoog percentage terugkerende omzet en dempt de cycliciteit van het ratingsbedrijf.

De recente resultaten laten zien hoe krachtig die combinatie kan zijn. Wanneer kredietmarkten aantrekken, profiteren ratings direct van hogere uitgiftevolumes. Tegelijkertijd groeit de analytics-divisie gestaag door, ondersteund door langlopende contracten en toenemende vraag naar risicodata. Moody’s investeert actief in AI-toepassingen om productiviteit te verhogen en nieuwe analysetools te ontwikkelen, terwijl de kern van het verdienmodel intact blijft. De kapitaalallocatie is voorzichtig, met een mix van gerichte acquisities, dividend en aandeleninkoop.

Omzet Moody's:

Samen illustreren deze vier bedrijven een minder zichtbaar deel van de markt. Ze domineren hun niches, beschikken over sterke prijszettingsmacht en genereren structureel hoge kasstromen. Precies dat maakt ze interessant in een omgeving waarin kapitaal mogelijk opnieuw op zoek gaat naar voorspelbaarheid en duurzaamheid.

Ook particuliere beleggers kunnen op deze verschuiving inspelen door niet alleen naar bedrijven te kijken, maar ook naar de efficiëntie waarmee zij toegang krijgen tot dit soort dominante marktleiders. Zeker bij internationale aandelen, waar valutakosten en transactietarieven een structurele rol spelen, kan de brokerkeuze het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.

Opmerkingen