Warren Buffett's opvallende strategie

- Arne Verheedt

- 29 jun 2025

- 3 minuten om te lezen

In het kort

Berkshire Hathaway verkocht in de afgelopen 30 maanden voor $174 miljard meer aan aandelen dan het kocht en investeerde het merendeel in kortlopende Amerikaanse staatsobligaties

De risicopremie op aandelen ligt op een 20-jarig dieptepunt, met een S&P 500-opbrengst van 4,7% tegenover 4,3% op 10-jaars staatsobligaties

Morgan Stanley verwacht dat deze T-bills de S&P 500 de rest van 2025 kunnen overtreffen, mede door regelgevende veranderingen die hun waarde ondersteunen

Hoewel Warren Buffett bekend staat als de meester van waarde-investeringen, is zijn recente handelsgedrag allesbehalve bullish. Berkshire Hathaway heeft de afgelopen tien kwartalen onafgebroken meer aandelen verkocht dan gekocht. Sinds begin 2023 gaat het in totaal om meer dan $174 miljard aan netto verkopen. De opbrengsten verdwenen niet in nieuwe bedrijfsinvesteringen, maar grotendeels in kortlopende Amerikaanse staatsobligaties een duidelijke verschuiving richting veiligheid en liquiditeit.

De logica achter de verkoopgolf

Buffett’s voorkeur voor veilige havens komt niet voort uit zorgen over de fundamentele gezondheid van zijn beleggingen. Integendeel, zwaargewichten zoals Apple en Bank of America blijven belangrijke posities in Berkshire's portefeuille, goed voor respectievelijk 21% en meer dan 10% van de $283 miljard aan beursgenoteerde aandelen. De afbouw is vooral ingegeven door waarderingsvraagstukken: Apple werd gekocht tegen een koers-winstverhouding van rond de 10, terwijl het aandeel nu meer dan 31 keer de winst noteert. Voor een waarde-investeerder als Buffett is dat een signaal om te verkopen.

Bij banken speelt bovendien de complexiteit van nieuwe boekhoudregels een rol. Volgens Buffett maken die regels het moeilijk om de werkelijke waarde van activa op de balans te beoordelen. Dit verklaart deels waarom hij volledig uitstapte bij Citigroup en zijn positie in Bank of America reduceerde.

Warren Buffett, CEO van Berkshire Hathaway:

Staatsobligaties als verrassende marktwinnaar

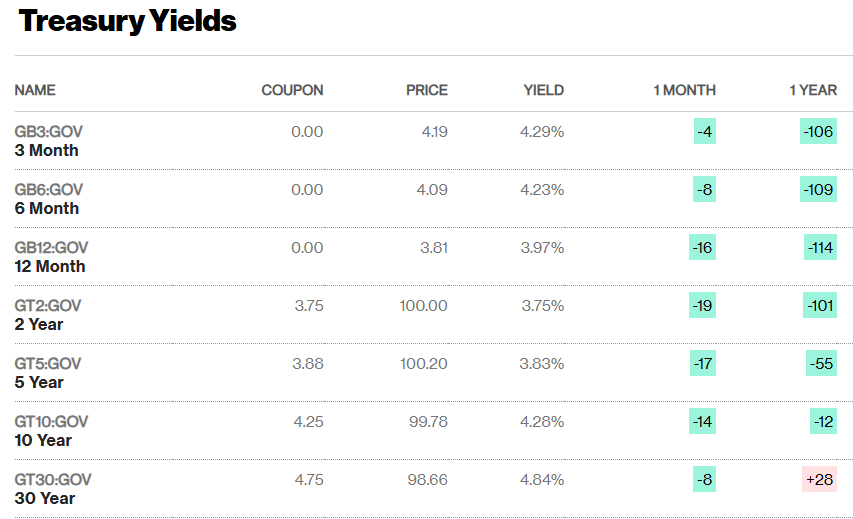

Waar gaat het geld dan naartoe? Het antwoord is verrassend: kortlopende Amerikaanse staatsobligaties. Berkshire bezit inmiddels voor meer dan $314 miljard aan T-bills, waarmee het bedrijf meer heeft geïnvesteerd in staatspapier dan in beursgenoteerde aandelen. Volgens analisten van Morgan Stanley, onder leiding van Lisa Shalett, is dat geen defensieve zet, maar juist een slimme positionering. Zij verwachten dat deze obligaties, met hun rente van 4,1% tot 4,3%, de S&P 500 kunnen overtreffen in de tweede helft van 2025. Dat komt door de extreem lage risicopremie op aandelen, die momenteel rond een 20-jarig dieptepunt schommelt.

De zogeheten earnings yield op de S&P 500 ligt momenteel rond de 4,7%. In normale marktomstandigheden zou dat een aantrekkelijke premie zijn ten opzichte van vastrentende producten. Maar met 10-jaars staatsobligaties die 4,3% opleveren, is de beloning voor het extra risico van aandelen historisch laag.

Rente op Amerikaanse Schatkistpapier:

Regelgeving en geopolitiek als drijvende krachten

De aantrekkingskracht van T-bills wordt verder versterkt door mogelijke veranderingen in het toezicht op banken. Een versoepeling van de zogenaamde ‘supplementary leverage ratio’ zou banken in staat stellen meer staatsobligaties aan te houden, wat de vraag naar deze papieren zou stimuleren zonder rentestijgingen. Tegelijkertijd biedt de Genius Act, die stablecoins koppelt aan T-bills, extra steun voor de markt. Voeg daar de onzekerheid rondom Amerikaanse handelsbeleid en internationale conflicten aan toe en het is duidelijk waarom obligaties tijdelijk als aantrekkelijke investering worden gezien.

De populariteit van deze obligaties wordt dus niet alleen gedreven door rendement, maar ook door institutionele vraag en geopolitieke spanningen. Het feit dat grote institutionele beleggers zoals banken en stablecoin-uitgevers in toenemende mate T-bills aankopen, betekent dat de vraag robuust blijft, zelfs bij dalende rentes.

Een kans voor de kleine belegger

Toch is Buffett zelf niet volledig uit aandelen gestapt. In zijn brief aan aandeelhouders benadrukte hij dat het grootste deel van Berkshires kapitaal uiteindelijk in aandelen wordt geïnvesteerd. "Berkshire shareholders can rest assured that we will forever deploy a substantial majority of their money in equities," schreef hij in 2024.

Voor kleinere beleggers ligt hier een interessante kans: terwijl de S&P 500 relatief duur is, noteren kleine en middelgrote ondernemingen nog steeds tegen aantrekkelijke waarderingen. Dat maakt deze marktsegmenten mogelijk lucratiever voor wie bereid is verder te kijken dan de bekende indexfondsen.

Waar grote namen als Nvidia en Microsoft inmiddels stijgen naar recordhoogtes, blijven veel small- en mid-capbedrijven onder de radar. Voor particuliere beleggers die niet gebonden zijn aan het investeren van tientallen miljarden tegelijk, ligt hier een kans om rendement te behalen op plekken waar Buffett vanwege schaalgrootte niet meer goed bij kan.

Buffett’s strategie onderstreept een belangrijk principe: niet elke correctie of koersbeweging vraagt om actie, maar wel om heroverweging van waar de beste waarde ligt. In 2025 lijkt die, althans tijdelijk, eerder bij de schatkist dan op Wall Street te liggen.

Opmerkingen