Vergeten groeiparel – 84% gedaald, maar de groei trekt stevig aan

- Rens Boukema

- 9 jun 2025

- 6 minuten om te lezen

Bijgewerkt op: 12 jun 2025

In het kort:

Dit aandeel daalde 84% vanaf zijn piek, maar toont sterke onderliggende groei. In Q1 2025 steeg de omzet met 16% en kwam 86% van de inkomsten uit het winstgevendere platformsegment.

De waardering is behoorlijk laag (EV/S van 2x), terwijl het bedrijf richting winstgevendheid beweegt.

De advertentiebusiness groeit snel. Roku-channel werd het op één na meest bekeken kanaal op het platform, en advertentie-inkomsten groeiden sneller dan de OTT-markt.

Roku, ooit een ster op de beurs, is sinds zijn piek in juli 2021 met 84% gedaald en handelt nu op $78,57 per aandeel, goed voor een marktkapitalisatie van $12 miljard. Toch laat het bedrijf nog steeds robuuste groei zien in een uitdagende markt. In dit stuk wil ik je meenemen in de cijfers achter het aandeel, waarom het zo hard gedaald is en of hier mogelijk kansen liggen voor ons als beleggers.

De aandelenkoers van Roku de afgelopen 8 jaar:

Roku draait op twee langetermijntrends: de opmars van streaming en de verschuiving van reclamebudgetten naar digitaal. De cijfers tonen aan dat Roku hierin een stevige positie heeft.

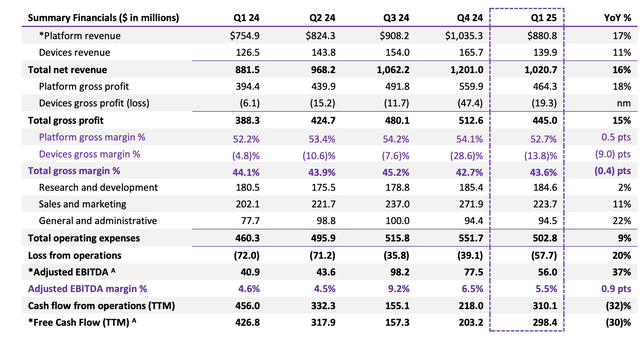

Omzet Q1 2025: $881 miljoen (+16% YoY)

Platformomzet: 86% van de totale omzet, dus grotendeels advertentiegedreven

Streaminguren: 35,8 miljard, een stijging van 17%

Kijkcijfers Roku Channel: +84% YoY

Het bedrijf blijft zijn ecosysteem uitbouwen. Volgens Nielsen heeft The Roku Channel inmiddels een 2,4% marktaandeel in totaal tv-kijken in de VS, vergelijkbaar met Paramount en groter dan Warner Bros. Discovery en Peacock. Dat is opmerkelijk voor een platform dat buiten de klassieke mediagiganten valt.

De markt waar Roku in opereert ziet er op dit moment als volgt uit (VS):

Financiële situatie: van verlies naar winstgevendheid

Roku kampte de voorbije jaren met forse verliezen. Sinds 2021 boekte het bedrijf een gecumuleerd nettoverlies van $866 miljoen. Maar hier lijkt een kentering in zicht.

Vrije kasstroom (TTM): bijna $300 miljoen

Kaspositie: $2,3 miljard (per eind Q1 2025)

Schuldpositie: $0

Verlies uit operationele activiteiten Q1 2025: $58 miljoen

Doelstelling 2025: $350 miljoen aangepaste EBITDA

Doelstelling 2026: positieve operationele winst

De kwartaalresultaten van Q1 2025:

Hoewel Roku te maken had met een brutomarge op apparaten van -13% in Q1 2025, wist het bedrijf zijn aangepaste EBITDA-marge te verhogen met 0,9% naar 5,5%. Dit gebeurde dankzij een strak kostenbeheer, met name op het gebied van R&D, waar de uitgaven slechts met 2% jaar-op-jaar stegen. Die stijging is opvallend laag voor een technologiebedrijf dat afhankelijk is van productinnovatie.

Roku laat hiermee zien dat het schaalvoordelen begint te realiseren. Omdat het platform geen hoge investeringen meer vereist om nieuwe gebruikers te bedienen, kan omzetgroei vrijwel direct bijdragen aan het bedrijfsresultaat. Dat blijkt ook uit de harde cijfers: aangepaste EBITDA steeg met 37% op jaarbasis, tot iets boven de $56 miljoen.

Sinds het bedrijf gestopt is met het rapporteren van actieve accounts, zijn we nu gedwongen om naar engagement-metrics te kijken. In Q1 noteerde Roku 35,8 miljard streaminguren, een stijging van 17% jaar-op-jaar, wat neerkomt op een extra 5,1 miljard uur. Dat betekent een sterke betrokkenheid van de gebruikersbasis, hoewel we dus niet kunnen nagaan hoeveel de gebruikers zijn gegroeid helaas.

Bovendien stelt Roku dat 125 miljoen mensen dagelijks landen op het Roku-startscherm. Hoewel deze metriek anekdotisch is, wijst ze op de centrale rol van Roku in het streamingecosysteem. Meer schermtijd betekent meer advertentie-impressies, en dus meer omzet uit het platformsegment – dat inmiddels goed is voor bijna 90% van de totale omzet.

De onderliggende winstgevendheid groeit bij een bedrijf als Roku sneller dan zichtbaar is in de nettowinst, doordat het bedrijf bewust investeert in klantengroei. Belangrijk is dat Roku apparaten met verlies verkoopt, maar zo gebruikers aan zich bindt en verdient via advertenties.

Dit zijn Roku´s streaming sticks:

Een belangrijke trend is de overgang van gegarandeerde naar niet-gegarandeerde advertentiedeals, zoals CEO Anthony Wood aanhaalde tijdens de earnings call. Dit vergroot de waarde van programmatic advertising – een segment waarin Roku goed gepositioneerd is dankzij zijn schaal en databronnen.

De advertentie-inkomsten van Roku groeiden in Q1 sneller dan de bredere OTT-markt, ondanks zorgen over krappere marketingbudgetten. CFO Dan Jedda benadrukte dat adverteerders nadrukkelijk op zoek zijn naar meetbare ROI, en daar ligt juist Roku’s sterkte: adverteerders kunnen campagnes direct linken aan kijkgedrag, aankoopintenties of conversies. In een zwakker macro-economisch klimaat verschuiven budgetten vaak naar kanalen die performance kunnen aantonen – en dat speelt in Roku’s voordeel. We hebben het hier dus over een serieuze kanshebber om flink verder te gaan groeien in de advertentiemarkt...

De outlook van Roku:

Roku verwacht voor Q2 2025 een omzet van $1,07 miljard, wat neerkomt op een jaarlijkse groei van 11%. Dat is dus een mogelijke vertraging ten opzichte van de 16% groei in Q1, en ligt onder het groeitempo van het afgelopen jaar (18% in FY2024). Maar die outlook lijkt op het eerste oog behoorlijk conservatief, vooral omdat de impact van de recent aangekondigde device-refresh (eind april gelanceerd) nog niet zichtbaar is in de Q1-resultaten.

Voor heel 2025 herhaalt het bedrijf zijn verwachting van $4,55 miljard omzet (+12% YoY) en $350 miljoen aangepaste EBITDA. Dat komt neer op een EBITDA-marge van 7,7%, een verbetering ten opzichte van de 5,5% in Q1. Gezien het feit dat de kostenbasis stabiel blijft en de advertentiebusiness aantrekt, lijkt er opwaarts potentieel in deze prognoses.

Belangrijk detail: de outlook houdt geen expliciet rekening met extra inkomsten vanuit de Frndly TV-acquisitie. Die zou vanaf H2 2025 een extra impuls kunnen geven aan zowel abonnementen als platformomzet, en daarmee aan de marges.

Frndly-TV staat bekend als een laag-geprijsd streaming platform:

Frndly TV is een betaalbare streamingdienst die zich richt op consumenten die geen traditionele kabeltelevisie meer willen, maar toch toegang willen houden tot live zenders. Het aanbod bestaat uit meer dan 50 live tv-kanalen, waaronder The Weather Channel, Hallmark, A&E en History Channel. Roku betaalde naar schatting $185 miljoen in cash voor Frndly TV, maar de extra omzet en winst uit deze overname is nog niet verwerkt in guidance: De huidige omzet- en EBITDA-outlook van Roku voor 2025 ($4,55 miljard en $350 miljoen) sluit Frndly TV nog grotendeels uit, wat wellicht een positieve impuls kan veroorzaken.

De Frndly TV-deal laat ons zien dat Roku verder bouwt aan een verticaal geïntegreerd ecosysteem. Waar het platform vroeger alleen een neutraal aggregatiepunt was voor andere apps (zoals Netflix, Disney+ en HBO), wil het nu ook eigen contentstromen beheren en direct monetizen.

Dat is vergelijkbaar met wat Amazon doet met Freevee of Prime Video Channels: controle over zowel distributie als monetisatie. Dit versterkt de positie van Roku in de strijd om tijd, data en advertentiedollars.

Roku positioneert zich expliciet als "voorzichtig optimistisch". CFO Dan Jedda wees op een mogelijk verslechterend macro-economisch klimaat, vooral in advertentie-uitgaven. Tegelijkertijd rekent Roku op seculiere groeikrachten, zoals:

De verschuiving van lineaire tv naar streaming

De toename van niet-gegarandeerde, meetbare advertentiecampagnes

Een grotere rol voor het Roku-platform in abonnementsfacturatie (o.a. Frndly TV)

Daarbij komt dat EBITDA-groei van >30% YoY op basis van een omzetgroei van 12% suggereert dat de hefboomwerking op kosten (operating leverage) effectief begint te werken. Als die trend doorzet, kan de winstgroei vanaf 2026 zelfs versnellen, richting de eerder genoemde $600 miljoen EBITDA op middellange termijn.

Dan het belangrijkste, is de beurswaardering onterecht laag?

Roku handelt tegen een EV/Sales multiple van slechts 2x op basis van de 2025 omzetverwachting van $4,5 miljard. Dat is 69% onder het historische gemiddelde van het aandeel. De EV/EBITDA ligt momenteel op 27x, maar dit zou dalen naar 15x bij een EBITDA van $600 miljoen, wat mogelijk is als het bedrijf de operationele verliezen omzet in winst.

Waarderingskenmerken:

Marktkapitalisatie: $12 miljard

Enterprise value: $9,4 miljard

EV/EBITDA (2026 bij $600 miljoen): 15x

EV/Sales (2025): 2,1x

Voor een platformbedrijf met schaalvoordelen en een groeiende advertentiebasis is dit een zeldzaam lage waardering.

Risico’s: waarom de markt toch nog sceptisch blijft

Hoewel de cijfers solide zijn, zijn er reële risico’s:

Concurrentie van Big Tech – Amazon, Apple en Google hebben allemaal streaming-ecosystemen die concurrentie bieden aan Roku.

Geen structurele winstgevendheid – Ondanks groei en sterke kaspositie is de winstgevendheid nog niet structureel.

Streamingmarkt is grillig – Trends kunnen snel verschuiven. Een nieuw platform of verandering in consumentengedrag kan Roku raken.

Beursvertrouwen ontbreekt – De markt lijkt Roku simpelweg niet meer serieus te nemen ondanks herhaalde groei, mogelijk door eerder teleurstellingen.

Roku is een schoolvoorbeeld van een aandeel waar de cijfers sterker zijn dan het sentiment. Met een sterke advertentiegroei, toenemende kijktijd en een solide balans biedt Roku veel potentie. De huidige waardering is laag, zeker gezien de verwachte sprong naar winstgevendheid in 2026.

Maar dat maakt het geen risicoloze investering. Concurrentie van Big Tech en het gebrek aan structurele winst blijven zorgenkindjes. Voor beleggers met een lange horizon (5-10 jaar) en comfort met risico’s kan dit een kans zijn om goedkoop in te stappen.

Roku is een aandeel dat qua cijfers vooruitgaat, maar door beleggers genegeerd wordt. Wie gelooft in de schaalvoordelen van digitale platforms en advertentie-inkomsten, vindt hier mogelijk een koopje. Maar verwacht geen snelle winst, geduld is essentieel!