Spaargeld laten staan bij je bank wordt steeds duurder: wat kan je doen?

- Rens Boukema

- 4 uur geleden

- 4 minuten om te lezen

Advertorial

Nederlanders hebben zelden zoveel geld veilig gezet en zelden zoveel reden gehad om ontevreden te zijn over wat dat geld oplevert. Volgens De Nederlandsche Bank stond eind 2024 een recordbedrag van 600,5 miljard euro op betaalrekeningen en spaarrekeningen van Nederlandse huishoudens, terwijl het bedrag op spaarrekeningen zelf steeg naar 487,1 miljard euro. Dat is geen klein randverschijnsel, maar een nationale gewoonte met een prijskaartje. Wie in 2026 nog automatisch spaart bij zijn grootbank, kiest vaak niet bewust voor veiligheid, maar voor gemak. Precies daar wringt het, want lage spaarrente is geen natuurwet en er zijn manieren om je spaargeld beter te laten renderen.

Waarom lage spaarrente meer kost dan je denkt

Het renteverschil is vooral pijnlijk omdat Nederlandse banken weinig haast hebben om spaarders te belonen. DNB liet eerder zien dat Nederlandse huishoudens eind 2024 nog altijd 395,3 miljard euro hadden staan op makkelijk opneembare spaarvormen, zoals internetspaarrekeningen.

Zolang dat geld blijft staan, hoeven banken minder hard te concurreren om nieuw spaargeld binnen te halen. In landen waar banken actiever spaargeld willen aantrekken, ligt die prikkel anders en ontstaan hogere rentes. Spaarders die vergelijken, zetten dus niet hun spaargeld aan het werk door meer risico te nemen, maar door bankconcurrentie beter te benutten.

Waarom vergelijken juist nu loont

Spaarrente vergelijken is urgenter geworden doordat de rentecyclus draait. De ECB depositofaciliteit staat sinds 11 juni 2025 op 2,00 procent, na een periode waarin de Europese beleidsrentes vanaf de piek zijn gedaald. Dat werkt met vertraging door in spaarrentes, want banken verlagen variabele spaarrentes vaak sneller wanneer hun eigen marktrente daalt dan dat zij eerder de volledige stijging doorgaven aan klanten. Voor spaarders betekent dit dat tijdelijke acties en vaste depositorentes waardevoller worden naarmate de algemene renteomgeving afkoelt. Een hoge vrij opneembare rente is dan geen vanzelfsprekendheid, maar een kans die je actief moet vergelijken.

De opvallendste ontwikkeling is dat spaarders al begonnen zijn met bewegen, maar dat de meerderheid nog achterblijft. DNB meldde dat Nederlandse huishoudens eind juni 2024 ongeveer 15 miljard euro aan banktegoeden in andere eurolanden hadden staan, ruim twee keer zoveel als twee jaar eerder. Dat klinkt veel, maar het was nog steeds maar een klein deel van het totale banktegoed van Nederlandse huishoudens. De originele observatie is daarom simpel: de overstap naar buitenlandse spaarbanken is geen massagedrag, maar nog altijd een voordeel voor vroege vergelijkers. Wie wacht tot iedereen het doet, komt waarschijnlijk in een markt terecht waarin de hoogste actierentes al zijn weg geconcurreerd.

Wat maakt Raisin RenteBoost interessant?

Raisin RenteBoost is aantrekkelijk omdat het precies inspeelt op de grootste twijfel van spaarders, wel hogere rente willen, maar niet vast willen zitten. De actie biedt 2,85 procent rente per jaar gedurende drie maanden op een spaarrekening, met een inleg vanaf 1 euro.

Het geld blijft vrij opneembaar en de rekening is in euro’s, waardoor de stap klein blijft voor spaarders die vooral hun buffer beter willen laten renderen. Raisin noemt daarnaast dat het account gratis is en dat Duitsland geen bronbelasting heft voor niet ingezetenen. Dat maakt de RenteBoost geen ingewikkeld deposito, maar een tijdelijke versneller voor geld dat anders waarschijnlijk tegen grootbankrente blijft staan.

Het rekenvoorbeeld maakt de aantrekkingskracht scherper dan het rentepercentage alleen. Zet je 25.000 euro drie maanden weg tegen 2,85 procent per jaar, dan levert dat grofweg 178 euro rente op vóór belasting. Bij 1,25 procent per jaar kom je in dezelfde periode uit op ongeveer 78 euro. Het verschil is dus ongeveer 100 euro op een bedrag dat nog steeds beschikbaar blijft. Op 50.000 euro loopt dat verschil grofweg op naar 200 euro in drie maanden, zonder beursrisico en zonder dat je geld voor jaren vaststaat.

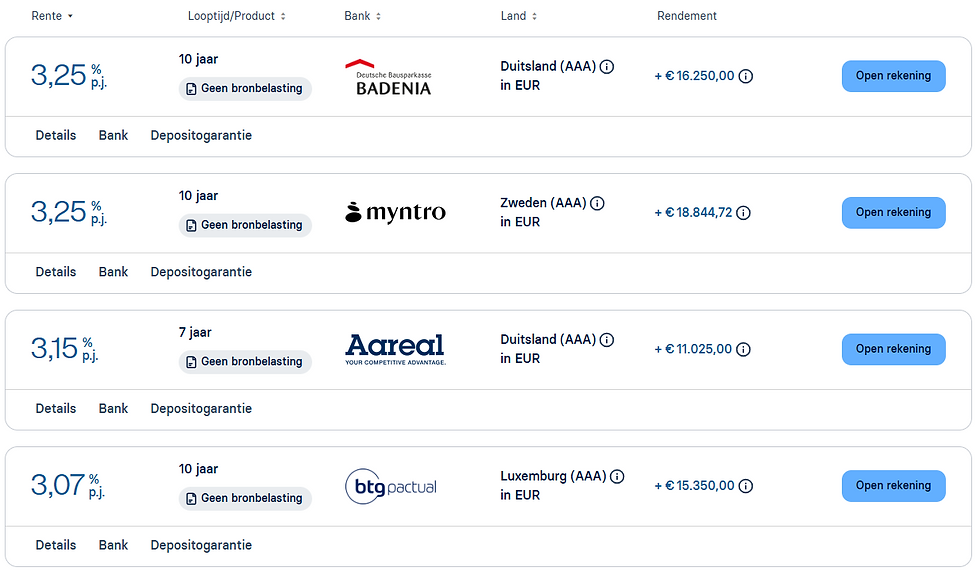

Via Raisin spaar je nu tegen spaarrentes tot wel 3,25%:

Is sparen via een Europese bank veilig?

De hogere rente vraagt om een nuchtere veiligheidscheck, want spaarders moeten niet blind achter het hoogste percentage aanlopen. De RenteBoost spaarrekening wordt volgens Raisin namens de klant geopend bij een Duitse partnerbank en valt onder het Duitse wettelijke depositogarantiestelsel. Dat stelsel beschermt spaargeld inclusief opgebouwde rente tot 100.000 euro per depositohouder per bank. DNB bevestigt breder dat binnen de Europese Unie is afgesproken dat depositogarantiestelsels gelijkwaardige bescherming bieden en dat binnen het eurogebied per bank 100.000 euro per persoon beschermd is. Veilig sparen via Europa betekent dus niet dat risico verdwijnt, maar wel dat de wettelijke spaargarantie vergelijkbaar is ingericht.

De nuance zit in de details, en die maken het verhaal juist geloofwaardiger. Spaargeld bij een buitenlandse bank valt onder het garantiestelsel van dat land, niet onder de Nederlandse Depositogarantie. Terugbetaling, communicatie en afwikkeling lopen dus via buitenlandse instanties, ook al is de bescherming Europees geharmoniseerd. Daarnaast blijft rente altijd een momentopname, zeker bij vrij opneembaar sparen na afloop van een actieperiode. Wie Raisin gebruikt, moet daarom niet alleen naar de hoogste rente kijken, maar ook naar looptijd, land, bank, voorwaarden en spreiding per bank.

Wat gebeurt er na drie maanden RenteBoost?

Na drie maanden draait het niet om blijven hangen, maar om opnieuw kiezen. De RenteBoost is vooral sterk als instapmoment, omdat je daarna kunt bepalen welk deel van je spaargeld liquide moet blijven en welk deel langer vast kan. Via Raisin zijn naast vrij opneembare rekeningen ook spaardeposito’s beschikbaar, waarbij de actuele Raisin vergelijking begin april 2026 depositorentes tot 3,25 procent per jaar noemt. Voor geld dat je niet nodig hebt als buffer kan een deposito logisch zijn, omdat je rente vastlegt in plaats van afhankelijk te blijven van variabele spaarrente. Voor noodgeld blijft vrij opneembaar sparen verstandiger, ook als de rente iets lager ligt.

De beste strategie is daarom niet alles of niets, maar segmenteren. Houd een directe buffer aan voor onverwachte kosten, zet geld voor geplande uitgaven vrij opneembaar weg en overweeg een deposito voor spaargeld dat je echt kunt missen. Raisin past in dat model omdat je via één account verschillende Europese spaarproducten kunt vergelijken, zonder telkens zelf bij losse banken een administratief traject te starten. De potentiële opbrengst zit in hogere rente, de bescherming in het depositogarantiestelsel en de controle in het feit dat je na de actie opnieuw kunt sturen. Sparen wordt daarmee minder passief en meer een simpele jaarlijkse onderhoudsbeurt aan je eigen geld.