Nederlandse woningmarkt breekt records: Wie kan nog een huis kopen?

- Michiel V

- 21 feb 2025

- 5 minuten om te lezen

In het kort:

In januari 2025 steeg de gemiddelde woningprijs naar €474.534, een stijging van 11,5% ten opzichte van vorig jaar.

Doorstromers profiteren van overwaarde, terwijl starters vaak de volledige aankoopprijs moeten financieren en moeilijk kunnen concurreren met beleggers en kapitaalkrachtige kopers.

Zolang het woningaanbod achterblijft en de vraag groot blijft, zullen de huizenprijzen verder stijgen, waardoor koopwoningen voor veel jonge huishoudens onbereikbaar worden.

Wie dacht dat de woningmarkt in Nederland eindelijk wat rustiger zou worden na een periode van lichte daling, komt in 2025 bedrogen uit. De huizenprijzen zijn opnieuw tot recordhoogtes gestegen, waarmee de eerdere hoop op een afkoeling van de markt definitief de kop in is gedrukt. In januari 2025 werd een bestaande koopwoning gemiddeld verkocht voor €474.534, een toename van 11,5% ten opzichte van dezelfde maand vorig jaar. Met deze nieuwe stijging ligt de gemiddelde woningprijs nu 9,4% hoger dan de piek van juli 2022, waarmee een nieuw historisch hoogtepunt is bereikt.

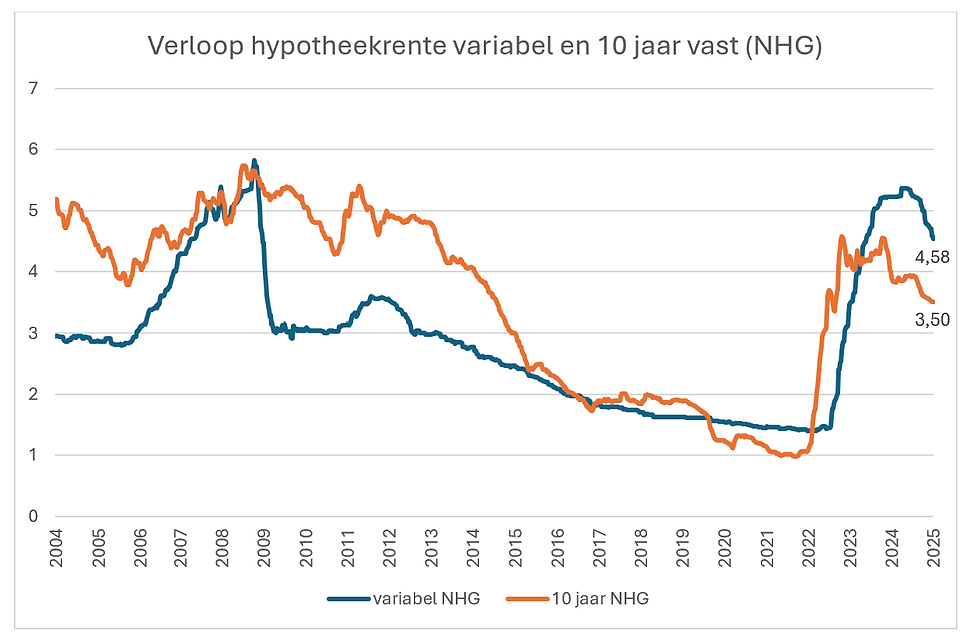

De aanhoudende prijsstijgingen zijn niet alleen een gevolg van de vraag die nog altijd groter is dan het aanbod, maar ook van een reeks andere economische factoren. Zo spelen hogere lonen een belangrijke rol, evenals de relatief stabiele hypotheekrente die huizenkopers meer financiële ruimte biedt. Hierdoor blijft de koopkracht op de woningmarkt groot, en dat werkt prijsopdrijvend.

Volgens woningmarkteconoom Carola de Groot is het onwaarschijnlijk dat deze trend op korte termijn zal keren. Ze wijst op het structurele tekort aan woningen, dat nog steeds niet wordt opgelost, en de stijgende inkomens die ervoor zorgen dat huishoudens meer kunnen besteden. "We houden rekening met verdere loonstijgingen, en het ziet er niet naar uit dat de woningkrapte minder wordt. Daarnaast verwachten we geen sterke daling of stijging van de rente, waardoor er geen factor is die de prijsstijging afremt," aldus De Groot.

Toch stijgen de prijzen niet overal in Nederland in hetzelfde tempo. Er zijn duidelijke regionale verschillen te zien, waarbij sommige gemeenten uitschieten met stijgingen die ver boven het landelijke gemiddelde liggen. Edam-Volendam spant hierbij de kroon, met een prijsstijging van 20,8% ten opzichte van een jaar eerder. Ook in Heemskerk en Utrecht gingen de prijzen flink omhoog, met stijgingen van respectievelijk 16,9% en 16,4%.

Dat juist deze regio’s zulke sterke stijgingen laten zien, is geen toeval. Vooral rond de grote steden blijft de druk op de woningmarkt onverminderd hoog. Dit komt niet alleen doordat veel mensen in deze gebieden willen wonen, maar ook omdat het aanbod aan nieuwbouwwoningen achterblijft bij de vraag. In steden als Utrecht is het woningtekort structureel groot, waardoor prijzen sneller stijgen dan in minder gewilde regio’s.

Ook in Edam-Volendam en Heemskerk spelen deze factoren een rol. Deze gebieden zijn populaire alternatieven voor mensen die uitwijken uit de Randstad, op zoek naar een betaalbaarder huis of een rustigere woonomgeving. Dit zorgt voor extra vraag en dus hogere prijzen. Tegelijkertijd blijft het aanbod in deze gemeenten beperkt, wat de prijzen nog verder opdrijft.

Hoewel de huizenmarkt in vrijwel heel Nederland in de lift zit, laten deze uitschieters zien hoe groot de regionale verschillen kunnen zijn. De vraag naar woningen in stedelijke en populaire woongebieden blijft hoog, terwijl het aanbod structureel achterblijft. Dit zorgt ervoor dat de prijzen op deze plekken het hardst stijgen en dat het voor starters en jonge huishoudens steeds moeilijker wordt om een betaalbare woning te vinden.

En hoewel de huizenprijzen in Nederland opnieuw tot recordhoogte zijn gestegen, blijft de vraag naar koopwoningen verrassend groot. In januari 2025 wisselden maar liefst 17.907 woningen van eigenaar, een stijging van 24% ten opzichte van dezelfde maand een jaar eerder. Dit onderstreept dat, ondanks de aanhoudende prijsstijgingen, nog steeds veel mensen bereid én financieel in staat zijn om een huis te kopen.

De belangrijkste drijvende krachten achter deze trend zijn de stijgende inkomens en de iets soepelere hypotheekregels, waardoor huizenkopers net iets meer kunnen lenen. Door de gestegen salarissen krijgen veel huishoudens extra financiële ruimte, waardoor het kopen van een woning – ondanks de hoge prijzen – voor hen nog steeds haalbaar blijft. Ook de lage werkloosheid en het feit dat de hypotheekrente de laatste maanden stabiel is gebleven, dragen eraan bij dat de woningmarkt in beweging blijft.

Voor starters op de woningmarkt wordt de situatie echter met de maand nijpender. De stijgende huizenprijzen maken het voor hen steeds moeilijker om een eerste woning te bemachtigen, en het verschil met doorstromers wordt alleen maar groter.

Uit cijfers van het Kadaster blijkt dat starters in 2024 een steeds groter deel van de aankoopprijs moesten financieren met een hypotheek. Terwijl doorstromers dankzij de overwaarde op hun oude woning slechts 79% van de aankoopprijs hoefden te lenen, was dit percentage bij starters veel hoger. In 2019 financierden doorstromers gemiddeld 91% van hun nieuwe woning met een hypotheek, wat betekent dat ze de afgelopen jaren een aanzienlijk sterkere financiële positie hebben opgebouwd.

Starters daarentegen hebben die luxe niet. Zij moeten vaak de volledige aankoopprijs via een hypotheek dekken en krijgen bovendien te maken met bijkomende kosten, zoals de kosten koper en de verplichte eigen inbreng. Dit maakt het voor veel jonge huizenkopers bijna onmogelijk om een huis te kopen zonder financiële hulp van familie of een fors eigen vermogen.

Daarnaast wordt de concurrentie voor starters steeds heftiger. Beleggers en investeerders keren langzaamaan terug op de woningmarkt, en veel huizen worden verkocht via inschrijvingen waarbij de hoogste bieder wint. Dit betekent dat starters met beperkte financiële middelen steeds vaker achter het net vissen en simpelweg niet kunnen concurreren met kopers die over meer kapitaal beschikken.

De realiteit is dat voor een groeiend aantal jonge Nederlanders een koopwoning onbereikbaar begint te worden. Waar het vroeger nog mogelijk was om met een modaal inkomen een huis te kopen, zijn de inkomens nu onvoldoende gestegen om de explosieve prijsstijgingen bij te benen.

Een structurele oplossing voor de woningcrisis blijft het bouwen van meer huizen, maar Nederland loopt hierin al jarenlang achter de feiten aan. De overheid heeft als doel om jaarlijks 100.000 nieuwe woningen bij te bouwen, maar in de praktijk wordt dit aantal bij lange na niet gehaald.

Volgens het ministerie van Volkshuisvesting en Ruimtelijke Ordening zal Nederland pas in 2027 de grens van 100.000 nieuwbouwwoningen per jaar bereiken. Tot die tijd blijft het aanbod structureel tekortschieten, en dat zorgt ervoor dat de prijzen hoog blijven. In veel gemeenten is het gebrek aan bouwlocaties en lange vergunningsprocedures een groot obstakel, terwijl ook de stijgende bouwkosten en het tekort aan vakmensen de bouw van nieuwe woningen vertragen.

Voor starters en doorstromers betekent dit dat er voorlopig geen verlichting komt op de huizenmarkt. Het aantal beschikbare woningen blijft simpelweg te laag om aan de enorme vraag te voldoen.

Gezien de huidige marktomstandigheden is het onwaarschijnlijk dat de huizenprijzen in de rest van 2025 zullen dalen. De combinatie van hoge vraag, lage werkloosheid, stijgende lonen en een stabiele hypotheekrente zorgt ervoor dat woningen voor veel mensen nog steeds aantrekkelijk blijven. Zolang het woningaanbod niet fors toeneemt en de vraag op peil blijft, zal de prijsdruk op de Nederlandse woningmarkt aanhouden.

Voor huiseigenaren betekent dit dat hun woning naar verwachting nog meer in waarde zal stijgen, wat gunstig is voor mensen die willen verkopen of doorstromen naar een nieuwe woning. Voor starters daarentegen wordt de situatie met de maand moeilijker. Zonder extra maatregelen of een forse toename van het woningaanbod zullen koopwoningen voor deze groep steeds verder buiten bereik raken. Veel jonge huishoudens zullen daardoor langer moeten huren of noodgedwongen bij hun ouders blijven wonen, in afwachting van een mogelijke afkoeling van de markt.