Kwartaalcijfers Salesforce - Kan dit aandeel een comeback maken richting 2026?

- Davey Groeneveld

- 3 dec 2025

- 4 minuten om te lezen

In het kort:

Ondanks eerdere zorgen over AI veerde de koers op na beter dan verwachte kwartaalresultaten.

De omzet groeide naar $10,3 miljard, mede gedreven door het succes van AI-platform Agentforce.

Salesforce verhoogde de toekomstverwachtingen en beloonde aandeelhouders met een miljardeninkoop.

Salesforce staat bekend als de absolute wereldleider in Customer Relationship Management (CRM). Het bedrijf levert de cruciale software die bedrijven gebruiken om hun klanten te beheren, van verkoop tot klantenservice. Voor veel ondernemingen vormt het platform van Salesforce het digitale hart van de organisatie. Jarenlang was het aandeel een favoriet onder beleggers vanwege de betrouwbare en sterke groei.

Toch was 2025 tot nu toe een jaar om snel te vergeten voor haar aandeelhouders. De koers van het aandeel staat sinds het begin van het jaar op een verlies van ongeveer 28% tot 30%. Beleggers maakten zich grote zorgen over de afzwakkende omzetgroei. Na de explosieve groei tijdens de pandemie leek het bedrijf tegen een plafond aan te lopen, wat het sentiment op de beurs flink verzuurde.

De grootste angst onder beleggers was echter de opkomst van kunstmatige intelligentie (AI). De vrees bestond dat AI-agenten menselijk werk zouden overnemen, waardoor bedrijven minder softwarelicenties nodig zouden hebben. Omdat Salesforce voornamelijk geld verdient per gebruiker, werd dit gezien als een directe bedreiging voor het verdienmodel. Met de nieuwste cijfers moest Salesforce bewijzen dat het deze AI-revolutie juist kan leiden.

Koersontwikkeling van Salesforce afgelopen jaren:

De Cijfers

Beter dan verwacht presenteerde Salesforce zijn resultaten voor het derde kwartaal van het fiscale jaar 2026, en deze waren indrukwekkend. De totale omzet kwam uit op $10,3 miljard. Dit is een stijging van 9% ten opzichte van vorig jaar en ligt iets hoger dan de analistenverwachting van $10,27 miljard.

Nog indrukwekkender was de winstgevendheid. De winst per aandeel (Non-GAAP) kwam uit op $3,25. Dit is aanzienlijk hoger dan de $2,86 die de markt had verwacht. Het bedrijf laat hiermee zien dat de focus op efficiëntie en kostenbeheersing zijn vruchten afwerpt. De operationele marge (Non-GAAP) steeg naar een recordhoogte van 35,5%.

Overzicht van de cijfers:

Een belangrijk cijfer voor de toekomst is de zogeheten 'Current Remaining Performance Obligation' (cRPO). Dit bedrag, dat inzicht geeft in toekomstige inkomsten uit contracten, steeg met 11% naar $29,4 miljard. Ook de nieuwe AI-producten presteren goed: de jaarlijks terugkerende omzet uit 'Agentforce' en 'Data 360' groeide met maar liefst 114% naar bijna $1,4 miljard.

Beleggers reageerden opgelucht en enthousiast op deze sterke prestaties. De angst voor een groeivertraging door AI lijkt voorlopig ongegrond. Het aandeel schoot nabeurs direct met ruim 5% omhoog.

Commentaar van het management

CEO Marc Benioff toonde zich tijdens de toelichting zeer strijdlustig. Hij benadrukte dat de strategie rondom autonome AI-agenten, genaamd 'Agentforce', een schot in de roos is. Volgens Benioff zijn er sinds de lancering al meer dan 18.500 deals gesloten, waarvan meer dan 9.500 betaalde contracten. Hij noemde de groei van deze nieuwe producten "explosief" en ziet dit als het bewijs dat Salesforce de leider is in de overgang naar de 'Agentic Enterprise'.

Daarnaast wees het management op het enorme gebruik van hun platform. Het systeem verwerkte in het afgelopen kwartaal meer dan 3,2 biljoen AI-tokens. Dit enorme volume onderstreept dat klanten de AI-oplossingen van Salesforce daadwerkelijk inzetten in hun dagelijkse bedrijfsvoering. Het bedrijf stelt dat bijna 90% van de top 50 AI-bedrijven op Salesforce draait.

CFO Robin Washington voegde hieraan toe dat de resultaten het vertrouwen in de langetermijn doelen versterken. Ze bevestigde dat Salesforce op koers ligt om in boekjaar 2030 een omzet van meer dan $60 miljard te behalen. Dit commentaar was duidelijk bedoeld om beleggers gerust te stellen over de structurele groeipotentie van het bedrijf.

Management van Salesforce:

Verwachtingen voor de toekomst

Voor het vierde kwartaal (Q4) is Salesforce optimistisch. Het bedrijf verwacht een omzet tussen de $11,13 miljard en $11,23 miljard. Dit zou een versnelling van de groei betekenen naar 11% tot 12%. Voor de winst per aandeel wordt gerekend op een bandbreedte van $3,02 tot $3,04. Deze vooruitzichten liggen in lijn met of zelfs iets boven wat analisten hadden gehoopt, wat het positieve sentiment verder ondersteunt.

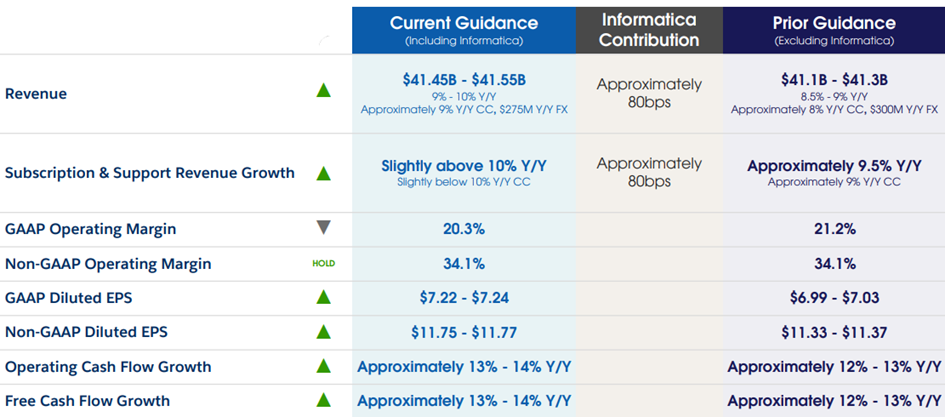

Ook voor het volledige fiscale jaar 2026 heeft Salesforce de verwachtingen naar boven bijgesteld. De omzetprognose is verhoogd naar $41,45 miljard tot $41,55 miljard. Dit is een belangrijk signaal van kracht. Ondanks de onzekere economie en de snelle veranderingen in de technologiesector, durft het management de lat hoger te leggen.

Verbetering van de toekomstverwachtingen:

Aandeleninkoop en Dividend

Salesforce blijft gul voor zijn aandeelhouders. In het derde kwartaal vloeide er in totaal $4,2 miljard terug naar de aandeelhouders. Het grootste deel hiervan, $3,8 miljard, werd besteed aan het inkopen van eigen aandelen. Daarnaast keerde het bedrijf $395 miljoen uit aan dividend.

Dit agressieve inkoopbeleid heeft een positief effect op de winst per aandeel. Het aantal uitstaande aandelen daalde met 13 miljoen stuks ten opzichte van vorig jaar. Voor beleggers is dit gunstig, omdat de winst hierdoor over minder aandelen verdeeld hoeft te worden. Het management gaf bovendien aan dat ze verwachten in de tweede helft van het jaar 50% meer aandelen in te kopen dan in de eerste helft.

Dividend en aandeleninkoop:

De sterke kwartaalcijfers van Salesforce laten zien hoe een gericht kostenbeleid en structurele groei het herstel van een aandeel kunnen versnellen. Ook particuliere beleggers die inspelen op dit soort marktbewegingen hebben baat bij lage handels- en valutakosten, omdat die het netto rendement merkbaar beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent valutakosten, terwijl dit bij DEGIRO en SAXO Bank rond 0,25 procent ligt, een verschil dat op jaarbasis kan oplopen tot honderden tot duizenden euro’s. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.

Opmerkingen