Kopen en nooit meer verkopen - dit AEX-aandeel is nu koopwaardig volgens analisten

- Mika Beumer

- 1 uur geleden

- 5 minuten om te lezen

In het kort

Ahold Delhaize combineert stabiele omzet met een sterke vrije kasstroom en een aantrekkelijk dividend.

De supermarktgroep groeit niet hard, maar blijft winstgevend dankzij sterke merken en een efficiënte bedrijfsvoering.

Voor lange termijn beleggers ligt de grootste kracht in voorspelbare resultaten en een aantrekkelijk rendement voor aandeelhouders.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

Niet ieder aandeel hoeft de komende tien jaar te verdubbelen om een goede belegging te zijn. Sommige bedrijven creëren juist waarde doordat ze jaar na jaar stabiele winsten boeken, dividend uitkeren en eigen aandelen inkopen. Ahold Delhaize behoort al jaren tot die categorie. Terwijl technologiebedrijven vaak de aandacht trekken met spectaculaire groeicijfers, bewijst de supermarktgigant dat een voorspelbaar bedrijfsmodel op de lange termijn minstens zo waardevol kan zijn. De vraag is daarom niet of Ahold Delhaize de snelste groeier is, maar of het een aandeel is dat beleggers kunnen kopen en vervolgens jarenlang met rust kunnen laten.

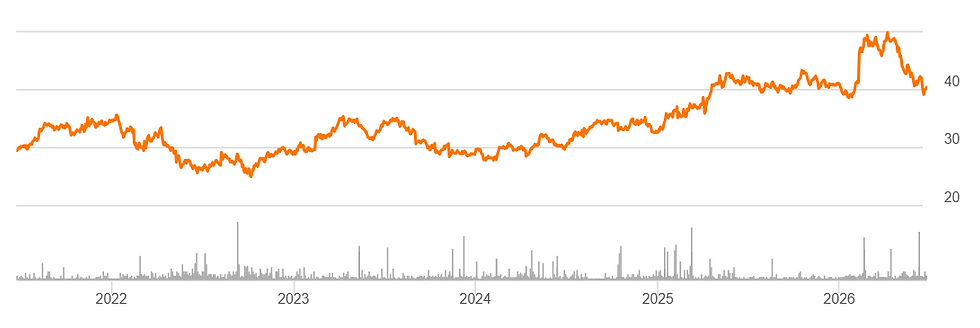

Ahold Delhaize maakt nu een dip mee en is volgens analisten een interessante koopkans

Waarom Ahold Delhaize zo'n stabiel bedrijf is

Ahold Delhaize behoort tot de grootste supermarktconcerns ter wereld en is actief in Europa en de Verenigde Staten. In Nederland is het bedrijf bekend van Albert Heijn, Etos, Gall & Gall en bol. In de Verenigde Staten bezit het onder meer Food Lion, Giant, Hannaford en Stop & Shop. Dagelijks doen miljoenen consumenten boodschappen bij een van de formules van het concern. Juist die spreiding over meerdere landen en merken maakt het bedrijf minder afhankelijk van de prestaties van één markt.

Supermarkten hebben bovendien een belangrijk voordeel ten opzichte van veel andere sectoren. Consumenten blijven boodschappen doen, ongeacht de economische situatie. Tijdens een recessie stellen huishoudens de aankoop van een nieuwe auto of televisie misschien uit, maar voedsel blijft een dagelijkse behoefte. Daardoor zijn de inkomsten van Ahold Delhaize veel stabieler dan die van bedrijven die afhankelijk zijn van luxe uitgaven.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Dat betekent niet dat het bedrijf ongevoelig is voor economische ontwikkelingen. Inflatie, hogere loonkosten en concurrentie kunnen de marges onder druk zetten. Toch heeft Ahold Delhaize de afgelopen jaren laten zien dat het prijsstijgingen grotendeels kan opvangen dankzij zijn sterke huismerken, efficiënte logistiek en schaalvoordelen. Die combinatie zorgt ervoor dat de winst relatief stabiel blijft, zelfs wanneer de economie minder hard groeit.

Sterke resultaten laten zien dat de strategie werkt

De cijfers over het eerste kwartaal van 2026 bevestigen opnieuw hoe stabiel het bedrijf opereert. Ahold Delhaize behaalde een omzet van 22,28 miljard euro. Door de zwakkere dollar lag de gerapporteerde omzet weliswaar 4,3 procent lager dan een jaar eerder, maar onderliggend bleef de ontwikkeling positief. In de Verenigde Staten steeg de vergelijkbare omzet, exclusief brandstof, met 1,5 procent. In Europa kwam die groei uit op 2,6 procent.

Een overzicht van de laatste kwartaalcijfers

Ook de winstgevendheid bleef op peil. De onderliggende operationele marge kwam uit op precies 4 procent, een lichte verbetering ten opzichte van vorig jaar bij constante wisselkoersen. Voor een supermarktbedrijf is dat een sterke prestatie, omdat de marges in deze sector traditioneel laag zijn. Het laat zien dat Ahold Delhaize kosten goed onder controle houdt, terwijl het tegelijkertijd blijft investeren in lagere prijzen en digitale dienstverlening.

De aangepaste winst per aandeel bedroeg 0,62 euro. Daarnaast handhaafde het management de verwachtingen voor heel 2026. Het bedrijf rekent nog altijd op een operationele marge van ongeveer 4 procent, een groei van de aangepaste winst per aandeel in de midden tot hoge enkelcijferige percentages en een vrije kasstroom van minimaal 2,3 miljard euro. Dat zijn belangrijke signalen voor beleggers, omdat een stabiele outlook vaak laat zien dat het management vertrouwen heeft in de rest van het jaar.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen, ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

De vrije kasstroom was in het eerste kwartaal tijdelijk negatief door seizoensinvloeden en veranderingen in het werkkapitaal. Dat is een patroon dat vaker voorkomt bij Ahold Delhaize en zegt weinig over de onderliggende winstgevendheid. Juist over een heel jaar genereert het concern doorgaans miljarden euro's aan vrije kasstroom. Die kasstroom vormt de basis voor dividenduitkeringen en aandeleninkoop, twee belangrijke redenen waarom veel beleggers het aandeel jarenlang in portefeuille houden.

De vooruitzichten voor 2026

Waarom Ahold Delhaize interessant blijft voor de komende tien jaar

Het grootste voordeel van Ahold Delhaize is misschien niet de omzetgroei, maar de voorspelbaarheid van de resultaten. Het bedrijf hoeft geen spectaculaire innovaties te introduceren om waarde te creëren. Zolang consumenten boodschappen blijven doen, beschikt het concern over een stabiele inkomstenbron. Dat maakt het aandeel aantrekkelijk voor beleggers die minder afhankelijk willen zijn van economische schommelingen.

Daarnaast investeert Ahold Delhaize steeds meer in digitalisering. Online boodschappen, bezorgdiensten en bol spelen een grotere rol dan enkele jaren geleden. Hoewel online activiteiten lange tijd minder winstgevend waren dan fysieke winkels, verbeteren de marges geleidelijk doordat de schaal toeneemt en logistieke processen efficiënter worden. Daardoor ontstaat een tweede groeipijler naast de traditionele supermarktactiviteiten.

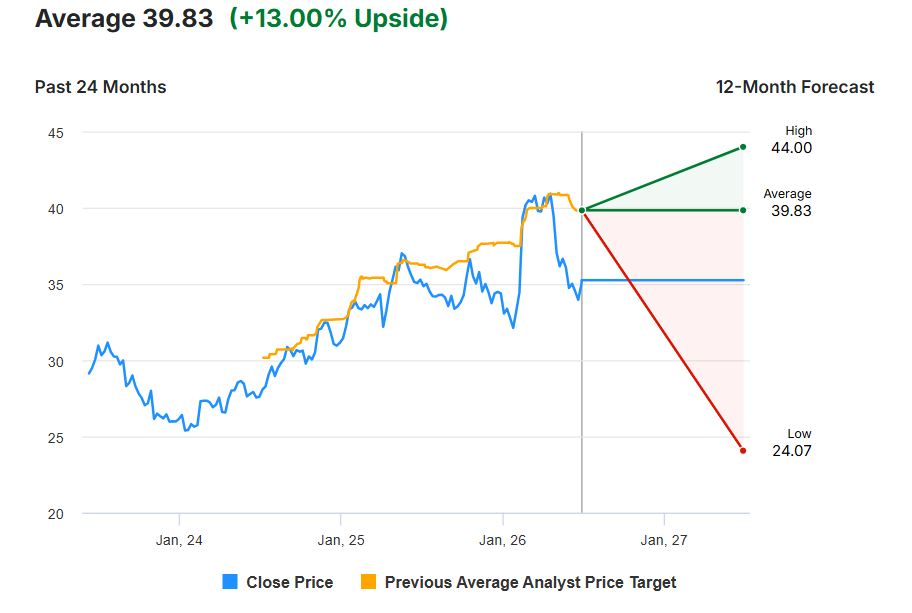

Analisten zijn bullish

Een ander sterk punt is de manier waarop het bedrijf kapitaal inzet. Ahold Delhaize keert al jarenlang een aantrekkelijk dividend uit en koopt regelmatig eigen aandelen in. Daardoor stijgt de winst per aandeel ook wanneer de totale winst minder hard groeit. Voor lange termijn beleggers kan dat een belangrijk verschil maken, omdat een groot deel van het totale rendement juist afkomstig is van dividend en aandeleninkoop.

Er zijn uiteraard ook risico's. De Amerikaanse activiteiten zijn goed voor het grootste deel van de omzet, waardoor wisselkoersen invloed hebben op de gerapporteerde cijfers. Daarnaast blijft de concurrentie hevig, vooral nu prijsvechters en discountsupermarkten marktaandeel proberen te winnen. Ook stijgende personeelskosten kunnen de marges onder druk zetten. Toch heeft Ahold Delhaize in het verleden meerdere economische cycli doorstaan zonder dat de winstgevendheid structureel werd aangetast.

Juist daarom zien veel beleggers Ahold Delhaize als een aandeel dat weinig spektakel biedt, maar wel veel rust. Het bedrijf combineert stabiele kasstromen, een solide balans, voorspelbare winstontwikkeling en een aantrekkelijk dividendbeleid. Dat zijn eigenschappen die zelden voor grote koerssprongen zorgen, maar op een beleggingshorizon van tien jaar wel een sterke basis kunnen vormen voor een aantrekkelijk totaalrendement.