Is dit aandeel na de spectaculaire stijging te duur geworden?

- Jelger Sparreboom

- 27 aug 2025

- 3 minuten om te lezen

In het kort:

Robinhood noteert tegen 26 keer de omzet, een uitzonderlijk hoge waardering

De nettomarge van 90 procent in december 2024 kwam door een eenmalig belastingvoordeel

De inkomsten vertonen sterke schommelingen, vooral bij crypto-handel

Het bedrijf Robinhood heeft zich razendsnel op de kaart gezet, niet alleen als broker voor een nieuwe generatie beleggers, maar ook als symbool van alles wat aantrekkelijk en tegelijk gevaarlijk is aan de huidige beurscyclus. Het verhaal dat beleggers zichzelf vertellen, klinkt overtuigend: een disruptieve broker, een groeiend aantal producten zoals een creditcard, een breed platform dat inspeelt op de honger naar handel en speculatie. Het klinkt allemaal alsof hier de nieuwe standaard wordt gezet. Toch is het juist dit type aandeel dat onder de oppervlakte tekenen van zwakte laat zien.

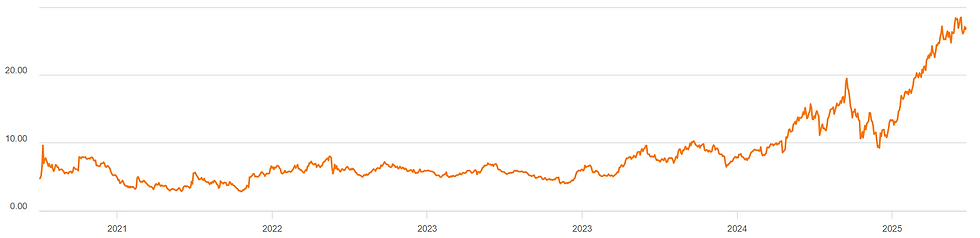

Aandelenkoers Robinhood:

Een waardering die mogelijk losstaat van de werkelijkheid

Wie naar de cijfers kijkt, ziet meteen een patroon dat lastig te rijmen valt met de euforie. Robinhood wordt verhandeld tegen een koers die neerkomt op 26 keer de omzet. Voor een bedrijf dat opereert in een sector die per definitie cyclisch is, grenst dat aan het absurde. Een broker verdient nu eenmaal meer geld in een stijgende markt, wanneer de volumes hoog liggen en beleggers enthousiast handelen. Maar zodra het sentiment omslaat, keldert niet alleen de activiteit, maar ook de winst.

Koers/omzetverhouding:

Toch rechtvaardigen beleggers dit met verwijzingen naar verwachte winstgroei: 26 procent, 30 procent, soms zelfs hoger. Het verhaal dat daarbij hoort is dat de koers-winstverhouding van 55 eigenlijk best meevalt, want als de groei zich doorzet, daalt die verhouding vanzelf.

De redenering lijkt waterdicht, totdat men zich realiseert hoe vaak analisten ernaast zitten. Een enkel kwartaal met uitzonderlijk hoge nettomarges: 90 procent in december 2024, geeft de illusie van explosieve winstgevendheid. In werkelijkheid werd dit veroorzaakt door een eenmalig belastingvoordeel in december 2024. Het is een boekhoudkundige meevaller die niets zegt over de structurele kracht van het bedrijf.

Wanneer dit soort uitzonderingen uit de cijfers wordt gefilterd, blijft een heel ander beeld over. Op operationele basis is het bedrijf namelijk extreem duur, met een waardering van 60 keer de EBIT. Voor een technologiebedrijf met unieke software en schaalbare marges zou dat misschien nog te verdedigen zijn. Voor een broker die afhankelijk is van de stemming op de markt, lijkt het simpelweg buitensporig.

Het probleem is niet alleen de waardering, maar de enorme volatiliteit in de inkomstenstromen. Kijk naar de crypto-inkomsten van Robinhood: in één kwartaal plus 700 procent, het volgende kwartaal vrijwel vlak. Het patroon herhaalt zich voortdurend: stijging, stilstand, daling. Dit is geen stabiel groeiverhaal, maar een bedrijf dat meedeint op de grillen van de markt.

En dan is er nog de bredere context: elke broker, hoe innovatief ook, is een kind van de cyclus. In 2021 zagen we hoe razendsnel de muziek kan stoppen. Binnen één kwartaal sloeg de groei om in daling. Het aantal maandelijkse actieve gebruikers daalde, de gemiddelde omzet per klant ging naar beneden, en ineens leek het sprookje voorbij. Het bedrijf kan proberen dit te maskeren door nieuwe producten te lanceren, maar het onderliggende mechanisme blijft hetzelfde. Zodra de markt stagneert, verdwijnt de motor die het bedrijf aandrijft.

Omzet Robinhood:

Voor beleggers die nu overtuigd zijn dat dit soort aandelen koopkansen bieden, is de verleiding groot om de recente koersrally door te trekken naar de toekomst. Maar de vraag is of dat verstandig is. Zelfs de sterkste bedrijven in de sector, denk aan gevestigde namen met veel hogere marges en stabielere inkomsten kennen forse terugvallen wanneer de markt in een neerwaartse fase belandt.

Het punt is niet dat bedrijven als Robinhood geen toekomst hebben. Het punt is dat de koers de illusie wekt van een zekere bestemming, terwijl het pad vol valkuilen ligt. Hoge waarderingen veronderstellen een perfect verloop: dat de markt blijft stijgen, dat de handel op recordniveaus blijft, dat gebruikers blijven instromen en dat tijdelijke meevallers structureel worden.

In 2021 dacht men hetzelfde: dat de pandemie de democratisering van beleggen voorgoed had versneld, dat volumes alleen maar zouden groeien en dat brokers gouden tijden tegemoet gingen. Een jaar later waren de cijfers volledig omgeslagen. Datzelfde scenario kan zich opnieuw herhalen, en juist omdat de waarderingen nu nog hoger liggen, kan de val nog harder zijn.

Uiteindelijk draait het bij deze aandelen niet om de vraag of ze op korte termijn nog een sprintje kunnen trekken, maar om hoe fragiel hun fundament is zodra de context verandert.

Een markt die een paar kwartalen meezit kan elke illusie van onoverwinnelijkheid bevestigen, maar zodra de cyclus keert valt dat masker af. En misschien is dat wel het meest onthullende: niet de glanzende cijfers van een uitzonderlijk kwartaal, maar de kwetsbaarheid die zichtbaar wordt zodra de muziek stopt.