Intel mist verwachtingen en daalt fors in de nabeurs

- Rens Boukema

- 25 apr 2024

- 3 minuten om te lezen

In het kort:

Intel overtreft de verwachtingen met een winst per aandeel van $0,18 in Q1, tegenover de verwachte $0,14, maar blijft achter bij de omzetprognoses.

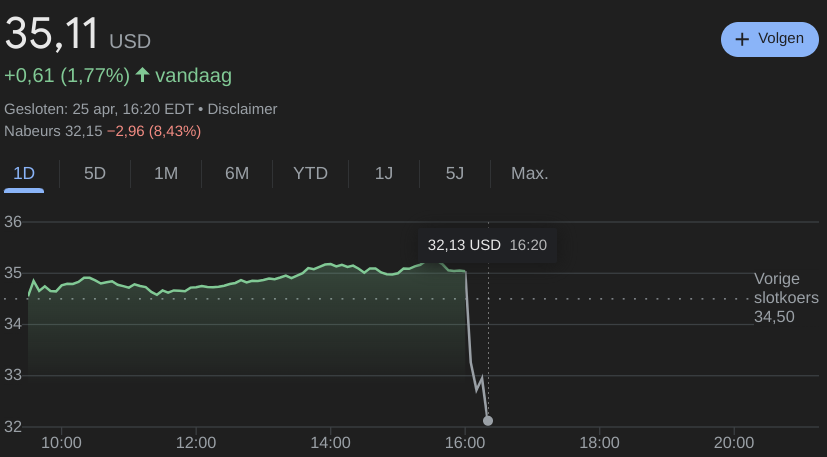

De aandelen van Intel dalen met meer dan 8% na de bekendmaking van deze cijfers.

Intel zit midden in een transformatie van een chipontwerper en -fabrikant naar een fabrikant voor derde partijen.

Intel heeft zojuist zijn kwartaalcijfers bekendgemaakt, waarbij het bedrijf de verwachtingen voor de winst per aandeel overtrof maar de omzetverwachtingen niet haalde. Het bedrijf rapporteerde een aangepaste winst per aandeel van $0,18, terwijl analisten een winst van $0,14 hadden verwacht. Echter, met een omzet van $12,72 miljard, een stijging van 9% jaar-op-jaar, bleef Intel ver achter bij de verwachte $17,78 miljard. Deze resultaten hebben geleid tot een daling van de aandelenkoers met meer dan 8% in de nabeurshandel.

De aandelenkoers van Intel op het moment van schrijven:

Voor het tweede kwartaal van 2024 verwacht Intel een winst per aandeel van $0,10 op een omzet van $13 miljard, met een geschatte bruto marge van 43,5% op een non-GAAP basis. Dit is aanzienlijk lager is dan de analistenverwachting van $0,25 per aandeel en $13,57 miljard aan verkoop. Deze lager dan verwachtte vooruitzichten hebben zorgen gewekt over de groeivooruitzichten van het bedrijf, vooral in het licht van de sterke concurrentie op de markt voor AI-chips en serverprocessors.

Intel's foundry divisie en eigen chip productie

Intel heeft zijn financiële rapportagestructuur aangepast door zijn chipfabricagebedrijf, Intel Foundry, te scheiden als een eigen kostenpost. De Foundry divisie rapporteerde een omzet van $4,4 miljard in het kwartaal, een daling van 10% ten opzichte van het vorige jaar, en een operationeel verlies van $7 miljard in 2023. De grootste business van Intel blijft de chips die het maakt voor PC's en laptops, bekend als de divisie Client Computing sales, die dit kwartaal $7,5 miljard opbrachten, een mooie stijging van 31% op jaarbasis.

De Data Center and AI (DCAI) eenheid zag een bescheiden groei van 5% naar $3,0 miljard, dankzij de introductie van de nieuwe Intel Gaudi 3 AI accelerator. Deze wordt verwacht gemiddeld 50% snellere inferenties en 40% meer energie-efficiëntie te bieden dan de Nvidia H1001. Ondertussen zag de Network and Edge (NEX) divisie een daling van 8%, met inkomsten die terugvielen naar $1,4 miljard.

In de servermarkt blijft Intel strijden om marktaandeel, vooral tegenover AI-chips geproduceerd door bedrijven als Nvidia. Intel kondigde aan dat het een nieuwe AI-processor voor servers, genaamd Gaudi 3, zal uitbrengen om te concurreren met de populaire GPU's van Nvidia. Hoewel deze pas later dit jaar zal worden verzonden, benadrukt dit de poging van Intel om zijn aanwezigheid in de snelgroeiende AI-markt te versterken.

Intel staat op een kritiek punt binnen deze transformatie van het bedrijf, waarbij het probeert zijn bedrijfsmodel aan te passen en nieuwe markten aan te boren in een tijdperk van intense concurrentie. De lagere dan verwachte omzetprognoses en de uitdagingen binnen zijn foundry divisie weerspiegelen de uitdagingen waar het bedrijf voor staat.

Echter, de sterke groei in de PC- en laptop divisie en de nieuwe initiatieven in AI-technologie tonen aan dat Intel nog steeds volop in beweging is. Voor komende kwartalen zal het interessant zijn om te zien hoe Intel zich zal ontwikkelen en of ze de verwachte financiële stabiliteit en groei kunnen leveren.

Heb je vragen of opmerkingen? Stuur dan een e-mail naar rens@debelegger.nl

Opmerkingen