Goldman Sachs tipt onbekend aandeel met 36% potentieel in 2026

- Mika Beumer

- 5 dec 2025

- 4 minuten om te lezen

In het kort

Goldman Sachs ziet in Houlihan Lokey het aandeel met het hoogste opwaarts potentieel voor 2026: een verwachte stijging van 36%

De investeringsbank heeft een sterke herstructureringstak die juist profiteert bij economische neergang

Onder de nieuwe CEO ligt de focus op gerichte overnames in plaats van kapitaaluitkeringen

Goldman Sachs schuift Houlihan Lokey naar voren als stille favoriet

Terwijl veel analisten de gebruikelijke techreuzen en AI-spelers aanwijzen als de kanshebbers voor het nieuwe beursjaar, verrast Goldman Sachs met een opmerkelijk rustige naam: Houlihan Lokey. Deze in Los Angeles gevestigde investeringsbank, met een beurswaarde van $12 miljard, staat volgens Goldman helemaal bovenaan hun lijst van aandelen met het grootste opwaartse potentieel voor 2026.

Het aandeel staat momenteel rond de $175 en heeft dit jaar nauwelijks bewogen, ondanks sterke sectorbewegingen. Goldman ziet echter een koersdoel van $237, wat een stijging van 36% zou betekenen. Daarmee krijgt Houlihan Lokey een hoger verwacht rendement dan bekende groeiaandelen in technologie of consumentensector.

De P/E-ratio van Houlihan Lokey schommelt op dit moment rond de 28

Wat maakt deze relatief onbekende speler zo aantrekkelijk? Volgens Goldman-analist James Yaro gaat het om een combinatie van defensieve kracht en ondergewaardeerde groeimogelijkheden. In een markt die kampt met onzekerheden over rente, inflatie en geopolitiek, kan Houlihan Lokey juist voordeel halen uit zijn specifieke positionering binnen de financiële sector.

De investeringsbank is gespecialiseerd in fusies en overnames, herstructureringen en financiële adviesdiensten voor bedrijven in het middensegment van de markt. Die focus op het mid-market segment maakt het bedrijf wendbaar én winstgevend, zeker in onzekere economische omstandigheden.

Herstructureringen als motor voor groei in onzekere tijden

Een belangrijk onderscheidend kenmerk van Houlihan Lokey is de herstructureringsdivisie, goed voor ongeveer 22% van de totale omzet over de afgelopen twaalf maanden. Dat is aanzienlijk meer dan bij de meeste concurrenten in investment banking, waar het zwaartepunt meestal op M&A ligt.

Juist in periodes van economische neergang, zoals recessies of kredietcrises, stijgt de vraag naar herstructureringsadvies. Bedrijven met hoge schulden, afnemende winstmarges of operationele problemen zoeken dan hulp bij het herschikken van hun balans, het afstoten van verlieslatende onderdelen of het heronderhandelen van schulden.

Volgens Yaro biedt deze tak van Houlihan Lokey een natuurlijke bescherming tegen marktcycli. In zijn woorden: “HLI biedt best-in-class bescherming tegen een economische vertraging.” Bovendien verwacht hij dat in het huidige klimaat waarin bedrijven te maken hebben met hoge rente en afkoelende groei, de vraag naar herstructurering weer sterk zal toenemen.

De analist benadrukt verder dat Houlihan Lokey zich richt op sponsor-gedreven deals en het stabielere middensegment, wat extra veerkracht biedt in onzekere markten.

Ook qua winstgevendheid steekt Houlihan gunstig af tegen sectorgenoten. Het bedrijf hanteert een strak kostenbeleid, wat zorgt voor stabiele marges. Terwijl veel grote banken worstelen met stijgende personeelskosten en lagere dealvolumes, blijft Houlihan in staat om zijn winstgevendheid op peil te houden.

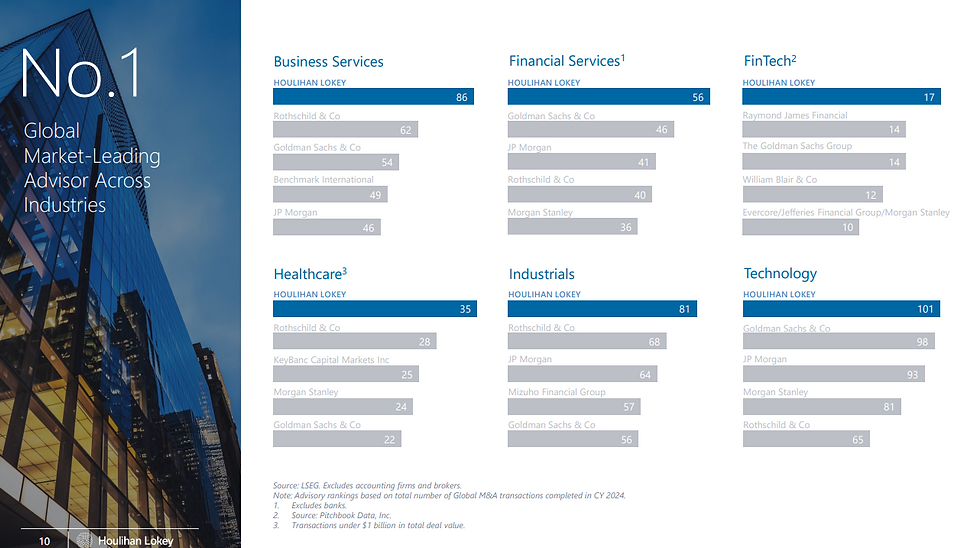

Houlihan Lokey marktleider in M&A-advies binnen meerdere sectoren wereldwijd

Strategische overnames moeten nieuwe groeifase inluiden

Sinds de benoeming van CEO Scott Joseph Adelson eerder dit jaar, is er ook een duidelijke verschuiving zichtbaar in de groeistrategie van Houlihan Lokey. Waar het bedrijf in het verleden relatief behoudend was met kapitaal, zet Adelson nu nadrukkelijk in op groei door overnames.

Volgens Goldman is de strategie van zogeheten ‘bolt-on acquisitions’ (kleine, gerichte overnames die aansluiten bij bestaande activiteiten) niet nieuw voor het bedrijf. Wel verwacht de markt dat het tempo wordt opgevoerd. Adelson mikt op gemiddeld drie acquisities per jaar, vooral gericht op nieuwe sectoren of geografische uitbreidingen.

Goldman ziet dit als een belangrijke katalysator voor waardegroei. De markt heeft vertrouwen in Houlihans vermogen om overnames succesvol te integreren, en eerdere deals leverden daadwerkelijk extra omzet en marges op.

De analist verwacht dat nieuwe deals “positief zullen worden ontvangen, zolang het bedrijf vasthoudt aan zijn bewezen discipline en strategische focus.”

Gemengde analistenopinies over Houlihan Lokey, maar gemiddeld koersdoel impliceert 22% stijging

Ook noemenswaardig is dat Houlihan Lokey, ondanks zijn rustige koersverloop, een stabiel dividend biedt van 1,37%. Daarmee is het aandeel ook interessant voor beleggers die naast koerswinst waarde hechten aan terugkerende inkomsten.

Wat de beurs nog niet volledig lijkt te waarderen, is dat het bedrijf met deze strategie goed gepositioneerd is voor zowel defensieve als offensieve scenario’s: groei via acquisities in een rustige markt, én inkomsten uit herstructurering als het economisch tegenzit.

Beleggers die zich zorgen maken over oververhitte techwaarderingen of de kwetsbaarheid van cyclische aandelen, krijgen met Houlihan Lokey een alternatief dat zowel stabiliteit als groeipotentieel biedt.

Goldman Sachs’ keuze voor dit relatief onbekende aandeel laat zien dat 2026 ook kansen biedt buiten de bekende namen. Voor wie bereid is verder te kijken dan de grote koplopers, kan Houlihan Lokey wel eens een van de best presterende aandelen van het komende jaar blijken.naar stabiele kasstromen. En hoewel andere banken zuchten onder hogere rente, lagere dealactiviteit en oplopende kosten, lijkt Houlihan Lokey volgens Goldman juist in zijn element.

De analyse van Goldman Sachs illustreert hoe uiteenlopend de rendementsverwachtingen per sector kunnen zijn en hoe beleggers in onzekere markten vaker kiezen voor bedrijven met stabiele kasstromen. Wie dergelijke kansen wil benutten, merkt dat efficiënte handels- en valutakosten steeds belangrijker worden voor het uiteindelijke netto rendement.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt toegang tot internationale markten tegen lage tarieven. De valutakosten bedragen 0,005%, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.

Opmerkingen