Dit is hoe Warren Buffett voor zijn eigen vrouw belegt

- Jelger Sparreboom

- 23 jul 2025

- 6 minuten om te lezen

In het kort:

Warren Buffett belegt voor zijn vrouw níét in Berkshire, maar in een simpele S&P 500-indextracker.

Zijn advies: 90% in goedkope Amerikaanse aandelen, 10% in staatsobligaties.

Buffett gelooft dat deze eenvoudige mix op termijn beter presteert dan dure fondsen en actieve beheerders.

In zijn brief aan aandeelhouders van 2013 onthult Buffett zijn keuze. Het grootste deel van zijn nalatenschap gaat naar goede doelen, maar het deel dat zijn vrouw Astrid Menks ontvangt, krijgt een heldere instructie: 90% beleggen in een goedkope S&P 500 tracker, hij noemt zelf Vanguard, en 10% in kortlopende Amerikaanse staatsobligaties. Zijn overtuiging: deze eenvoudige aanpak verslaat op lange termijn de meeste beleggers, of dat nu institutionele fondsen, pensioenfondsen of particuliere beleggers zijn.

Dat Buffett niet eens zijn eigen Berkshire Hathaway aanbeveelt, zegt veel. Zelfs voor zijn geliefde kiest hij niet voor actief beheer, maar voor de Amerikaanse aandelenmarkt als geheel.

My money, I should add, is where my mouth is: What I advise here is essentially identical to certain instructions I’ve laid out in my will. One bequest provides that cash will be delivered to a trustee for my wife’s benefit. (…) My advice to the trustee could not be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggestVanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.

Waarom aandelen volgens Buffett de juiste keuze zijn

De S&P 500 bestaat uit de grootste Amerikaanse beursgenoteerde bedrijven. Ze moeten winstgevend zijn om opgenomen te worden en ze vertegenwoordigen ongeveer 80% tot 90% van de marktkapitalisatie van de VS. Daarmee biedt het indexfonds brede blootstelling aan de Amerikaanse economie.

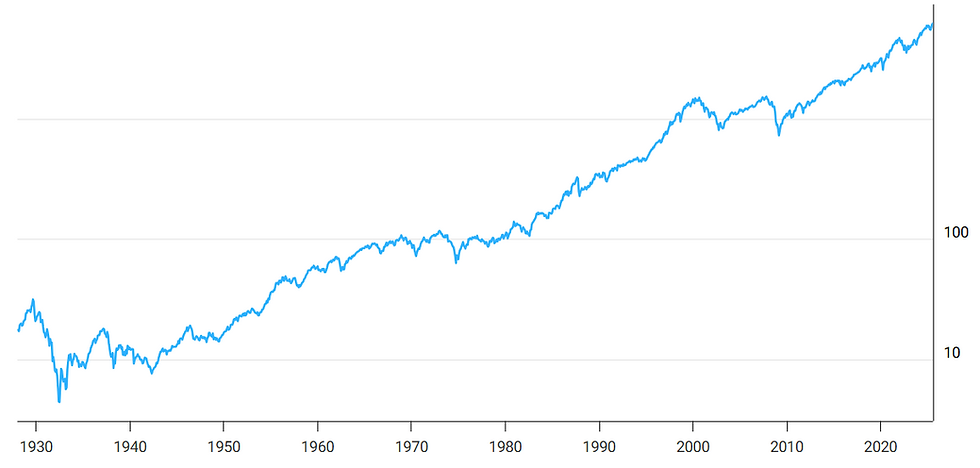

Buffett heeft altijd benadrukt dat Amerikaanse bedrijven over langere periodes uitstekend presteren. Zelfs beleggers zonder enige ervaring kunnen volgens hem vertrouwen op de kracht van het Amerikaanse bedrijfsleven. De cijfers bevestigen dat: de S&P 500 levert historisch gemiddeld zo’n 10% rendement per jaar op, vóór inflatie.

S&P500 afgelopen 100 jaar (logaritmisch):

Bovendien blijkt uit SPIVA-onderzoek dat ruim 89% van de actieve large-cap fondsen de S&P 500 niet weten te verslaan over 15 jaar. Beleggers betalen dus hogere kosten voor ondermaatse prestaties. Voor Buffett is dat verspilde moeite.

Waarom geen small caps of internationale aandelen?

Veel beleggingsstrategieën, zoals de populaire Bogleheads 3-fondsportefeuille, pleiten voor een bredere spreiding. Die strategie belegt niet alleen in Amerikaanse large caps (zoals de S&P 500), maar ook in Amerikaanse small caps en internationale aandelen. De gedachte is simpel: meer spreiding verlaagt risico.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Buffett denkt daar anders over. In zijn testament ontbreekt iedere vorm van internationale blootstelling. Geen Europa, geen Azië, geen opkomende markten. Ook Amerikaanse small caps krijgen geen plek. Dat is opvallend, want over de lange termijn hebben small caps historisch betere rendementen opgeleverd dan large caps.

Toch is de realiteit van de afgelopen 15 jaar anders. Sinds 2010 zijn Amerikaanse large caps veel beter gaan presteren dan small caps en internationale aandelen. Techgiganten als Apple, Microsoft en Nvidia hebben een enorme voorsprong opgebouwd. De MSCI USA Large Cap Index liet een rendement van 666% zien, tegenover 427% voor de World Large Cap Index in dezelfde periode.

Ook het argument dat de S&P 500 indirect wereldwijde blootstelling biedt, speelt mee. Veel van deze Amerikaanse bedrijven behalen namelijk 30% tot 40% van hun omzet buiten de VS.

Daarmee heeft Buffett indirect toch wereldwijde spreiding, al mist hij grote internationale namen zoals ASML of TSMC.

Waarom toch 10% obligaties?

De 10% staatsobligaties in Buffett’s plan dienen een specifiek doel: stabiliteit en liquiditeit. Kortlopende Amerikaanse staatsleningen, zoals die in fondsen als VGSH of VGUS worden verhandeld, bieden een buffer tegen beursvolatiliteit. Ze genereren bovendien rente-inkomsten, al is die momenteel relatief laag.

Bij een grote erfenis, zoals Buffett’s vrouw waarschijnlijk ontvangt, maakt dat weinig uit. Zelfs met een klein deel in obligaties kan de jaarlijkse rente voldoende zijn om de levensstijl te bekostigen. De 90% in aandelen dient dan om het vermogen voor de lange termijn te laten groeien, wellicht voor erfgenamen of liefdadigheid.

Voor veel gewone beleggers ligt dat anders. Een portefeuille met 90% aandelen en slechts 10% obligaties is agressief. Bij een zware beursdaling vlak na pensionering kunnen vermogens snel slinken. Dit staat bekend als “sequence of returns risk”: niet het gemiddelde rendement, maar de volgorde van rendementen maakt uit.

Toch blijkt uit onderzoek van professor Javier Estrada dat Buffett’s 90/10-model best robuust is, zelfs voor gepensioneerden. In zijn simulaties hield hij één nuance aan: beleggers halen geld uit obligaties in slechte beursjaren en uit aandelen in goede jaren. Deze “dynamic withdrawal” zorgt dat aandelen tijd krijgen om te herstellen. Daarmee scoorde het 90/10-model verrassend goed.

Waarom zo’n eenvoudige aanpak?

Buffett benadrukt keer op keer het belang van eenvoud voor particuliere beleggers. Geen stock picking. Geen markt timing. Geen dure beheerders. Gewoon periodiek kopen van een breed indexfonds en geduld hebben.

Die eenvoud voorkomt ook emotionele fouten. Veel beleggers verkopen massaal bij paniek, om vervolgens later terug te kopen tegen hogere koersen. Een passieve strategie als 90/10 voorkomt dat. Beleggers hoeven niet na te denken over sectorrotatie, inflatiebescherming, of valutarisico’s. Ze vertrouwen simpelweg op de Amerikaanse economie.

Buffett heeft bovendien een rotsvast vertrouwen in de kracht van die economie. In interviews herhaalt hij vaak dat “there’s never been a better bet than America”. Dat blijkt ook uit zijn beleggingsinstructie voor zijn vrouw.

Waarom geen Berkshire Hathaway?

Opvallend is dat Buffett zijn vrouw niet aanbeveelt om te beleggen in Berkshire Hathaway, het bedrijf dat hij zelf leidt. Dat zou je misschien verwachten, gezien zijn vertrouwen in het bedrijf.

Zijn keuze voor de S&P 500 toont zijn bescheidenheid. Mogelijk acht hij de kans klein dat Berkshire de S&P 500 blijvend zal verslaan. Of hij wil simpelweg vermijden dat Astrid moet nadenken over één individueel aandeel. Spreiding via een indexfonds is makkelijker, goedkoper en minder afhankelijk van management.

Zijn Amerikaanse aandelen te duur?

Sommige beleggers wijzen erop dat de S&P 500 relatief duur is. Als je de waarderingscijfers vergelijkt met internationale fondsen zoals VXUS, springt dat eruit:

Metric | VXUS | SPY (S&P 500) |

P/E | 14.01 | 23.38 |

P/B | 1.66 | 4.48 |

P/S | 1.33 | 3.07 |

P/CF | 8.30 | 15.25 |

ROIC | 12.19% | 28% |

Amerikaanse aandelen zijn dus fors duurder, maar ook winstgevender. De hoge Return on Invested Capital (ROIC) wijst op efficiënter gebruik van kapitaal. Dat verschil is deels te verklaren door de dominantie van asset-light techbedrijven in de S&P 500.

Met andere woorden: Amerikaanse aandelen zijn duur, maar misschien wel terecht. De winstmarges zijn hoog, de cashflow is sterk, en de groeicijfers indrukwekkend. Voor Buffett is dat reden genoeg om de premie te accepteren.

De samenstelling van de S&P 500 is momenteel ongebruikelijk geconcentreerd. De zogeheten “Magnificent Seven” (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta en Tesla) beslaan inmiddels bijna 30% van de index.

Critici stellen dat dit de spreiding aantast. Zou een gelijkgewogen index (waar alle aandelen even zwaar wegen) niet verstandiger zijn? Buffett denkt daar anders over. Tijdens een recente aandeelhoudersvergadering kreeg hij deze vraag expliciet. Zijn antwoord: met het kapitaal van zijn vrouw maakt het weinig uit of de portefeuille de index verslaat of niet. De spreiding en eenvoud zijn belangrijker dan het extra rendement van herweging.

Het geheim achter Buffett’s aanpak zit ook in schaal. Zijn vrouw hoeft niet te leven van enkele tonnen. Ze krijgt waarschijnlijk vele miljoenen. Daardoor is ze minder afhankelijk van het jaarlijks rendement. Zelfs als de beurs een paar jaar slecht presteert, maakt dat voor haar levensstijl weinig uit.

Voor beleggers met kleinere portefeuilles is dat anders. Een slechte start van de pensioenfase kan bij hen wél grote impact hebben. Dat maakt de 90/10-regel niet per definitie verkeerd, maar het vereist wél een sterk uithoudingsvermogen en hoge risicotolerantie.

Buffett gokt er bovendien op dat zijn vrouw zuinig leeft – net als hijzelf. De aandelenportefeuille is bedoeld om te groeien, wellicht voor erfgenamen of goede doelen. Niet om geleidelijk op te eten.

Uiteindelijk is Buffett’s 90/10-regel minder een specifieke beleggingsstrategie en meer een filosofie. Vertrouw op de markt. Houd het simpel. Minimaliseer kosten. Blijf zitten. En vertrouw erop dat de Amerikaanse economie over lange periodes blijft groeien.

Het is een strategie die haaks staat op wat veel beleggers doen: eindeloos analyseren, kopen en verkopen, in paniek raken bij dalingen. Buffett pleit voor het tegenovergestelde.

Niet omdat hij denkt dat de markt altijd rationeel is, maar omdat de mens dat zelden is.

Opmerkingen