Dit aandeel lijkt veel te goedkoop voor de cijfers die het neerzet

- Mika Beumer

- 4 uur geleden

- 4 minuten om te lezen

In het kort

Medtronic presenteerde sterke cijfers, maar het aandeel blijft achter op sectorgenoten.

Analisten zien versnelling van de groei dankzij nieuwe medische producten.

Ondanks de goede resultaten noteert het aandeel tegen een opvallende korting.

Beleggers zijn vaak bereid hoge waarderingen te betalen voor groeibedrijven in de medische sector. Toch zijn er uitzonderingen. Medtronic is daar momenteel een goed voorbeeld van. Het bedrijf presenteerde deze week beter dan verwachte kwartaalcijfers, verhoogde de verwachtingen voor de omzetgroei en liet sterke prestaties zien in meerdere divisies. Toch wordt het aandeel nog altijd aanzienlijk goedkoper gewaardeerd dan vergelijkbare bedrijven.

Dat begint ook bij analisten op te vallen. BTIG verhoogde het advies naar kopen en stelt dat de markt de verbeterde groeivooruitzichten van Medtronic nog onvoldoende waardeert. Volgens de zakenbank ontstaat daardoor een interessante situatie waarin een kwalitatief sterk bedrijf tegen een relatief lage waardering te koop staat.

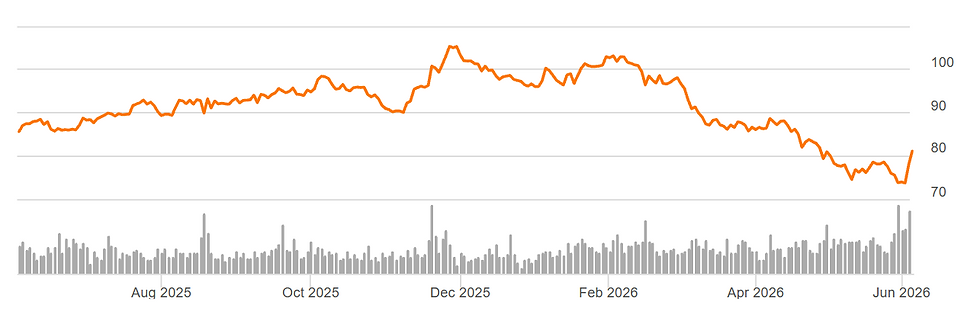

Het afgestrafte Medtronic leeft weer op na sterke cijfers

De cijfers laten zien dat Medtronic weer momentum heeft

De recente kwartaalcijfers geven een duidelijk beeld van een bedrijf dat operationeel steeds sterker presteert. Medtronic rapporteerde in het vierde kwartaal van boekjaar 2026 een omzet van 9,8 miljard dollar. Dat was bijna 10 procent hoger dan een jaar eerder en ook duidelijk beter dan analisten hadden verwacht.

Vooral de cardiovasculaire divisie sprong eruit. Die tak genereerde 3,8 miljard dollar omzet en groeide met ongeveer 14 procent op jaarbasis. Binnen die divisie was de markt voor hartritmestoornissen een opvallende groeimotor. De omzet uit hartablatie steeg wereldwijd met 78 procent, terwijl de groei in de Verenigde Staten zelfs uitkwam op 124 procent.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Ook de andere onderdelen van het bedrijf presteerden solide. De divisies Neuroscience en Medical Surgical groeiden respectievelijk ongeveer 5 procent en 8 procent. De diabetesactiviteiten groeiden zelfs met ongeveer 15 procent ten opzichte van een jaar eerder.

Over heel boekjaar 2026 behaalde Medtronic een omzet van 36,4 miljard dollar. Daarmee realiseerde het bedrijf zijn sterkste omzetjaar in een decennium. Dat is opmerkelijk voor een onderneming die door veel beleggers vaak wordt gezien als een stabiele maar relatief langzaam groeiende speler.

De goede kwartaalcijfers van Medtronic deze week

Waarom analisten denken dat de groei verder kan versnellen

Volgens BTIG ligt de echte aantrekkingskracht niet alleen in de recente cijfers, maar vooral in wat er de komende jaren kan gebeuren. Analist Ryan Zimmerman stelt dat de organische omzetgroei van Medtronic structureel hoger ligt dan in het verleden.

Voor boekjaar 2027 verwacht het bedrijf een organische omzetgroei tussen 6,75 procent en 7,25 procent. Dat ligt duidelijk boven de groei van de afgelopen jaren en suggereert dat de onderneming een nieuwe groeifase ingaat.

Een belangrijke rol daarin wordt gespeeld door nieuwe producten. Medtronic heeft de afgelopen jaren veel geïnvesteerd in innovatie en begint daar nu de vruchten van te plukken.

Producten zoals Altaviva, een implantaat voor urine incontinentie, en Symplicity, een behandeling voor hoge bloeddruk, kunnen volgens analisten steeds belangrijkere omzetbronnen worden.

Analisten verhogen koersdoelen en het heeft gemiddeld bijna +30% koerspotentieel

Daarnaast investeren management en aandeelhouders volop in toekomstige groei. Medtronic maakte deze week bekend belangen te nemen in twee bedrijven die gespecialiseerd zijn in innovatieve hartkathetertechnologie. Die technologie wordt geïntegreerd in bestaande behandelingssystemen en kan de positie van Medtronic verder versterken binnen een van de snelst groeiende medische markten.

BTIG verwacht bovendien dat de winstverwachtingen van het management aan de voorzichtige kant zijn. Daardoor bestaat de kans dat de onderneming later opnieuw positief verrast.

Waarom het aandeel opvallend goedkoop blijft

Ondanks de sterke operationele prestaties blijft de waardering van Medtronic relatief laag. Dat is precies waarom steeds meer analisten het aandeel interessant beginnen te vinden.

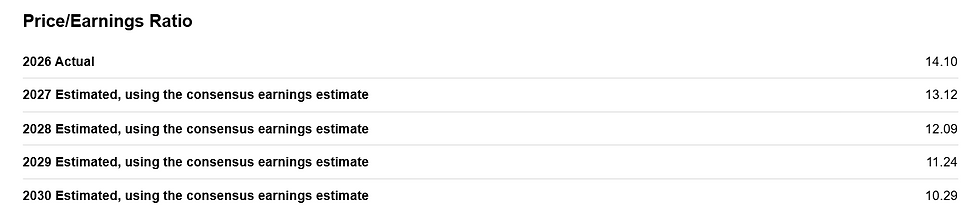

Volgens FactSet wordt Medtronic momenteel verhandeld tegen ongeveer 13 keer de verwachte winst. Vergelijkbare bedrijven binnen de medische technologiesector noteren gemiddeld rond 16,6 keer de winst. Dat betekent dat beleggers voor Medtronic een duidelijke korting krijgen ten opzichte van sectorgenoten.

Die korting is opvallend omdat de groeicijfers juist verbeteren. Normaal gesproken worden bedrijven met versnellende omzetgroei en nieuwe productcycli beloond met hogere waarderingen. Bij Medtronic lijkt dat nog niet volledig gebeurd te zijn.

Een mogelijke verklaring is dat beleggers zich zorgen maken over factoren zoals invoerheffingen, hogere kosten en de recente afsplitsing van de diabetesactiviteiten. Toch denken verschillende analisten dat deze zorgen overdreven zijn. BTIG verwacht bijvoorbeeld dat de tegenwind van tarieven vanaf 2028 grotendeels afneemt, terwijl nieuwe producten juist steeds meer bijdragen aan de winstgroei.

Ook Wall Street lijkt overwegend positief. Van de 33 analisten die het aandeel volgen, hanteren er 18 een koopadvies of sterk koopadvies. Het gemiddelde koersdoel ligt rond 102 dollar, wat aanzienlijk hoger ligt dan de huidige beurskoers. Sommige analisten zien zelfs ruimte richting 121 dollar.

Dat maakt Medtronic momenteel een opvallende uitzondering binnen de gezondheidszorgsector. Terwijl veel populaire groeiaandelen tegen hoge waarderingen noteren, combineert Medtronic sterke cijfers, stijgende omzetgroei en nieuwe productkansen met een waardering die nog altijd achterblijft bij vergelijkbare bedrijven. Juist die combinatie verklaart waarom steeds meer analisten denken dat het aandeel momenteel simpelweg te goedkoop is voor wat het bedrijf laat zien.

Advertorial

De situatie rond Medtronic laat zien dat niet alle kansen op de beurs te vinden zijn bij de populairste groeiaandelen. Juist bedrijven met stabiele kasstromen, voorspelbare inkomsten en een aantrekkelijke waardering trekken steeds vaker de aandacht van beleggers die verder kijken dan de hype van de dag.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met focus op supermarkten en zorgcentra, met een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, verspreid over een portefeuille met solide huurders. In april ontvangen beleggers bij een minimale deelname van € 10.000 bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.