Dit aandeel crasht ineens -30%, koopkans?

- Jelger Sparreboom

- 12 aug 2025

- 6 minuten om te lezen

Monday.com kelderde 30% na kwartaalresultaten door signalen van afzwakkende groei en lichte margedruk.

Ondanks de vertraging blijft het bedrijf erg winstgevend.

De EV/Sales-multiple is gedaald naar 6,8, dicht bij het laagste niveau sinds de beursgang.

Een koersdaling van 30% in één dag is altijd opmerkelijk, ook bij de presentatie van kwartaalcijfers. Voor een bedrijf met een beurswaarde van rond de 10 miljard dollar is zo’n val bijzonder fors en zelden willekeurig. Meestal gaat er dan iets fundamenteels mis: groei valt stil, marges storten in, of de waardering lag zo hoog dat zelfs een klein tegenvallertje de koers hard raakt. Maar soms is de realiteit minder dramatisch dan de marktbeweging doet vermoeden. Dat zou ook het geval kunnen zijn bij dit softwarebedrijf, dat vooral bekendstaat om zijn werk- en projectmanagementoplossingen.

Koersval $MNDY:

Wat doet Monday?

De kernactiviteit van Monday.com is vrij eenvoudig: het bedrijf biedt een online platform voor werk- en projectmanagement. Gebruikers kunnen er taken aanmaken, toewijzen aan collega’s, deadlines instellen, notities plaatsen, voortgang bijhouden en integreren met andere diensten zoals Slack, Mailchimp, Stripe, Google Drive of LinkedIn. Het idee is om teams efficiënter te laten samenwerken, ongeacht de branche.

Opvallend is dat circa 70% van de klanten uit niet-technologische sectoren komt. Denk aan zorginstellingen, verzekeraars en industriële bedrijven. Het platform is modulair opgebouwd: wie meer functies wil of meer gebruikers toevoegt, betaalt ook meer. Abonnementen beginnen bij minimaal drie gebruikers, waarna er steeds uitgebreidere pakketten beschikbaar zijn.

Het concept is herkenbaar binnen de softwarewereld: bedrijven vervangen gefragmenteerde, inefficiënte werkwijzen door één centrale tool. Voor grote organisaties kan dat leiden tot tijdwinst, betere communicatie en minder fouten.

Wat ging er mis in de cijfers?

De teleurstelling zat niet zozeer in één catastrofaal datapunt, maar in een combinatie van signalen die samen het vertrouwen onder beleggers ondermijnden.

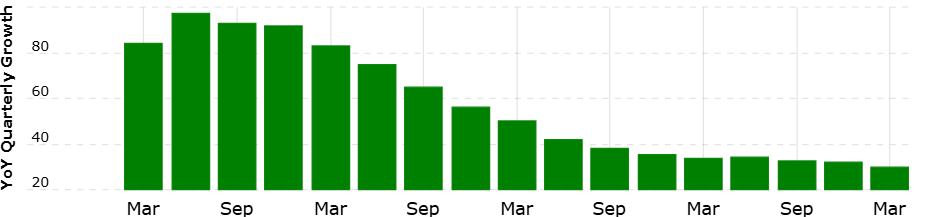

Vertraging in omzetgroei. De omzetgroei nam af ten opzichte van voorgaande kwartalen. Dat was deels voorzien: in het eerste kwartaal had het management al aangegeven dat de groei zou afzwakken. Maar de realiteit dat de groei nu ook daadwerkelijk terugvalt, kan alsnog voor koersdruk zorgen: zeker bij softwarebedrijven die in het verleden tegen hoge groeiverwachtingen gewaardeerd werden. Alsnog blijft de omzetgroei in absolute cijfers fors (27% jaar-op-jaar).

Jaar-op-jaar omzetgroei in procenten:

Margedruk. Hoewel het bedrijf winstgevend blijft, daalden de marges licht. Dat kan het gevolg zijn van investeringen, prijsdruk of veranderende klantmix. Op zich geen ramp, maar beleggers letten scherp op de combinatie van groei en winstgevendheid, vooral in een sector waar ‘scalability’ een groot deel van het verhaal is.

Daling in net dollar retention. Net dollar retention (NDR) is een cruciale KPI voor softwarebedrijven. Het meet hoeveel extra omzet bestaande klanten opleveren, zonder nieuwe klanten mee te rekenen. Bij Monday daalde de NDR licht, na een reeks kwartalen van stijging. Dat is geen instorting, maar de trendbreuk valt op. Bij grotere klanten (met hogere jaarlijkse contractwaarden) bleef de NDR wel hoog, maar het gemiddelde cijfer trok iets naar beneden.

Matige groei in grotere klantaccounts. Het aantal klanten met tien of meer gebruikers groeide slechts 8% jaar-op-jaar. Dat suggereert dat de instroom van grotere accounts vertraagt. Voor een bedrijf dat al de grens van één miljard dollar jaaromzet heeft gepasseerd, is dat een signaal dat het ‘makkelijkere’ groeisegment mogelijk verzadigd raakt.

Externe factoren. Het management meldde dat aanpassingen in het Google-zoekalgoritme tijdelijk voor minder verkeer zorgden in het lagere klantsegment. Men verwacht dat dit effect van korte duur is en werkt aan mitigatie, maar zulke verklaringen wegen meestal minder zwaar dan harde cijfers.

Geen drama, wel een optelsom

Op zichzelf zijn deze punten niet schokkend. Maar samen schetsen ze het beeld van een bedrijf dat van een hoge groeifase langzaam naar een rijpere, gematigder groeifase beweegt. In de beurspsychologie kan zo’n omschakeling leiden tot een herwaardering: waar de markt eerder bereid was een hoge omzetmultiple te betalen, eist ze nu meer bewijs van duurzame winstgevendheid.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Voor de koersdaling noteerde het aandeel tegen een enterprise value van circa 7,5 miljard dollar. Met een jaaromzet van ongeveer 1,1 miljard betekent dat een EV/Sales-multiple van 6,8. Historisch lag dat gemiddelde eerder rond 11, en slechts zelden zakte het onder de 6. In die zin is het aandeel nu dicht bij zijn historisch laagste waarderingen sinds de beursgang.

EV/Sales Monday:

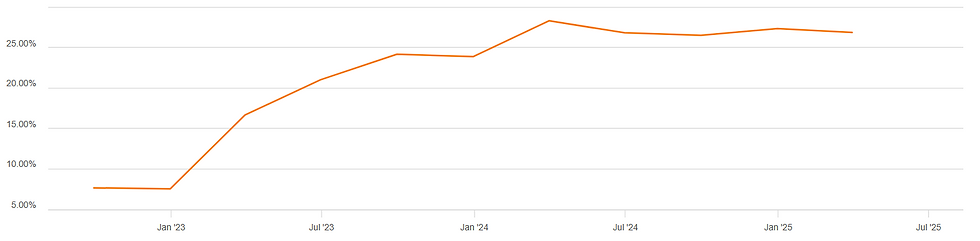

Er is wel een verschil: toen de multiple eerder zo laag stond, groeide de omzet met rond 50% per jaar. Nu ligt de groeiverwachting dichter bij 25%. Daar staat tegenover dat de winstgevendheid juist is verbeterd: de TTM vrije kasstroommarge bedraagt rond 27%, wat fors is gegroeid in de afgelopen paar jaar. Het bedrijf verwatert aandeelhouders minder dan voorheen en genereert stabiele kasstromen.

TTM vrije kasstroommarge:

Dat hoge kasstroomrendement is een belangrijke factor. Het geeft flexibiliteit voor investeringen, overnames of inkoop van eigen aandelen, en vermindert de afhankelijkheid van externe financiering. Softwarebedrijven met dergelijke marges kunnen zich meer misstappen veroorloven dan ondernemingen die elk kwartaal cash moeten bijtanken.

Bovendien wijst de kasstroomontwikkeling erop dat de kostenstructuur schaalbaar is: extra omzet levert relatief veel extra cash op. Als de groei weer aantrekt, kan de winst dan ook disproportioneel stijgen.

Hoe sticky is het product?

Een punt van discussie is hoe ‘mission critical’ de software eigenlijk is. Voor bedrijven die het platform intensief gebruiken, kan het lastig zijn om over te stappen, zeker door integraties met andere tools en ingesleten workflows. Maar in de kern is het product vervangbaar door alternatieven, of zelfs door interne systemen als de prijs of toegevoegde waarde niet meer klopt.

Vergelijkbare softwarebedrijven zoals ServiceNow of Salesforce hebben diepere integratie in bedrijfsprocessen, waardoor de overstapdrempel hoger ligt. Dit bedrijf bevindt zich daar net onder: waardevol, maar niet onmisbaar in elke context. Voor beleggers betekent dat een iets groter risico op klantverlies bij economische tegenwind.

Externe uitdagingen en kansen

De genoemde Google-algoritmewijziging benadrukt dat niet alle factoren intern te beheersen zijn. Bedrijven die afhankelijk zijn van online leadgeneratie lopen altijd enig risico op disruptie in de funnel. Tegelijkertijd is dit bedrijf actief bezig om via productontwikkeling en nieuwe functies, bijvoorbeeld meer automatisering en integratie, de klantwaarde te verhogen.

Daarnaast is er ruimte om binnen bestaande klanten meer ‘seats’ te verkopen of upgrades te stimuleren. Vooral grotere klanten hebben nog potentieel om meer functies af te nemen. De vraag is of het verkoopteam dat potentieel snel genoeg kan verzilveren.

Waarom reageerde de markt zo fel?

De forse koersdaling lijkt niet alleen ingegeven door de cijfers zelf, maar door een combinatie van factoren:

Verwachtingen waren hoog: zelfs met vooruitzicht op lagere groei kan de realisatie daarvan beleggers alsnog verrassen.

Bezorgdheid over de trend: een dalende NDR en trager groeiende grotere accounts kunnen wijzen op structurele uitdagingen.

Algemene marktomstandigheden: in een omgeving waar beleggers kritischer zijn op groeiaandelen, wordt matiging in groei zwaarder afgestraft.

Vergelijking met sectorgenoten

Vergeleken met andere SaaS-bedrijven van vergelijkbare omvang, noteert het aandeel nu tegen een redelijke prijs. Bedrijven met lagere marges en vergelijkbare groei worden soms hoger gewaardeerd, vooral als ze in een gunstiger sentiment zitten. Aan de andere kant bestaan er bedrijven met sterkere netwerken of bredere productportefeuilles die tegen vergelijkbare multiples handelen, wat aangeeft dat het herstelpotentieel hier geen uitgemaakte zaak is.

Mogelijke scenario’s

Bull case: het groeiritme trekt aan, nieuwe functies en prijsstrategieën houden de NDR op peil, en de waardering herstelt naar een EV/Sales-multiple van 8-9. Met blijvend hoge kasstroommarges zou de koers in dat scenario aanzienlijk kunnen herstellen.

Bear case: de groeivertraging zet door, concurrentie drukt de marges, en klanten vinden alternatieven. De multiple zakt richting 5, en het aandeel blijft langere tijd onder druk.

Conclusie

De cijfers van dit kwartaal waren niet rampzalig, maar lieten wel zien dat het bedrijf in een nieuwe fase komt: van hypergroei naar gecontroleerde, winstgevende groei. Dat proces gaat gepaard met herwaardering op de beurs, en de recente -30% is daar een extreem voorbeeld van.

Met een historisch lage waardering, hoge kasstroommarges en een solide klantenbasis is er argument voor herstel. Tegelijkertijd zijn er terechte vragen over groeiduurzaamheid en productstickiness.

Of dit een koopkans is, hangt af van de eigen analyse en overtuiging van de belegger. Wie gelooft dat het bedrijf zijn positie kan vasthouden en opnieuw groei kan versnellen, ziet nu mogelijk een aantrekkelijke instap. Wie twijfelt aan de structurele kracht van het model, kan de huidige waardering zien als een valkuil in plaats van een kans.