AMD kwartaalcijfers: Dit is wat beleggers kunnen verwachten

- Rens Boukema

- 3 feb 2025

- 4 minuten om te lezen

Advanced Micro Devices (AMD) publiceert op 4 februari 2025 na beurs de resultaten over het vierde kwartaal van 2024. Analisten verwachten een omzet van $7,52 miljard, een stijging van 21,8% ten opzichte van een jaar eerder.

De aangepaste winst per aandeel (EPS) wordt geschat op $1,07, een toename van 39% op jaarbasis. De brutomarge blijft naar verwachting stabiel op 51,5%, wat wijst op een sterke positionering in de markt voor high-performance computing en AI-oplossingen.

De EPS-groeiverwachting en FWD P/E ratio van AMD:

Deze cijfers bouwen voort op de solide prestaties van AMD in het derde kwartaal van 2024, waarin het bedrijf een omzet van $6,82 miljard rapporteerde, een stijging van 17,6% jaar-op-jaar. De aangepaste EPS kwam toen uit op $0,92, wat in lijn lag met de verwachtingen.

Groeisectoren binnen AMD

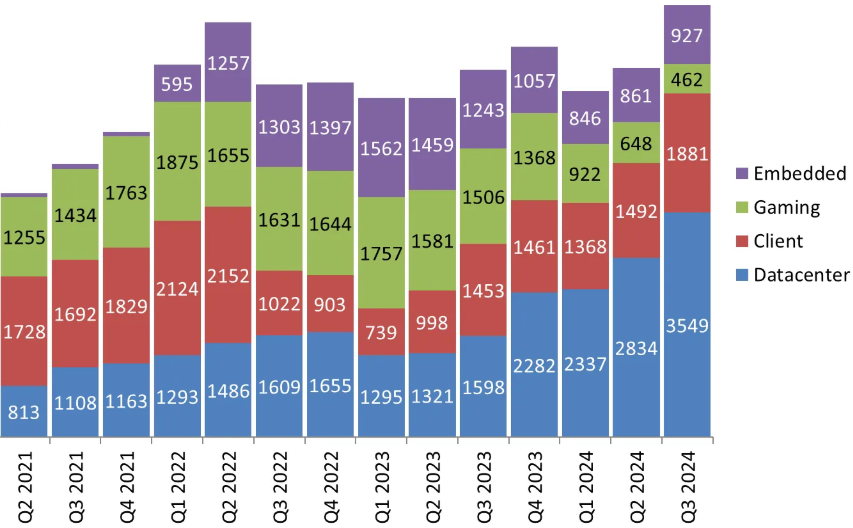

Niet alle divisies van AMD laten dezelfde groeicijfers zien. De datacenter-divisie, gedreven door AI- en cloudoplossingen, is de grootste groeimotor en wordt geschat op een omzet van $4,10 miljard, een toename van 79,7% op jaarbasis. Dit segment profiteert van de toenemende vraag naar AI-geschikte processors en AMD’s MI300-accelerators.

AMD´s omzetgroei per segment:

Tegelijkertijd staat de gaming-divisie onder druk. De omzet uit gaming-gerelateerde producten, waaronder GPU’s en chips voor gameconsoles, wordt geschat op $509 miljoen, een daling van 62,8% op jaarbasis. Dit wordt toegeschreven aan een afkoelende gamingmarkt en een teruglopende vraag naar discrete GPU’s. Het embedded-segment, dat chips levert voor industriële en automotive toepassingen, laat ook een daling zien met een verwachte omzet van $922 miljoen, een afname van 12,8% op jaarbasis.

Het client-segment, dat voornamelijk bestaat uit processors voor pc’s en laptops, herstelt zich juist en wordt geschat op $1,97 miljard, een stijging van 35,1% ten opzichte van een jaar eerder. Dit herstel volgt op een moeilijke periode voor de pc-markt, die in 2023 onder druk stond door een verminderde vraag en hoge voorraden bij leveranciers.

AI-strategie en concurrentie met NVIDIA

AMD’s toekomst hangt sterk samen met de adoptie van zijn AI-gerelateerde producten. De lancering van de MI300-accelerators, die moeten concurreren met NVIDIA’s dominante AI-chips, is een cruciale factor voor toekomstige omzetgroei. Analisten en beleggers zullen daarom letten op het marktaandeel dat AMD weet te veroveren binnen de snelgroeiende AI-chipmarkt.

DeepSeek’s nieuwe AI-model veroorzaakte paniek op de aandelenmarkten, omdat beleggers vrezen dat efficiëntere AI-modellen minder krachtige hardware vereisen. Zowel AMD als NVIDIA zagen hun koersen dalen na het nieuws.

Toch gaf AMD aan dat DeepSeek’s R1-model prima kan draaien op Ryzen AI-processors en Radeon GPU’s, wat suggereert dat efficiëntere AI-oplossingen juist de vraag naar AMD-hardware kunnen verhogen. Bovendien blijven de meeste AI-bedrijven afhankelijk van krachtige AI-accelerators voor training en inferencing, een markt waarin AMD met zijn Instinct MI300-serie steeds beter meedoet.

Het argument dat AI-modellen minder GPU-kracht nodig zullen hebben, is bovendien onvoldoende onderbouwd. Grotere en complexere AI-modellen vereisen nog steeds massaal parallelle rekenkracht, iets waar AMD en NVIDIA in gespecialiseerd zijn.

NVIDIA blijft voorlopig marktleider in AI, en concurrent Broadcom rapporteerde recent zelfs een 220% groei in AI-gerelateerde omzet, wat de druk op AMD vergroot. Tegelijkertijd verschijnen er nieuwe concurrenten in de markt. Het Chinese DeepSeek heeft recent goedkopere en efficiëntere AI-modellen geïntroduceerd, wat mogelijk de prijszetting van AI-chips onder druk zet en AMD’s marges kan beïnvloeden, echter kan het ook juist de vraag naar chips vergroten op de middenlange tot langere termijn, omdat nu ook kleinere bedrijven de kans krijgen om zich te mengen in de LLM markt.

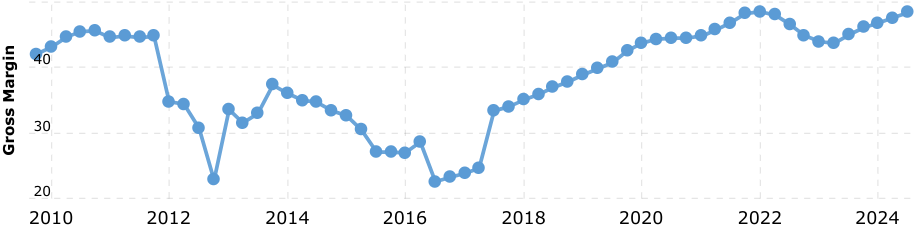

De brutomarge van AMD:

Ondanks de sterke groeicijfers blijft het risico bestaan dat AMD’s groeivoordeel in datacenters ten opzichte van NVIDIA afneemt. Hoewel AMD snel marktaandeel wint, blijft NVIDIA’s brutomarge van 74% aanzienlijk hoger dan AMD’s 51,5%. Daarnaast kan de wereldwijde concurrentie toenemen.

Naast NVIDIA en DeepSeek zijn ook bedrijven als Alibaba (met Qwen 2.5-VL) bezig met geavanceerde AI-modellen, wat kan leiden tot prijsdruk op AI-chips. Ook blijven geopolitieke risico’s een factor. Eventuele Amerikaanse beperkingen op chipverkopen aan China kunnen een negatieve impact hebben op AMD’s omzet.

Vooruitzichten en marktverwachtingen voor 2025

Een belangrijk punt van aandacht voor beleggers is AMD’s richtlijn voor 2025. Wall Street-analisten vrezen dat AMD een omzetprognose van $7 miljard voor het eerste kwartaal zal afgeven, wat minder optimistisch is dan sommige beleggers hadden gehoopt. Wolfe Research waarschuwt dat AMD mogelijk weinig ruimte heeft om deze prognose later te verhogen, wat kan leiden tot teleurstelling op de beurs.

De aandelenkoers van AMD:

De aandelenkoers van AMD heeft in de afgelopen maand 2,9% verloren, terwijl de S&P 500 met 1,2% steeg. Dit suggereert dat beleggers onzeker zijn over de aankomende resultaten.

Belangrijke technische niveaus om in de gaten te houden zijn het ondersteuningsniveau van $114,41 (het laagste punt van januari).

Een daling hieronder kan AMD richting $109,50 of zelfs $102,43 duwen. Aan de bovenkant ligt weerstand op $125,65 (hoogtepunt van 22 januari). Een doorbraak boven dit niveau kan AMD naar $130-$131 sturen. De handelsvolumes in AMD zijn de afgelopen weken gestegen, wat erop wijst dat beleggers anticiperen op een sterke koersreactie na de kwartaalcijfers.

AMD toont sterke omzet- en winstgroei, vooral door de enorme vraag naar AI-processors. De datacenter-divisie is de absolute groeimotor waar de focus op zal liggen, terwijl gaming en embedded chips onder druk staan. De grote vraag is of AMD voldoende marktaandeel in AI weet te winnen om de concurrentie met NVIDIA en nieuwe Chinese spelers aan te gaan.

Beleggers moeten vooral letten op de AI-strategie en de verwachtingen voor 2025. Als AMD conservatieve vooruitzichten afgeeft of tekorten in de AI-chipvoorraad meldt, kan de aandelenkoers dalen. Maar als de MI300 goed wordt ontvangen en de groei doorzet, kan het aandeel profiteren van een sterke AI-hype. De earnings call van morgen op 4 februari zal dan ook bepalend kunnen zijn voor de koersontwikkeling van AMD in 2025.

Opmerkingen