3 redenen om dit 'Magnificent 7' aandeel te blijven kopen

- Davey Groeneveld

- 4 uur geleden

- 5 minuten om te lezen

In het kort:

Amazon profiteert van een sterke groei in cloud computing door de integratie van geavanceerde AI.

De inkomsten uit advertenties stijgen snel en versterken de algehele winstgevendheid van Amazon.

Professionele analisten hanteren een unaniem koopadvies met een verwacht opwaarts koerspotentieel van ruim 33%.

Amazon is een wereldwijde technologiegigant die zich richt op e-commerce, cloud computing, digitale streaming en kunstmatige intelligentie. Het bedrijf opereert via drie hoofsegmenten: North America, International en Amazon Web Services (AWS). Onder deze segmenten vallen diverse producten en diensten, variërend van de verkoop van consumentenartikelen in online en fysieke winkels tot geavanceerde cloud-infrastructuur en advertentiediensten.

In het derde kwartaal van 2025 rapporteerde Amazon een netto-omzet van 180,2 miljard dollar, wat een stijging van 13% is ten opzichte van het voorgaande jaar. Het segment North America droeg met 106,3 miljard dollar het meeste bij aan de omzet, gevolgd door International met 40,9 miljard dollar en AWS met 33 miljard dollar. De AWS-tak groeide het snelst met een indrukwekkende 20% jaar-op-jaar, gedreven door een sterke vraag naar AI-diensten en infrastructuur.

Meest recente kwartaalcijfers:

Ondanks een bescheiden koersstijging van 3% year to date, laten de onderliggende resultaten een enorme veerkracht zien. Het operationele inkomen bleef stabiel op 17,4 miljard dollar, ondanks eenmalige lasten van 4,3 miljard dollar voor juridische schikkingen en ontslagvergoedingen. Zonder deze kosten zou het resultaat zelfs zijn gestegen naar 21,7 miljard dollar. Dit onderstreept de sterke winstgevendheid van de kernactiviteiten, terwijl het bedrijf blijft investeren in toekomstige groei.

Amazon blijft zichzelf voortdurend opnieuw uitvinden door te investeren in innovaties zoals de eigen Trainium2 AI-chips en het uitbreiden van snelle bezorgopties. Met een netto-inkomen dat in het derde kwartaal steeg naar 21.2 miljard dollar, beschikt de onderneming over een solide financiële basis. Deze strategische focus op zowel efficiëntie als technologische voorsprong creëert een boeiend perspectief voor de nabije toekomst. Hieronder bespreken we 3 redenen om dit aandeel te kopen in 2026.

Ontwikkeling van de aandelenkoers:

3 Redenen om te blijven Kopen

AWS

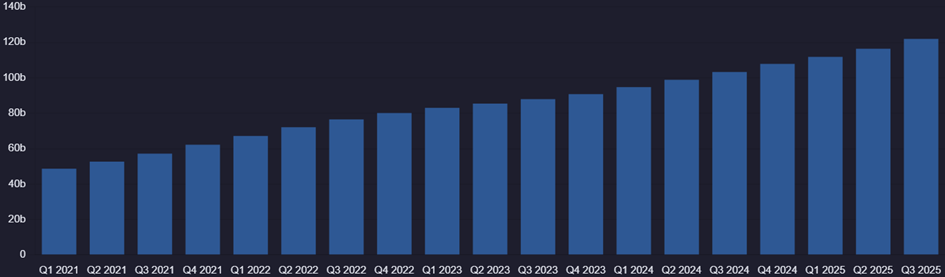

De eerste pijler voor de toekomst van Amazon is de aanzienlijke versnelling van Amazon Web Services. AWS realiseerde in het derde kwartaal van 2025 een omzet van 33 miljard dollar, wat een groei van 20% op jaarbasis betekent. Deze divisie profiteert direct van de massale adoptie van generatieve AI door bedrijven die hun workloads naar de cloud verplaatsen. Om aan deze groeiende vraag te voldoen, schaalt Amazon de investeringen in infrastructuur op om de capaciteit tegen 2027 te hebben verdubbeld.

Het bedrijf onderscheidt zich door de ontwikkeling van eigen hardware, zoals de Trainium2 AI-chips. Deze chips bieden een betere prijs-prestatieverhouding voor het trainen van complexe modellen vergeleken met standaard alternatieven. Door deze verticale integratie kan AWS de operationele marges hoog houden, terwijl het tegelijkertijd scherpere tarieven biedt aan klanten. De combinatie van marktleiderschap in cloud-infrastructuur en gespecialiseerde AI-diensten verstevigt de positie van AWS als de primaire winstmotor voor de komende jaren.

Ontwikkeling van AWS:

Advertenties

Een tweede drijfveer is de explosieve ontwikkeling van de advertentiediensten binnen het ecosysteem. In de eerste negen maanden van 2025 groeide de omzet uit advertenties met 19% tot een totaal van 41 miljard dollar. Op basis van deze trend ligt de jaaromzet voor dit segment op koers om de grens van 60 miljard dollar te passeren. Omdat de marges op digitale advertenties aanzienlijk hoger liggen dan bij de fysieke retail, transformeert dit segment de algehele winstgevendheid van het concern.

De kracht van deze tak zit in de directe koppeling tussen advertenties en aankoopgedrag op het platform. Adverteerders krijgen toegang tot hoogwaardige data, waardoor marketinguitgaven direct meetbaar resulteren in verkopen. Amazon integreert advertenties nu ook breder in Prime Video en internationale markten, wat nieuwe inkomstenstromen ontsluit. Deze verschuiving naar hoog-marginale diensten zorgt ervoor dat de vrije kasstroom van het bedrijf sneller groeit dan de totale omzet.

Ontwikkeling van de advertentie-inkomsten:

Robotica

De derde pijler betreft de vergaande transformatie van de retail-operaties door robotica en kunstmatige intelligentie. In de distributiecentra worden op grote schaal autonome systemen ingezet die het sorteren en verpakken versnellen. Dit heeft geleid tot een daling van de kosten per eenheid en een verbetering van de bezorgsnelheid naar recordniveaus. Door deze efficiëntieslag kan het Noord-Amerikaanse segment gezonde marges behouden, zelfs bij stijgende transportkosten en een krappe arbeidsmarkt.

Daarnaast verbetert Amazon de klantervaring met AI-toepassingen zoals de winkelassistent Rufus. Deze technologie helpt consumenten bij het maken van productkeuzes en verhoogt de conversieratio in de webshop. De integratie van AI stopt niet bij de consument; het wordt ook gebruikt om voorraadbeheer en logistieke routes te optimaliseren. Deze technologische voorsprong in de fysieke keten vormt een barrière voor concurrenten en waarborgt de dominantie van Amazon in de wereldwijde retailmarkt.

Verwachting van Analisten

De verwachtingen van professionele analisten voor het aandeel Amazon zijn bijzonder positief. Van de 45 analisten die het aandeel de afgelopen drie maanden hebben beoordeeld, geven er 44 een koopadvies, wat resulteert in een sterke consensus van Strong Buy. Het gemiddelde koersdoel voor de komende 12 maanden ligt op 296,12 dollar, wat een verwacht opwaarts potentieel van ruim 33% betekent ten opzichte van de huidige koers. De meest optimistische ramingen lopen zelfs op tot 340 dollar, terwijl de onderkant van de bandbreedte op 250 dollar is vastgesteld.

Analisten van gerenommeerde partijen zoals J.P. Morgan, RBC Capital en Wells Fargo hebben recent hun koersdoelen rond de 300 dollar bevestigd. Naast de koersverwachtingen zijn ook de prognoses voor de financiële resultaten gunstig; voor het komende kwartaal wordt een omzet verwacht tussen de 206 miljard en 214,46 miljard dollar. Met een geschatte winst per aandeel van 1,95 dollar lijken experts er unaniem over uit dat de strategische focus op cloud en AI de komende periode voor aanzienlijke waardecreatie zal zorgen.

Gemiddelde koersverwachting voor de komende 12 maanden:

Ook voor particuliere beleggers die willen inspelen op groeibedrijven als Amazon, spelen kosten en efficiëntie een steeds grotere rol in het uiteindelijke rendement. Zeker bij internationale aandelen en een actieve portefeuille kan de keuze van broker op jaarbasis een aanzienlijk verschil maken. Lage transactiekosten en scherpe valutatarieven zijn daarbij minstens zo bepalend als de juiste aandelenselectie.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent valutakosten, tegenover circa 0,25 procent bij partijen als DEGIRO en SAXO Bank, wat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.

Opmerkingen